Chiến lược đột phá kênh Donchian

Tổng quan

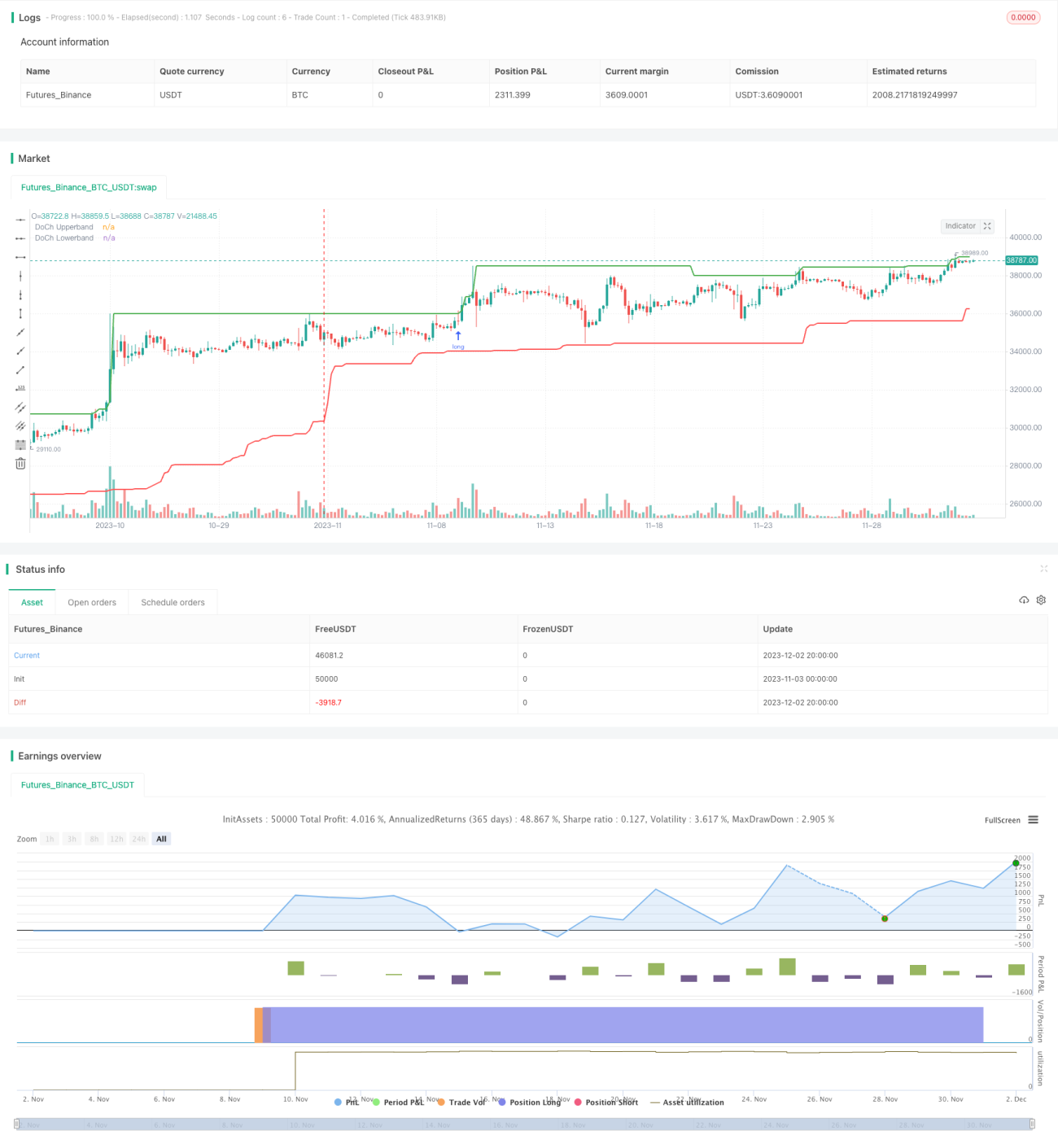

Chiến lược đột phá kênh Donchian là một chiến lược giao dịch đột phá dựa trên hành vi giá và xu hướng. Nó sử dụng dải trên và dải dưới của kênh Donchian để xác định các điểm đột phá tiềm năng, mở vị thế mua hoặc bán khi giá phá vỡ kênh.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược này là:

-

Sử dụng các hàm Ta.highest và Ta.lowest để tính giá cao nhất và giá thấp nhất trong một khoảng thời gian nhất định (ví dụ: 60 nến), xây dựng dải trên và dải dưới của kênh Donchian.

-

Khi giá phá vỡ dải trên, cho rằng thị trường có thể bước vào xu hướng tăng, do đó mở vị thế mua tại phiên mở cửa của nến tiếp theo sau khi phá vỡ dải trên; khi giá phá vỡ dải dưới, cho rằng thị trường có thể bước vào xu hướng giảm, do đó mở vị thế bán tại phiên mở cửa của nến tiếp theo sau khi phá vỡ dải dưới.

-

Khi giá giảm xuống dưới dải trên trở lại hoặc tăng lên trên dải dưới trở lại, cho rằng xu hướng đã đảo chiều, lúc này đóng vị thế mua hoặc bán hiện tại.

-

Để kiểm soát rủi ro, điểm dừng lỗ sau khi mua hoặc bán được đặt bằng giá mở cửa trừ đi hoặc cộng thêm một bước nhảy giá tối thiểu.

Chiến lược đột phá kênh này đơn giản và trực tiếp, vừa xem xét hành vi giá vừa kết hợp các đặc điểm xu hướng, dễ vận hành và ổn định.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

-

Logic chiến lược rõ ràng và đơn giản, dễ hiểu và thực hiện, tính thực tiễn cao.

-

Sử dụng kênh Donchian để xác định hướng xu hướng, có thể lọc nhiễu hiệu quả, nhận diện các tín hiệu đột phá đáng tin cậy.

-

Cài đặt dừng lỗ sau khi mua hoặc bán hợp lý, có thể kiểm soát tốt tổn thất cho mỗi giao dịch.

-

Dù thị trường ở trạng thái nào, miễn là giá có sự đột phá hiệu quả, chiến lược này có thể đi theo xu hướng, nắm bắt các xu hướng tiềm năng.

-

Chiến lược có ít tham số, khó bị overfit, không gian tối ưu hóa tham số lớn, tính linh hoạt cao.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

-

Là chiến lược theo xu hướng, không thể nắm bắt được thị trường đảo chiều.

-

Điểm dừng lỗ quá gần có thể bị dừng lỗ bởi biến động giá ngắn hạn.

-

Cài đặt độ dài kênh không phù hợp sẽ làm tăng xác suất đột phá giả.

Đối phó với các rủi ro trên, có thể thực hiện các biện pháp sau:

-

Kết hợp các chỉ báo khác để nhận diện tín hiệu đảo chiều tiềm năng, tránh theo dõi một cách cứng nhắc.

-

Đặt lệnh dừng lỗ trailing hợp lý để khóa lợi nhuận, thay vì cố gắng duy trì mức dừng lỗ ban đầu.

-

Kiểm tra các giá trị tham số khác nhau để tìm ra tổ hợp tham số tối ưu.

Hướng tối ưu

Chiến lược này còn có không gian tối ưu hóa thêm:

-

Thử nghiệm chiến lược đột phá kênh đôi, một kênh dùng để xác định điểm vào lệnh, một kênh khác dùng để xác định điểm dừng lỗ hoặc chốt lời.

-

Mở vị thế sau khi giá phá vỡ kênh một số tick nhất định để lọc bớt đột phá giả.

-

Thêm bộ lọc khối lượng giao dịch hoặc chỉ báo biến động giá để tránh giao dịch nhầm trong các giai đoạn giá biến động mạnh.

-

Thử nghiệm các chiến lược nắm giữ khác nhau, chẳng hạn như chiến lược theo xu hướng hoặc chiến lược đảo chiều, kết hợp nhiều loại có thể đạt kết quả tốt hơn.

-

Thêm mô-đun quản lý rủi ro, kiểm soát tổn thất tối đa trong ngày, drawdown tối đa, v.v.

Kết luận

Chiến lược đột phá kênh Donchian nhìn chung là một chiến lược theo xu hướng ngắn hạn rất thực tế. Nó đánh giá qua hành vi giá, nhận diện sự thay đổi xu hướng tiềm năng, sử dụng sự đột phá kênh để mở vị thế. Logic chiến lược đơn giản, dễ vận hành, có thể đạt hiệu quả tốt ở nhiều thị trường. Thông qua việc tối ưu hóa thêm cài đặt tham số, cơ chế dừng lỗ, nhận diện đảo chiều, v.v., hiệu suất của chiến lược này còn có nhiều không gian để cải thiện. Nó có thể là một chiến lược khởi đầu tốt cho giao dịch định lượng.

/*backtest

start: 2023-11-03 00:00:00

end: 2023-12-03 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Step 1. Define strategy settings

strategy(title="Price action and breakout Channel Forexrn", overlay=true,

pyramiding=0, initial_capital=100000,- 1