Chiến lược theo dõi xu hướng dựa trên Ichimoku Kinko Hyo

Tổng quan

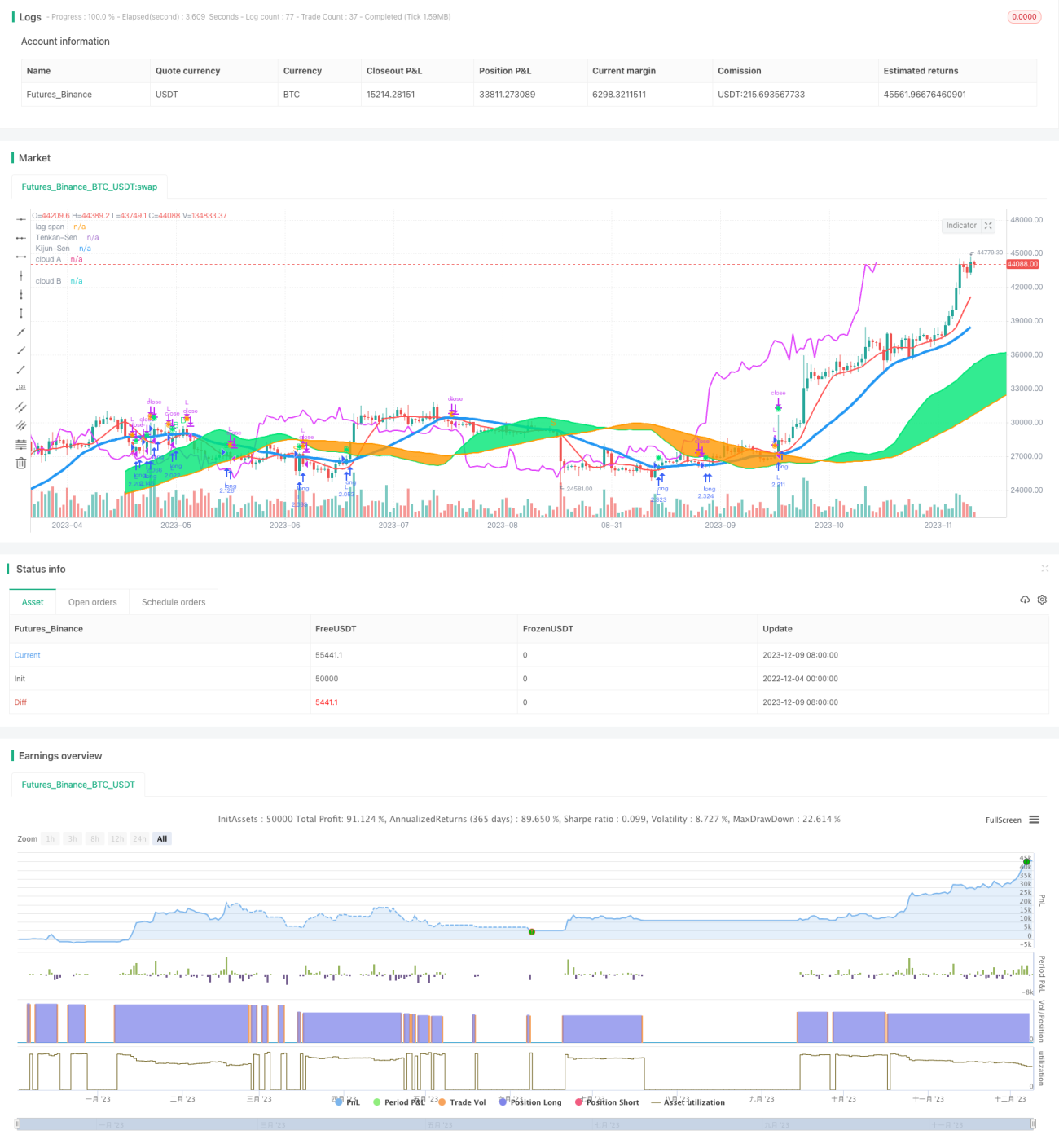

Chiến lược này được thiết kế dựa trên chỉ báo kỹ thuật Ichimoku, sử dụng phương pháp giao dịch theo xu hướng và đột phá cân bằng, nhằm mục đích nắm bắt xu hướng giá trung và dài hạn, đạt được lợi nhuận ổn định.

Nguyên lý chiến lược

Chiến lược sử dụng năm đường của Ichimoku Kinko Hyo – đường chuyển đổi (Tenkan-sen), đường cơ sở (Kijun-sen), đường dẫn trước (Senkou Span A), đường dẫn sau (Senkou Span B) và đường trễ (Chikou Span) – để đánh giá xu hướng giá và hỗ trợ/kháng cự. Quy tắc xác định cụ thể như sau:

- Khi giá đóng cửa vượt lên trên đường cơ sở và đường cơ sở không đi ngang, phát sinh tín hiệu mua.

- Khi giá đóng cửa cắt xuống dưới đường cơ sở và đường cơ sở không đi ngang, phát sinh tín hiệu bán.

- Khi giá đóng cửa nằm trên đám mây, tính thanh khoản tốt, cho phép mở vị thế.

- Khi giá đóng cửa nằm dưới đám mây, tính thanh khoản kém, cấm mở vị thế.

- Đường trễ cắt lên trên giá đóng cửa tạo tín hiệu mua.

- Đường trễ cắt xuống dưới giá đóng cửa tạo tín hiệu bán.

Các tín hiệu giao dịch trên được tổng hợp để xác định thời điểm vào lệnh cuối cùng.

Phân tích ưu điểm

Chiến lược có những ưu điểm sau:

- Sử dụng Ichimoku để đánh giá xu hướng, giúp lọc nhiễu thị trường, bám sát xu hướng trung và dài hạn.

- Kết hợp đám mây để đánh giá tình trạng thanh khoản, tránh rủi ro khi mở vị thế.

- Đường trễ đóng vai trò tín hiệu xác nhận, tránh các phá vỡ giả.

- Quy tắc đơn giản, rõ ràng, dễ thực hiện.

Phân tích rủi ro

Chiến lược cũng tồn tại những rủi ro sau:

- Cài đặt tham số không phù hợp có thể dẫn đến bỏ lỡ cơ hội giao dịch.

- Khi xu hướng thay đổi, đánh giá bị trễ, không thể kịp thời cắt lỗ.

- Rủi ro thua lỗ cao khi nắm giữ vị thế mua.

Để khắc phục các rủi ro trên, có thể tối ưu hóa cài đặt tham số, kết hợp các chỉ báo khác để đánh giá sự thay đổi xu hướng, và thực hiện cắt lỗ nghiêm ngặt.

Hướng tối ưu hóa

Chiến lược có thể được tối ưu hóa thêm từ các khía cạnh sau:

- Tối ưu hóa tham số của Ichimoku, tìm ra tổ hợp tốt nhất.

- Thêm bộ lọc chỉ báo khối lượng và giá để tránh lệch xu hướng.

- Kết hợp chỉ báo biến động để xác định điểm đảo chiều.

- Thêm mô hình học máy để đánh giá trạng thái xu hướng.

Tổng kết

Chiến lược này sử dụng Ichimoku để đánh giá xu hướng giá và tình trạng thanh khoản, áp dụng phương pháp giao dịch theo xu hướng, có thể lọc nhiễu hiệu quả, nắm bắt xu hướng trung và dài hạn, rủi ro sụt giảm nhỏ, phù hợp với nắm giữ trung và dài hạn. Bằng cách tối ưu hóa thêm cài đặt tham số, thêm các chỉ báo phụ trợ lọc, và khai thác tín hiệu đảo chiều xu hướng, có thể nâng cao hệ số lợi nhuận (Profit Factor) của chiến lược.

/*backtest

start: 2022-12-04 00:00:00

end: 2023-12-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("My Ichimoku Strat", overlay=true,default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=1000, currency=currency.EUR)

// === BACKTEST RANGE ===

FromMonth = input(defval = 1, title = "From Month", minval = 1)- 1