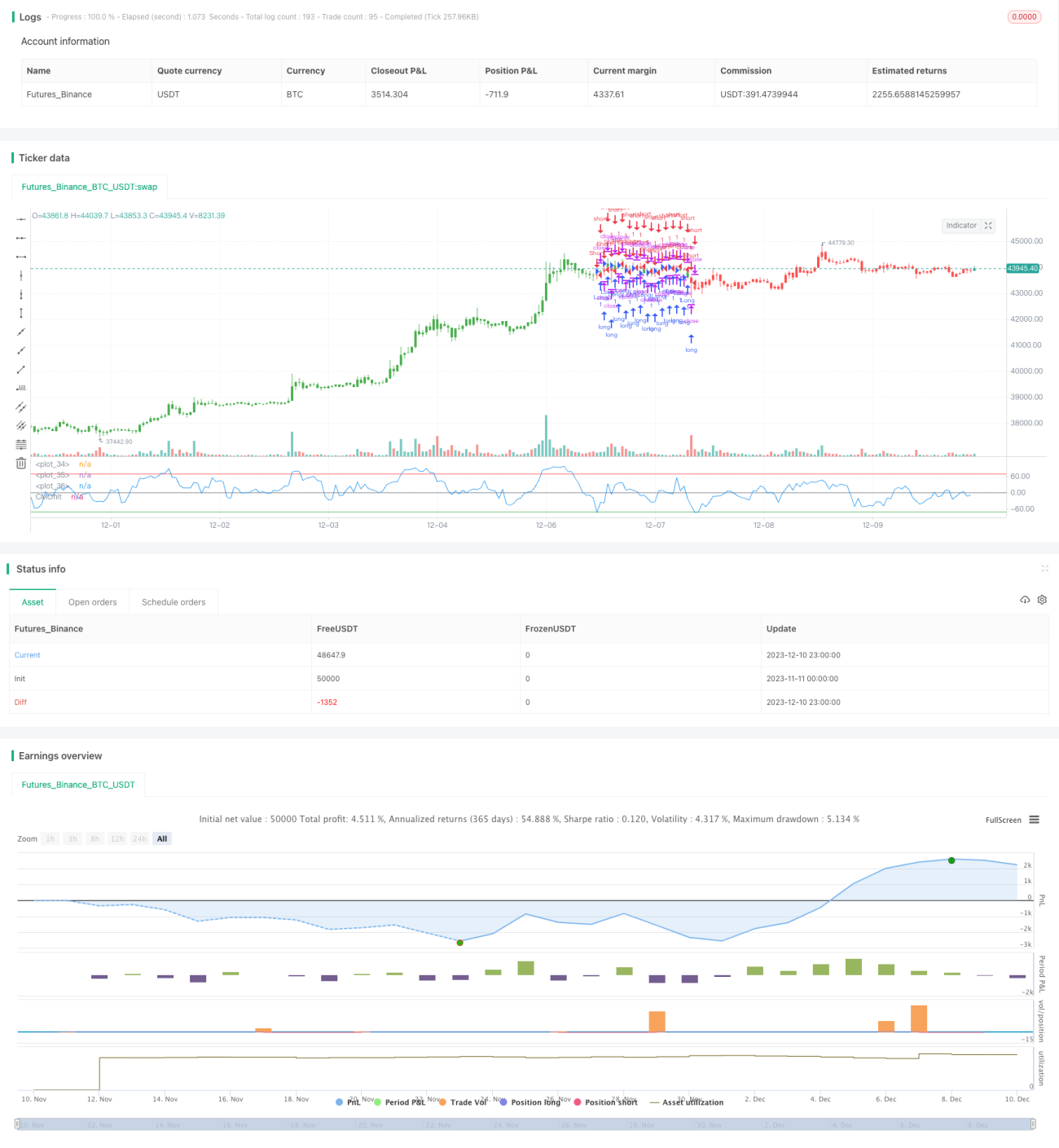

Chiến lược đường trung bình động lọc động lượng

Tổng quan

Đây là một chiến lược giao dịch đường trung bình động được xây dựng dựa trên kỹ thuật lọc động lượng. Bằng cách thiết lập ngưỡng biến động giá để lọc các biến động giá nhỏ, chỉ chọn các biến động giá lớn tham gia tính toán, từ đó nâng cao độ ổn định của chiến lược.

Nguyên lý chiến lược

Chỉ báo cốt lõi của chiến lược này là Chỉ báo động lượng Chande (CMO) đã qua lọc động lượng. Chỉ báo động lượng Chande thuộc loại chỉ báo động lượng, nó đánh giá sức mạnh tăng/giảm bằng cách tính tỷ lệ giữa tổng giá trị tuyệt đối của số ngày tăng/giảm và tổng chênh lệch giá tăng/giảm. Chiến lược này đã cải tiến nó bằng cách đặt một tham số ngưỡng biến động giá tối thiểu là Filter, chỉ khi biến động giá vượt quá ngưỡng này thì mới tham gia tính toán CMO. Điều này giúp lọc đi nhiều biến động nhỏ trên thị trường, làm cho chỉ báo ổn định và đáng tin cậy hơn.

Trên cơ sở tính toán chỉ báo, nó thiết lập đường trên TopBand và đường dưới LowBand, khi chỉ báo vượt qua hai đường này sẽ tạo ra tín hiệu giao dịch. Cuối cùng, tham số đầu vào reverse có thể đảo ngược tín hiệu gốc, thực hiện giao dịch ngược chiều.

Phân tích ưu điểm

Đây là một chiến lược bám xu hướng rất ổn định và đáng tin cậy. Nhờ sử dụng kỹ thuật lọc động lượng, nó có thể lọc hiệu quả nhiễu thị trường, ngăn chặn bị mắc kẹt. Không gian tối ưu hóa tham số lớn, có thể tối ưu chỉ báo chiến lược bằng cách điều chỉnh các tham số Filter, TopBand, LowBand. Ngoài ra còn có chức năng giao dịch ngược, có thể linh hoạt thích ứng với các môi trường thị trường khác nhau.

Phân tích rủi ro

Chiến lược này chủ yếu dựa trên bám xu hướng, do đó dễ phát sinh tín hiệu sai và thua lỗ trong thị trường đi ngang. Ngoài ra, tối ưu hóa tham số không phù hợp cũng có thể dẫn đến tần suất giao dịch quá cao hoặc tín hiệu không ổn định. Cuối cùng, sử dụng tham số giao dịch ngược không đúng cách có thể gây ra thua lỗ không cần thiết.

Để giảm thiểu các rủi ro này, cần tối ưu hóa tham số hợp lý để tín hiệu ổn định và đáng tin cậy hơn; tránh sử dụng chiến lược này trong thị trường đi ngang, chọn công cụ chiến lược phù hợp hơn; thận trọng khi sử dụng chức năng giao dịch ngược, nên tránh bật khi tối ưu hóa tham số chưa tốt.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

-

Tối ưu giá trị tham số Filter, vừa đảm bảo lọc nhiễu thị trường, vừa đảm bảo tần suất giao dịch không quá thấp.

-

Tối ưu khoảng tham số TopBand và LowBand để phù hợp với biên độ dao động của thị trường, ngăn tín hiệu sai.

-

Sử dụng các phương pháp như walk forward analysis để tối ưu hóa tham số động, giúp tham số chiến lược thích ứng với sự thay đổi của thị trường.

-

Thêm logic cắt lỗ chốt lời, đặt điểm cắt lỗ hợp lý để kiểm soát thua lỗ.

-

Kết hợp với các chỉ báo lọc khác như MACD, KD, để tránh giao dịch sai trong thị trường không có xu hướng.

Tổng kết

Đây là một chiến lược bám xu hướng rất thực tế. Nó sử dụng kỹ thuật lọc động lượng, có thể triệt tiêu hiệu quả nhiễu thị trường, làm cho tín hiệu rõ ràng và đáng tin cậy hơn. Thông qua tối ưu hóa tham số và logic, có thể biến nó thành một công cụ giao dịch định lượng đáng tin cậy và ổn định. Tuy nhiên, vẫn cần chú ý tránh sử dụng trong thị trường đi ngang và rủi ro do tối ưu hóa tham số không đúng cách. Nhìn chung, đây là một khuôn mẫu chiến lược rất có triển vọng ứng dụng.

/*backtest

start: 2023-11-11 00:00:00

end: 2023-12-11 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 02/03/2017

// This indicator plots a CMO which ignores price changes which are less - 1