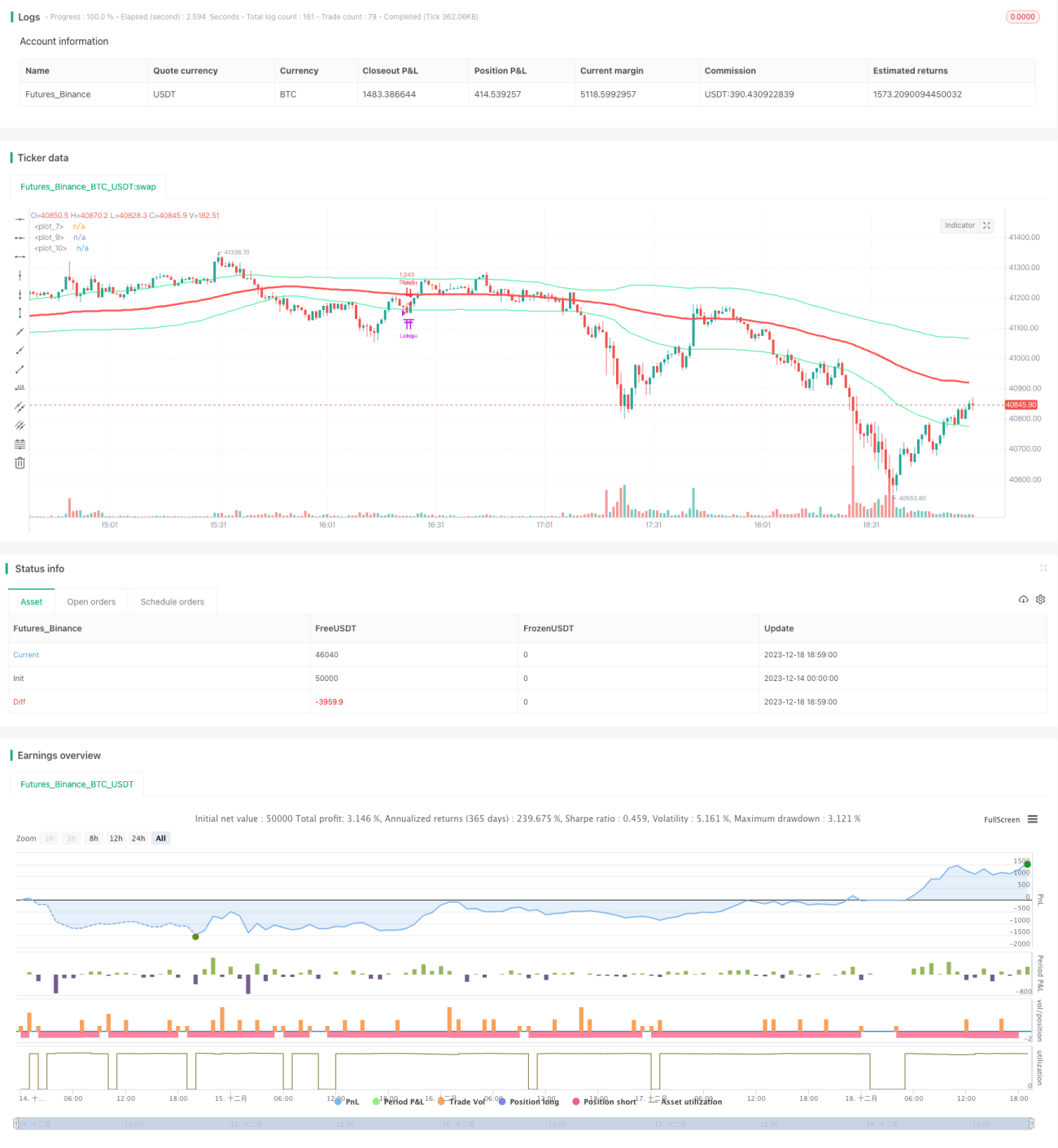

Chiến lược đường trung bình đơn giao cắt dải Bollinger

Tổng quan

Chiến lược này dựa trên đường trung bình động đơn giản và chỉ báo Bollinger Bands. Khi giá phá vỡ dải trên hoặc dải dưới của Bollinger Bands, sẽ thực hiện hành động mua hoặc bán. Đồng thời kết hợp hướng của đường trung bình động để xác định xu hướng, chỉ mua khi đường trung bình động tăng và chỉ bán khi đường trung bình động giảm.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa trên các chỉ báo sau để ra quyết định:

- Đường trung bình động (SMA): Tính đường trung bình động đơn giản của giá đóng cửa (CLOSE), đại diện cho xu hướng giá.

- Dải trên của Bollinger Bands: Đại diện cho đường kháng cự góc cao, phá vỡ dải này cho thấy sự đột phá mạnh.

- Dải dưới của Bollinger Bands: Đại diện cho đường hỗ trợ, phá vỡ dải này cho thấy khả năng đảo chiều xu hướng.

Tín hiệu giao dịch cụ thể như sau:

- Tín hiệu mua: Khi giá đóng cửa phá vỡ dải trên của Bollinger Bands và đường trung bình động đang ở trạng thái tăng, thực hiện mua.

- Tín hiệu bán: Khi giá đóng cửa phá vỡ dải dưới của Bollinger Bands và đường trung bình động đang ở trạng thái giảm, thực hiện bán.

Nhờ kết hợp xu hướng và sự đột phá, tín hiệu giao dịch trở nên đáng tin cậy hơn, tránh được các tín hiệu phá vỡ giả.

Lợi thế của chiến lược

- Quy tắc đơn giản, rõ ràng, dễ hiểu và dễ thực hiện.

- Sử dụng đường trung bình động để xác định hướng của xu hướng lớn, tránh bán khống trong thị trường tăng và mua trong thị trường giảm.

- Dải trên và dải dưới của Bollinger Bands xác định điểm phá vỡ cục bộ, nắm bắt chính xác tín hiệu đột phá.

- Mức drawdown tương đối nhỏ, phù hợp với khẩu vị rủi ro của đa số người.

Rủi ro của chiến lược

- Chỉ báo đơn lẻ dễ phát ra tín hiệu sai, có thể giảm tỷ lệ lỗi bằng cách tối ưu hóa tham số.

- Không thể đối phó với các biến động thị trường lớn, có thể điều chỉnh điểm cắt lỗ thích hợp.

- Không thể thu được nhiều lợi nhuận hơn trong các xu hướng rất mạnh, có thể cân nhắc tăng kích thước vị thế.

Tối ưu hóa chiến lược

- Tối ưu hóa tham số chu kỳ của đường trung bình động để thích ứng với nhiều loại tài sản hơn.

- Bổ sung thêm các chỉ báo khác để lọc, ví dụ như MACD, nhằm giảm tín hiệu sai.

- Điều chỉnh linh hoạt điểm cắt lỗ để hạn chế drawdown tối đa.

- Kết hợp tư duy quản lý vốn để làm cho lãi lỗ ổn định hơn.

Tổng kết

Nhìn chung, chiến lược này khá đơn giản và thực tế, phù hợp với đa số người. Thông qua một số điều chỉnh và tối ưu hóa, có thể làm cho chiến lược mạnh mẽ hơn, thích ứng với nhiều điều kiện thị trường hơn. Đây là một chiến lược đáng được giới thiệu.

/*backtest

start: 2023-12-14 00:00:00

end: 2023-12-18 19:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="single sma cross", shorttitle="single sma cross",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,overlay=true,currency="USD")

s=input(title="s",defval=90)

p=input(title="p",type=float,defval=.9,step=.1)- 1