Chiến lược tỷ lệ vàng và RSI tương đối

1

Follow

1802

Followers

Tổng quan

Chiến lược kết hợp Tỷ lệ Vàng (Fibonacci) và Chỉ số Sức mạnh Tương đối (RSI) là một chiến lược giao dịch trong ngày (Intraday). Nó kết hợp nguyên tắc tỷ lệ vàng Fibonacci với chỉ báo RSI, khi giá tiếp cận các mức quan trọng của tỷ lệ vàng, sẽ đánh giá xem RSI có đang quá mua hoặc quá bán hay không, từ đó đưa ra tín hiệu mua hoặc bán.

Nguyên lý chiến lược

- Dựa trên các nến K có độ dài nhất định để tính toán đường trung tâm của giá.

- Dựa trên đường trung tâm và độ lệch chuẩn để tính toán các mức quan trọng của tỷ lệ vàng, bao gồm mức 0.618 và mức 1.

- Khi giá tiếp cận các mức quan trọng của tỷ lệ vàng, kiểm tra xem chỉ báo RSI có vào vùng quá mua hoặc quá bán hay không.

- Nếu đồng thời thỏa mãn nguyên tắc tỷ lệ vàng và điều kiện RSI, sẽ đưa ra tín hiệu mua hoặc bán.

- Đặt lệnh cắt lỗ và chốt lời để kiểm soát rủi ro.

Phân tích ưu điểm

- Kết hợp nhiều chỉ báo có thể nâng cao chất lượng tín hiệu, giảm tín hiệu giả.

- Sử dụng đặc tính hỗ trợ/kháng cự của nguyên tắc tỷ lệ vàng để cải thiện chất lượng điểm vào lệnh.

- Chỉ báo RSI có thể đánh giá tâm lý thị trường, tránh sự đảo chiều trong các tình huống cực đoan.

- Phù hợp với giao dịch trong ngày tần suất cao, lợi nhuận có thể tích lũy qua nhiều giao dịch nhỏ.

Phân tích rủi ro

- Nguyên tắc tỷ lệ vàng không đảm bảo 100% giá sẽ đảo chiều.

- Chỉ báo RSI có thể đưa ra tín hiệu sai lệch, cần kết hợp với diễn biến giá để đánh giá.

- Đặt điểm cắt lỗ quá nhỏ có thể bị giá dao động cắt lỗ.

- Giao dịch tần suất cao đòi hỏi chi phí giao dịch lớn hơn và kiểm soát rủi ro chặt chẽ hơn.

Giải pháp:

- Tuân thủ nghiêm ngặt quy tắc cắt lỗ, kiểm soát thua lỗ từng giao dịch.

- Nới lỏng thông số RSI một cách phù hợp để tránh tín hiệu sai lệch.

- Tối ưu điểm cắt lỗ, vừa đảm bảo cắt lỗ vừa giảm thiểu xác suất bị cắt lỗ.

Hướng tối ưu hóa

- Kiểm tra kết quả tối ưu của thông số với các chu kỳ độ dài khác nhau.

- Thử kết hợp các chỉ báo khác như MACD, Bollinger Bands để nâng cao chất lượng tín hiệu.

- Nghiên cứu các chiến lược cắt lỗ khác nhau để tìm ra cấu hình tối ưu.

- Đánh giá và xác định thời gian nắm giữ vị thế tốt nhất để cân bằng lợi nhuận và chi phí.

Tổng kết

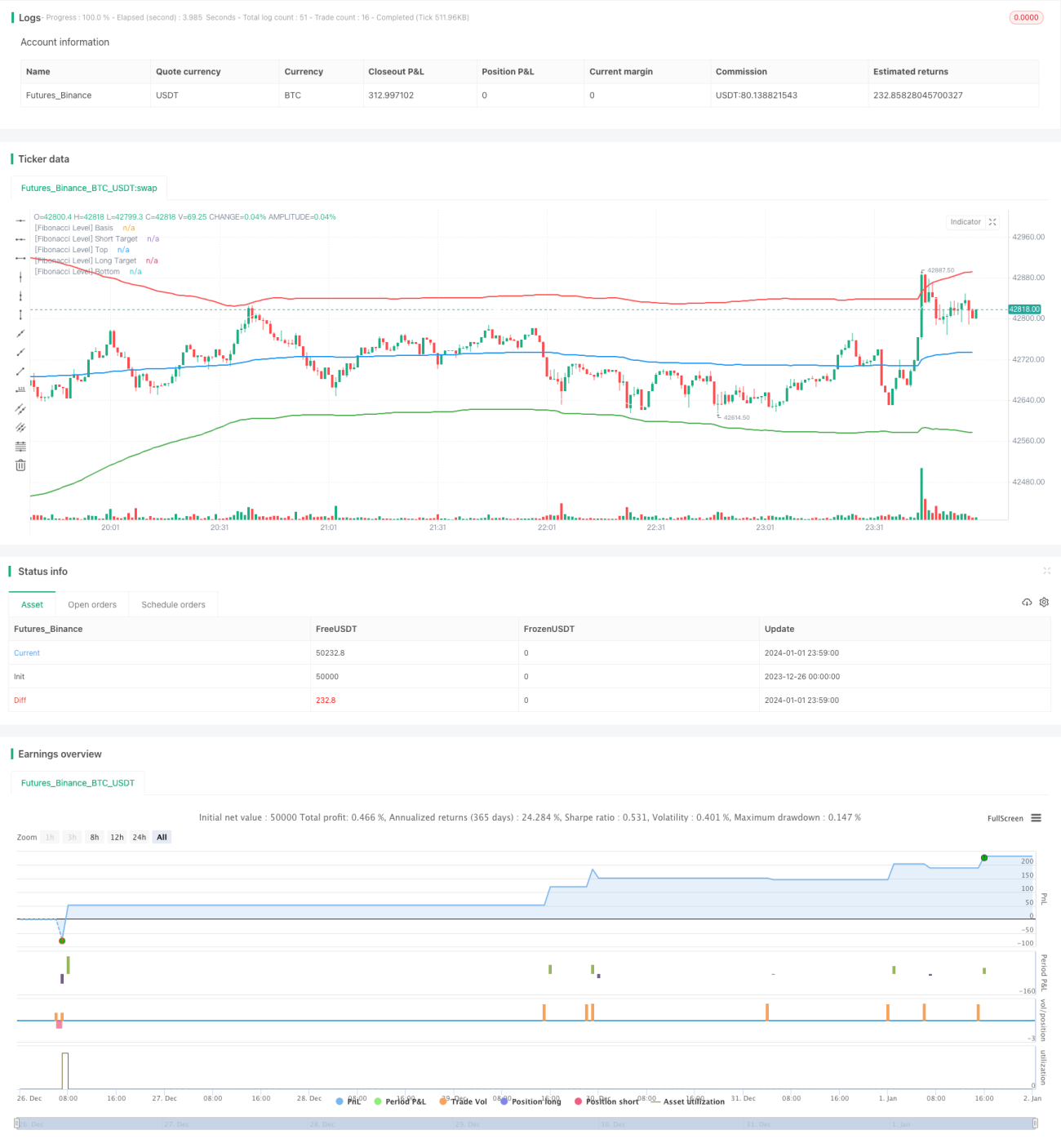

Chiến lược kết hợp Tỷ lệ Vàng và RSI thông qua xác nhận kép có thể lọc bỏ một số giao dịch nhiễu. So với việc sử dụng một chỉ báo đơn lẻ, nó có thể tạo ra các tín hiệu giao dịch chất lượng cao hơn. Thông qua tối ưu hóa thông số và tuân thủ nghiêm ngặt quy tắc, chiến lược này có thể trở thành công cụ giao dịch trong ngày hiệu quả.

Source

Pine

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-02 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © MohamedYAbdelaziz

// Intraday TradingStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1