Chiến lược giao dịch hồi quy đường trung bình động hai chiều

Tổng quan

Chiến lược giao dịch hồi quy đường trung bình động hai chiều (Bidirectional Moving Average Reversion Trading Strategy) là một chiến lược giao dịch định lượng được xây dựng dựa trên nguyên lý hồi quy trung bình giá. Chiến lược này thiết lập nhiều bộ đường trung bình động để nắm bắt các cơ hội đảo chiều giá, vào lệnh khi giá lệch khỏi đường trung bình một biên độ nhất định, và chốt lời khi giá quay trở lại đường trung bình.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa trên lý thuyết hồi quy trung bình giá. Nó cho rằng giá luôn dao động xung quanh một giá trị trung bình, và khi giá lệch quá xa so với giá trị trung bình thì khả năng cao sẽ quay trở lại mức trung bình. Cụ thể, chiến lược đồng thời thiết lập ba bộ đường trung bình: đường trung bình vào lệnh, đường trung bình thoát lệnh và đường trung bình giới hạn. Khi giá chạm vào đường trung bình vào lệnh, nó sẽ mở vị thế mua hoặc bán tương ứng. Khi giá chạm vào đường trung bình thoát lệnh, nó sẽ đóng vị thế trước đó. Cuối cùng, nếu giá tiếp tục di chuyển mà không quay trở lại, đường trung bình giới hạn sẽ kiểm soát thua lỗ.

Từ logic code, đường trung bình vào lệnh được chia thành đường mua và đường bán, bao gồm đường dài hạn và đường ngắn hạn. Mức độ chênh lệch giữa chúng và giá quyết định quy mô vị thế. Ngoài ra, đường trung bình thoát lệnh là một đường riêng biệt, được sử dụng để xác định thời điểm thoát lệnh. Khi giá chạm đến đường trung bình này, vị thế sẽ được đóng lại.

Phân tích ưu điểm

Ưu điểm chính của chiến lược hồi quy đường trung bình động hai chiều thể hiện ở:

- Nắm bắt sự đảo chiều giá, phù hợp với thị trường dao động ngang có xu hướng nhẹ.

- Kiểm soát rủi ro thông qua việc giới hạn thua lỗ.

- Có thể tùy chỉnh tổ hợp tham số, khả năng thích ứng cao.

- Dễ hiểu, thuận tiện cho việc tối ưu hóa tham số.

Chiến lược này phù hợp với các sản phẩm có biến động thấp, phạm vi dao động giá nhỏ, đặc biệt là các sản phẩm bước vào giai đoạn sideway. Nó có thể nắm bắt hiệu quả các cơ hội đảo chiều tạm thời của giá. Đồng thời, các biện pháp kiểm soát rủi ro cũng tương đối hoàn thiện, ngay cả khi giá không quay trở lại cũng có thể kiểm soát thua lỗ trong một phạm vi nhất định.

Phân tích rủi ro

Chiến lược hồi quy đường trung bình động hai chiều cũng tồn tại một số rủi ro:

- Rủi ro mua đuổi bán đáy. Khi giá có một đợt biến động mạnh, chiến lược này có thể liên tục mở vị thế và cuối cùng dẫn đến cháy tài khoản.

- Rủi ro giá dao động quá lớn. Nếu biên độ dao động giá quá lớn, vị thế có thể chạm đến mức thua lỗ giới hạn và bị đóng cưỡng chế.

- Rủi ro tối ưu hóa tham số. Việc cài đặt tham số của chiến lược có ảnh hưởng quan trọng đến khả năng sinh lời; nếu tham số cài đặt không phù hợp, sẽ làm giảm đáng kể xác suất có lợi nhuận.

Để đối phó với các rủi ro trên, có thể tối ưu hóa từ các khía cạnh sau:

- Tăng cường các ràng buộc vào lệnh, tránh vào lệnh quá thường xuyên.

- Giảm quy mô vị thế một cách phù hợp, ngăn ngừa rủi ro cháy tài khoản.

- Tối ưu hóa chu kỳ đường trung bình động, tham số đường thoát lệnh, v.v.

Hướng tối ưu hóa

Chiến lược này còn có không gian tối ưu hóa rất lớn, chủ yếu có thể thực hiện từ các góc độ sau:

- Bổ sung logic điều kiện vào lệnh, ngăn chặn việc mua đuổi bán đáy trong xu hướng thị trường.

- Thêm logic giảm vị thế, ngăn ngừa rủi ro do giá dao động mạnh.

- Thử nghiệm các loại chỉ báo đường trung bình động khác nhau, tìm kiếm tổ hợp tham số tốt hơn.

- Sử dụng phương pháp học máy để tự động tối ưu hóa tham số.

- Bổ sung chiến lược dừng lỗ tự động, kiểm soát rủi ro tốt hơn.

Tổng kết

Chiến lược giao dịch hồi quy đường trung bình động hai chiều kiếm lợi nhuận bằng cách nắm bắt cơ hội giá quay trở lại sau khi lệch khỏi đường trung bình động. Nó kiểm soát rủi ro hiệu quả và có thể đạt được lợi nhuận tốt hơn thông qua tối ưu hóa tham số. Mặc dù chiến lược này cũng tồn tại một số rủi ro, nhưng có thể kiểm soát bằng cách hoàn thiện logic vào lệnh, giảm quy mô vị thế, v.v. Chiến lược này đơn giản, dễ hiểu, xứng đáng để các nhà giao dịch định lượng nghiên cứu và tối ưu hóa thêm.

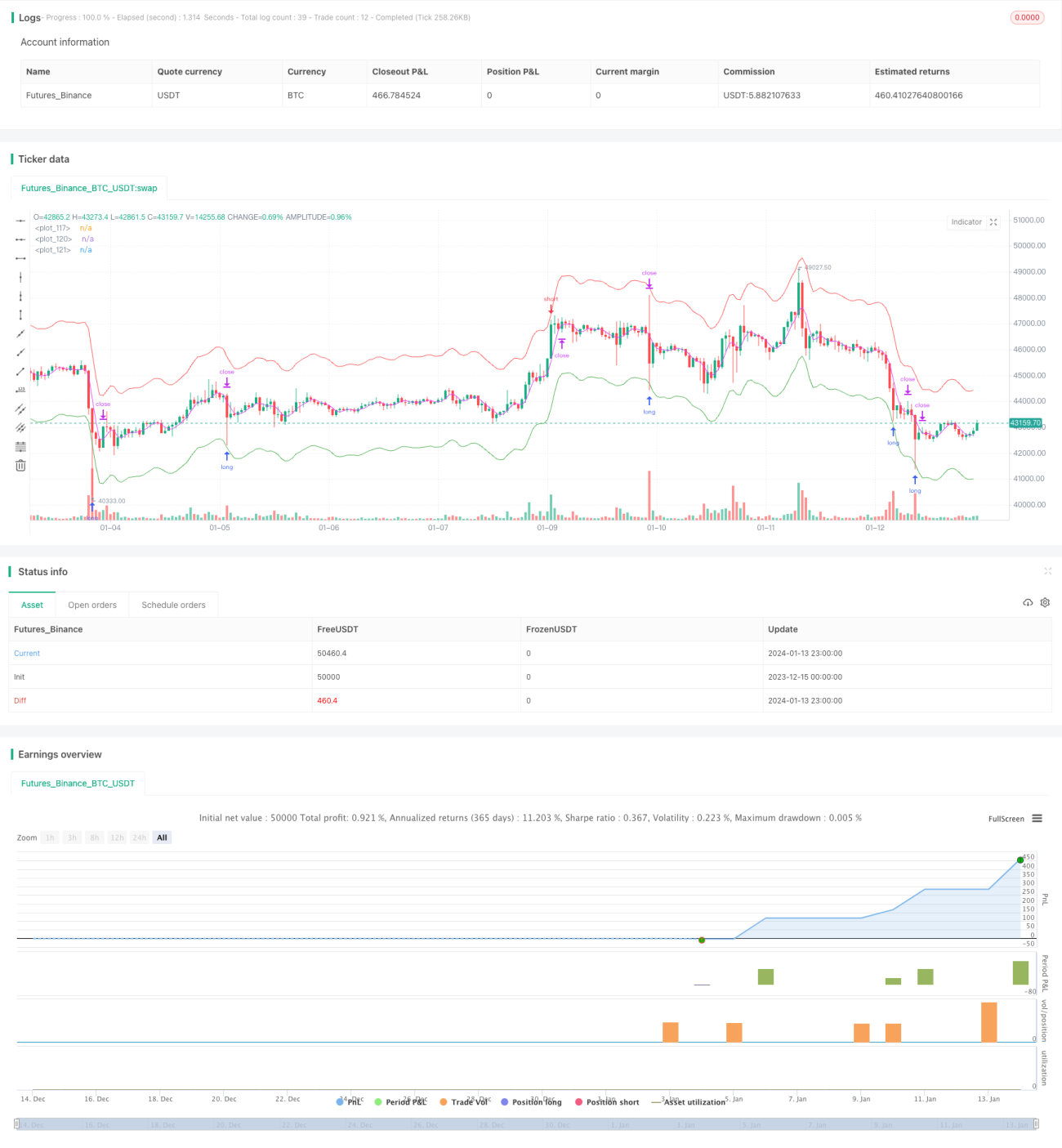

/*backtest

start: 2023-12-15 00:00:00

end: 2024-01-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title = "hamster-bot MRS 2", overlay = true, default_qty_type = strategy.percent_of_equity, initial_capital = 100, default_qty_value = 30, pyramiding = 1, commission_value = 0.1, backtest_fill_limits_assumption = 1)

info_options = "Options"

- 1