Chiến lược đảo chiều RSI của chỉ báo MACD

Tổng quan

Chiến lược này dựa trên giá trị RSI của chỉ báo MACD để xác định tín hiệu mua và bán. Mua khi giá trị RSI vượt quá đường quá mua hoặc vùng quá bán, và cắt lỗ hoặc chốt lời khi giá trị RSI giảm xuống dưới vùng quá bán.

Nguyên lý chiến lược

Chiến lược này kết hợp ưu điểm của chỉ báo MACD và chỉ báo RSI.

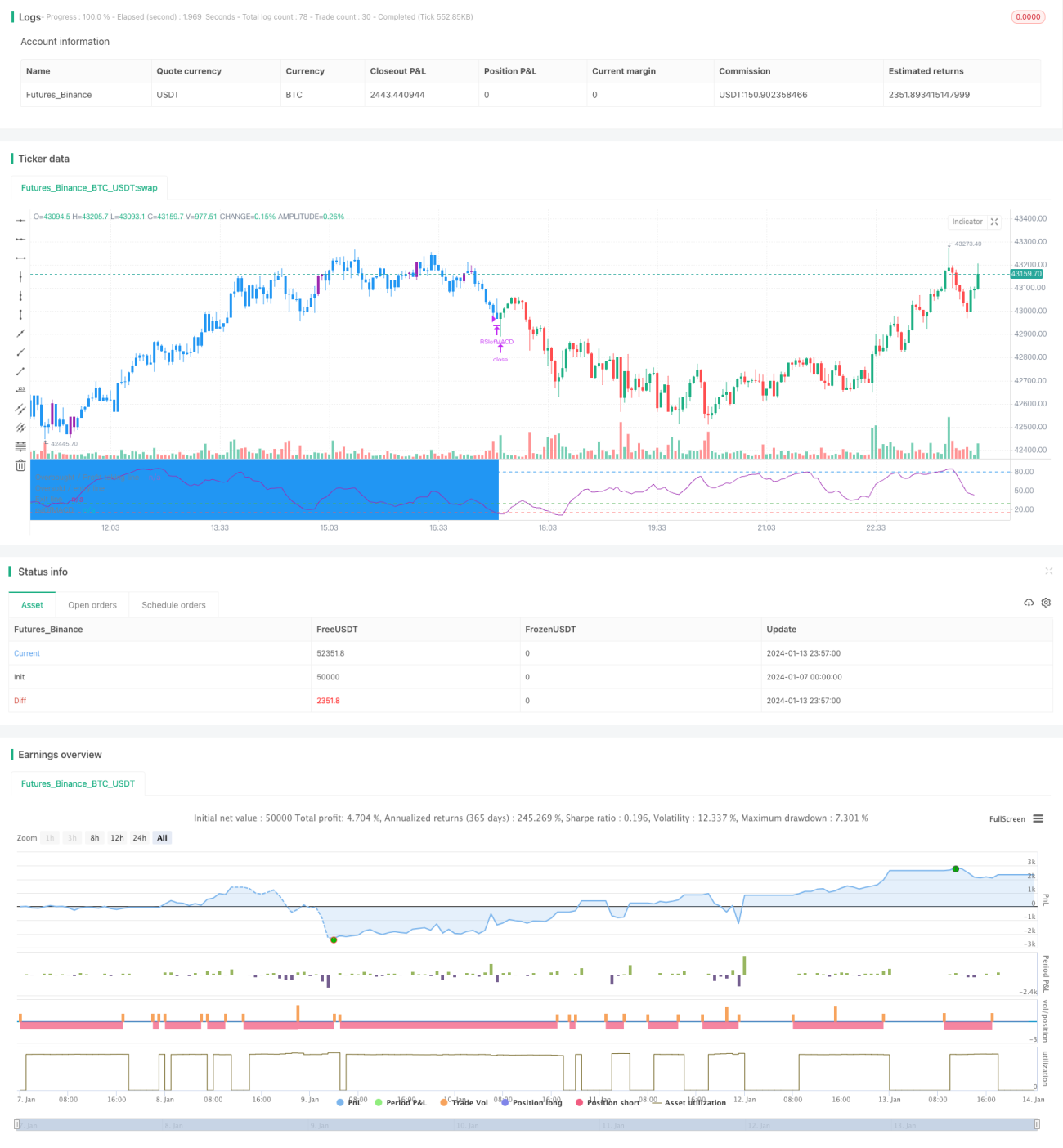

Đầu tiên, tính toán ba đường của chỉ báo MACD, bao gồm đường DIF, đường DEA và đường MACD. Sau đó, tính chỉ báo RSI trên đường MACD để tạo thành RSI of MACD.

Khi chỉ báo RSI of MACD vượt quá vùng quá bán 30 hoặc 35, tín hiệu mua được phát ra, cho thấy đường MACD đã đi vào vùng quá bán và xu hướng giá cổ phiếu bắt đầu đảo chiều tăng. Khi chỉ báo RSI of MACD lại giảm xuống dưới vùng quá bán 15, tín hiệu bán được phát ra, cho thấy sự đảo chiều xu hướng đã kết thúc.

Chiến lược này cũng thiết lập chốt lời một phần, khi chỉ báo RSI of MACD vượt quá vùng quá mua 80, có thể bán một phần vị thế để khóa một phần lợi nhuận.

Phân tích ưu điểm

- Sử dụng chỉ báo MACD để xác định điểm đảo chiều xu hướng

- Sử dụng chỉ báo RSI để xác định vùng quá mua/quá bán, lọc tín hiệu giả

- Kết hợp hai chỉ báo để xác định chính xác điểm mua và bán

- Thiết lập chốt lời một phần để ngăn chặn lỗ mở rộng

Phân tích rủi ro

- Tham số chỉ báo MACD không phù hợp, không thể xác định chính xác xu hướng

- Tham số chỉ báo RSI không phù hợp, không thể xác định chính xác vùng quá mua/quá bán

- Thiết lập chốt lời một phần quá mạnh, có thể bỏ lỡ đà tăng lớn hơn

Giải pháp:

- Tối ưu hóa tham số MACD để tìm ra tổ hợp tham số tốt nhất

- Tối ưu hóa tham số RSI để tăng độ chính xác

- Nới lỏng điều kiện chốt lời một phần một cách phù hợp để theo đuổi lợi nhuận lớn hơn

Hướng tối ưu hóa

Chiến lược này cũng có thể được tối ưu hóa theo các hướng sau:

- Thêm chiến lược cắt lỗ để kiểm soát rủi ro giảm hơn nữa

- Thêm mô-đun quản lý vị thế, cho phép vị thế mở rộng dần khi giá di chuyển

- Tích hợp mô hình học máy, sử dụng dữ liệu lịch sử để huấn luyện, nâng cao độ chính xác trong việc xác định điểm mua/bán

- Thử nghiệm chạy trên khung thời gian ngắn hơn như 15 phút hoặc 5 phút để tăng tần suất chiến lược

Tổng kết

Chiến lược này có thiết kế tổng thể rõ ràng, ý tưởng cốt lõi là sử dụng sự đảo chiều của MACD kết hợp với bộ lọc RSI để xác định điểm mua/bán. Thông qua tối ưu hóa tham số, quản lý cắt lỗ, kiểm soát rủi ro và các phương tiện khác, nó có thể được phát triển thành một chiến lược giao dịch định lượng rất thực tế.

- 1