Chiến lược đảo chiều theo dõi động lượng hai yếu tố

Tổng quan

Chiến lược này kết hợp toàn diện yếu tố đảo chiều khối lượng-giá cổ phiếu và yếu tố động lượng, xây dựng mô hình hai yếu tố nhằm nắm bắt cơ hội đảo chiều ngắn hạn và xu hướng trung-dài hạn của thị trường. Đầu tiên, chiến lược sử dụng mô hình 123 để xác định tín hiệu đảo chiều giá ngắn hạn, sau đó kết hợp chỉ báo RSI Laguerre để đánh giá xu hướng trung-dài hạn, cuối cùng đạt được sự kết hợp hiệu quả của cả hai tín hiệu yếu tố.

Nguyên lý chiến lược

Chiến lược này bao gồm hai phần:

-

Yếu tố đảo chiều mô hình 123

Phần này xác định tín hiệu đảo chiều giá ngắn hạn bằng cách đánh giá sự thay đổi giá đóng cửa của hai ngày trước đó. Cụ thể, nếu giá đóng cửa ngày hôm trước thấp hơn hai ngày trước đó và giá đóng cửa hôm nay cao hơn ngày hôm trước, thì có thể xác định là tín hiệu đảo chiều tăng giá. Chỉ báo Stoch được sử dụng để hỗ trợ đánh giá.

-

Yếu tố RSI dựa trên bộ lọc Laguerre

Phần này xây dựng một chỉ báo RSI nhạy hơn. Chỉ báo RSI truyền thống có độ nhạy thấp đối với sự thay đổi giá, trong khi bộ lọc Laguerre có thể xây dựng chỉ báo với ít dữ liệu lịch sử hơn, từ đó tăng độ nhạy đối với biến động giá. Chỉ báo RSI mới này được sử dụng để đánh giá xu hướng trung-dài hạn.

Cuối cùng, chiến lược kết hợp cả hai tín hiệu, đảm bảo rằng khi có đảo chiều ngắn hạn, xu hướng chính không bị đảo ngược, từ đó nắm bắt cơ hội phục hồi.

Ưu điểm của chiến lược

Ưu điểm lớn nhất của chiến lược này là kết hợp thành công yếu tố đảo chiều và yếu tố xu hướng. Yếu tố đảo chiều có thể nắm bắt cơ hội phục hồi giá sau điều chỉnh ngắn hạn, trong khi yếu tố xu hướng đảm bảo hướng đi chung (long/short) không thay đổi. So với các mô hình đảo chiều hoặc động lượng đơn thuần, mô hình hai yếu tố này có thể cải thiện độ chính xác của các lệnh long/short đồng thời giảm tín hiệu giả.

Ngoài ra, việc bổ sung chỉ báo RSI Laguerre cũng làm tăng độ nhạy của mô hình đối với biến động giá, điều này đặc biệt quan trọng đối với giao dịch tần suất cao.

Phân tích rủi ro

Rủi ro chính mà chiến lược này phải đối mặt là các tín hiệu từ hai yếu tố có thể mâu thuẫn. Đặc biệt trong giai đoạn thị trường điều chỉnh dao động, giá đảo chiều thường xuyên trong ngắn hạn đồng thời xu hướng trung-dài hạn cũng có thể thay đổi. Khi đó, hai loại tín hiệu rất dễ tạo ra tổ hợp sai hoặc bị trễ. Điều này sẽ dẫn đến chiến lược tạo ra tín hiệu sai, bỏ lỡ thời điểm vào lệnh tốt nhất hoặc gây ra tổn thất không cần thiết.

Ngoài ra, việc lựa chọn tham số không phù hợp cũng có thể khiến hiệu suất chiến lược kém. Các tham số kỹ thuật tương ứng với yếu tố đảo chiều và yếu tố xu hướng cần được tối ưu hóa và kiểm tra riêng biệt; sự kết hợp tham số không phù hợp có thể làm giảm đáng kể hiệu quả của chiến lược.

Hướng tối ưu hóa

Hướng tối ưu hóa tiếp theo của chiến lược này tập trung chủ yếu vào lọc tín hiệu và lựa chọn tham số. Có thể xem xét thêm các điều kiện lọc bổ sung để phát huy tác dụng khi tín hiệu hai yếu tố mâu thuẫn, đảm bảo chỉ mở lệnh trong các kịch bản có độ chắc chắn cao. Điều này có thể giảm đáng kể tỷ lệ tín hiệu sai.

Về lựa chọn tham số, có thể thử nghiệm các phương pháp học máy và khoa học thực nghiệm để kiểm tra hệ thống các tổ hợp tham số khác nhau, tìm ra tham số tối ưu. Điều này đòi hỏi khả năng tính toán cao, nhưng có thể cải thiện đáng kể tính ổn định của chiến lược.

Tổng kết

Chiến lược này đã kết hợp thành công yếu tố đảo chiều và yếu tố xu hướng, thông qua mô hình hai yếu tố nắm bắt cơ hội phục hồi ngắn hạn và cơ hội duy trì xu hướng trung-dài hạn. Bộ lọc RSI Laguerre được bổ sung cũng làm tăng độ nhạy của mô hình đối với biến động giá. Công việc tiếp theo sẽ tập trung vào lọc tín hiệu và tối ưu hóa tham số để tăng cường hơn nữa hiệu quả của chiến lược.

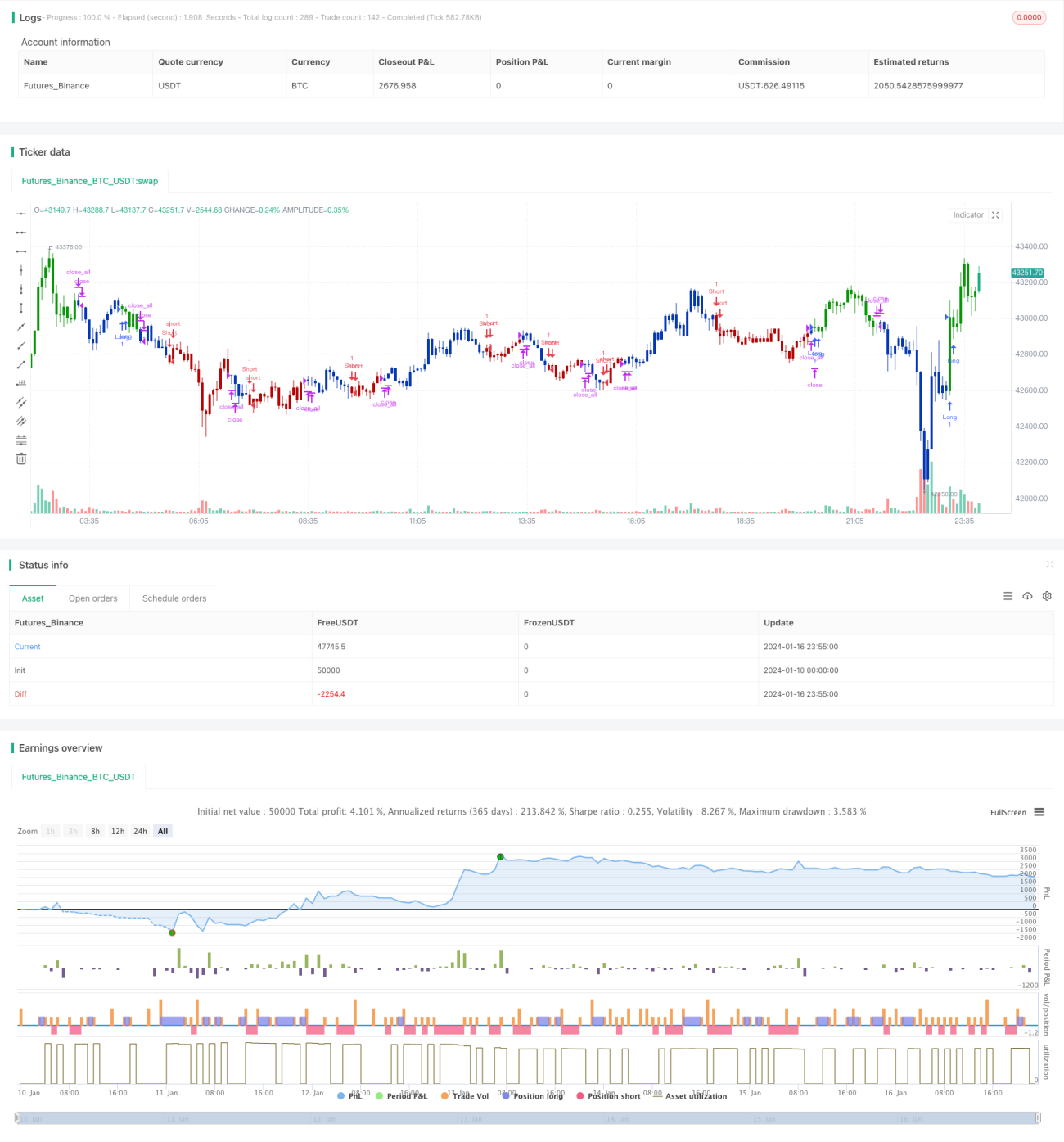

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/01/2021

// This is combo strategies for get a cumulative signal. - 1