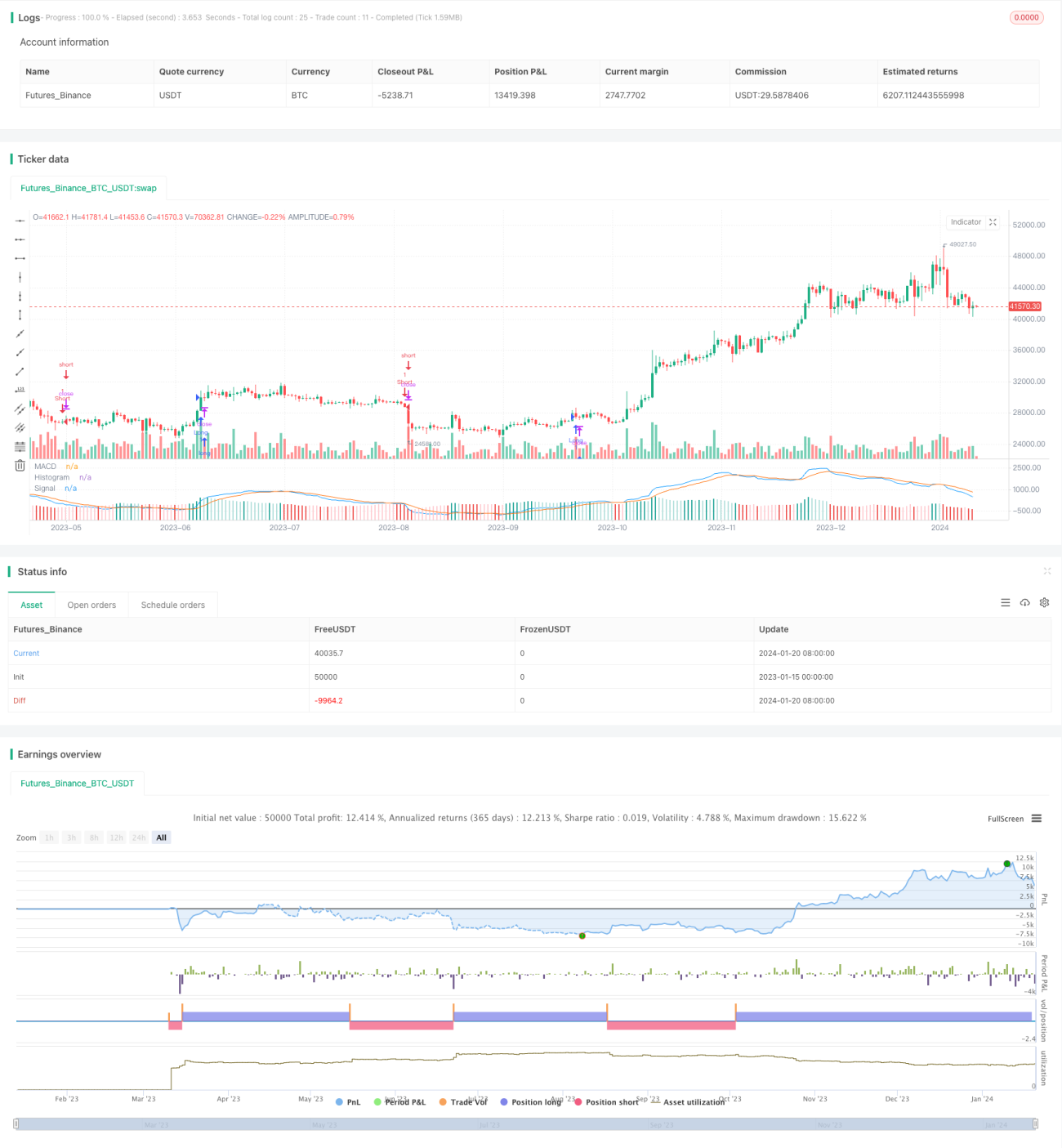

Chiến lược giao dịch MACD dựa trên EVWMA

Tổng quan

Chiến lược này là một chiến lược giao dịch MACD dựa trên Đường trung bình động trọng số khối lượng linh hoạt (EVWMA). Nó tận dụng ưu điểm của EVWMA để thiết kế một chiến lược có tín hiệu giao dịch rõ ràng và tính thực tiễn cao.

Nguyên lý chiến lược

Chỉ báo EVWMA tích hợp thông tin khối lượng vào tính toán đường trung bình động, giúp đường trung bình động phản ánh chính xác hơn sự biến động giá. Chiến lược này xây dựng việc tính toán đường nhanh và đường chậm đều dựa trên EVWMA. Tham số của đường nhanh được thiết lập nhạy hơn, có thể nắm bắt biến động giá ngắn hạn; tham số của đường chậm được thiết lập ổn định hơn, có thể lọc bỏ một phần nhiễu. MACD hình thành từ hai đường EVWMA sẽ thực hiện cross để mua/bán, và thiết kế histogram để đưa ra tín hiệu giao dịch trực quan hơn.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược là sử dụng sức mạnh của chỉ báo EVWMA, giúp việc thiết lập tham số cho chiến lược MACD trở nên ổn định hơn, tín hiệu giao dịch rõ ràng hơn. So với đường trung bình động đơn giản, EVWMA có thể nắm bắt tốt hơn xu hướng thị trường. Điều này làm cho chiến lược có khả năng thích ứng rộng hơn, hoạt động ổn định trong nhiều môi trường thị trường khác nhau.

Phân tích rủi ro

Rủi ro chính của chiến lược này nằm ở bản thân MACD vốn có độ trễ nhất định, không thể kịp thời nắm bắt sự đảo chiều giá. Ngoài ra, việc thiết lập tham số EVWMA cũng ảnh hưởng đến hiệu suất chiến lược. Nếu tham số đường nhanh và đường chậm không được thiết lập phù hợp, có thể dẫn đến tín hiệu giao dịch sai lệch, ảnh hưởng đến khả năng sinh lời.

Để giảm rủi ro, cần điều chỉnh tham số hợp lý, sao cho khoảng cách giữa đường nhanh và đường chậm vừa phải. Histogram có thể hỗ trợ đánh giá xem có cần điều chỉnh tham số hay không. Ngoài ra, cũng có thể thiết kế chiến lược cắt lỗ để tránh thua lỗ quá lớn cho mỗi lệnh.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Sử dụng kỹ thuật thiết lập tham số thích ứng, giúp tham số EVWMA tự động điều chỉnh theo môi trường thị trường, đảm bảo độ rõ ràng của tín hiệu giao dịch.

-

Thêm cơ chế cắt lỗ, có thể kiểm soát hiệu quả thua lỗ cho mỗi lệnh.

-

Kết hợp các chỉ báo khác để lọc tín hiệu nhiễu. Ví dụ kết hợp khối lượng, chỉ tạo tín hiệu khi có biến động giá lớn.

-

Tối ưu hóa lựa chọn điểm vào lệnh. Chiến lược hiện tại mở lệnh khi MACD cắt đường zero. Có thể kiểm tra xem việc thay đổi thành pullback sâu có phù hợp hơn không.

Tổng kết

Chiến lược này tận dụng ưu điểm của chỉ báo EVWMA để xây dựng một chiến lược MACD đơn giản và thực tế. Nó có độ ổn định cao hơn, khả năng thích ứng rộng hơn. Đồng thời cũng tồn tại vấn đề độ trễ vốn có của MACD. Chúng ta có thể cải thiện từ các khía cạnh như tối ưu tham số thích ứng, thiết kế cắt lỗ, lọc tín hiệu, v.v., để làm cho chiến lược trở nên mạnh mẽ hơn.

- 1