Chiến lược dựa trên pullback động lượng

Tổng quan

Chiến lược này nhằm xác định các cơ hội điều chỉnh (hồi) tiềm năng trong thị trường. Chiến lược sử dụng hệ thống hai đường trung bình động: đường trung bình động dài hạn (MA1) và đường trung bình động ngắn hạn (MA2). Mục tiêu chính là khi giá đóng cửa thấp hơn MA1 nhưng cao hơn MA2, điều này cho thấy một cơ hội điều chỉnh tiềm năng trong xu hướng lớn, từ đó thực hiện lệnh mua (Long).

Nguyên lý chiến lược

Chiến lược này sử dụng hai đường trung bình động: MA1 (dài hạn) và MA2 (ngắn hạn). Nguyên lý là nếu giá ngắn hạn điều chỉnh giảm, kiểm tra vùng hỗ trợ của xu hướng dài hạn, thì đó có thể là cơ hội để mua vào. Cụ thể, nếu giá đóng cửa cao hơn hỗ trợ dài hạn (MA1), điều đó cho thấy xu hướng lớn vẫn tốt; và nếu giá đóng cửa phá vỡ xuống dưới đường trung bình ngắn hạn (MA2) nhưng vẫn đứng vững trên đường trung bình dài hạn (MA1), thì đó là một cơ hội điều chỉnh điển hình. Lúc này mua vào và đặt lệnh cắt lỗ, chờ giá quay trở lại phía trên đường ngắn hạn.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

- Đơn giản, dễ hiểu, linh hoạt trong việc điều chỉnh tham số.

- Nhờ hệ thống hai đường trung bình, giúp xác định xu hướng lớn, tránh giao dịch ngược xu hướng.

- Bộ lọc thời gian có thể tùy chỉnh, tránh các bất thường thị trường trong khung thời gian cụ thể.

- Có thể điều chỉnh kích thước vị thế, đáp ứng các mức chấp nhận rủi ro khác nhau.

- Sử dụng cơ chế cắt lỗ để hạn chế rủi ro thua lỗ.

Phân tích rủi ro

Chiến lược này cũng tồn tại những rủi ro sau:

- Điều chỉnh thất bại, giá tiếp tục giảm, không thể cắt lỗ kịp.

- Xu hướng lớn đảo chiều, vùng hỗ trợ ban đầu bị phá vỡ.

- Thị trường biến động mạnh, các đường trung bình động phân kỳ.

- Lựa chọn khung thời gian không phù hợp, bỏ lỡ cơ hội giao dịch.

Tương ứng, có thể tối ưu và cải thiện từ các khía cạnh sau:

- Tối ưu hóa tham số đường trung bình động, cải thiện chất lượng tín hiệu giao dịch.

- Tối ưu hóa mức cắt lỗ, thu lợi nhuận trong khi giảm thiểu rủi ro tối đa.

- Điều chỉnh bộ lọc thời gian, xác định khung giờ giao dịch tốt nhất.

- Kiểm thử trên các loại tài sản và môi trường thị trường khác nhau.

Hướng tối ưu

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Tối ưu hóa tham số đường trung bình động, tìm kiếm tổ hợp tham số tốt nhất.

- Kiểm thử các cơ chế cắt lỗ khác nhau, như cắt lỗ trailing, cắt lỗ dao động, v.v.

- Thêm các bộ lọc khác, như lọc khối lượng giao dịch, lọc biến động, v.v.

- Thêm cơ chế quản lý vị thế, như tăng vị thế khi vàng giao nhau (golden cross), giảm vị thế khi tử giao nhau (death cross).

- Thêm cơ chế chốt lời tự động.

- Tiến hành backtest và tính toán các chỉ số quan trọng để xác định tham số tối ưu.

Tổng kết

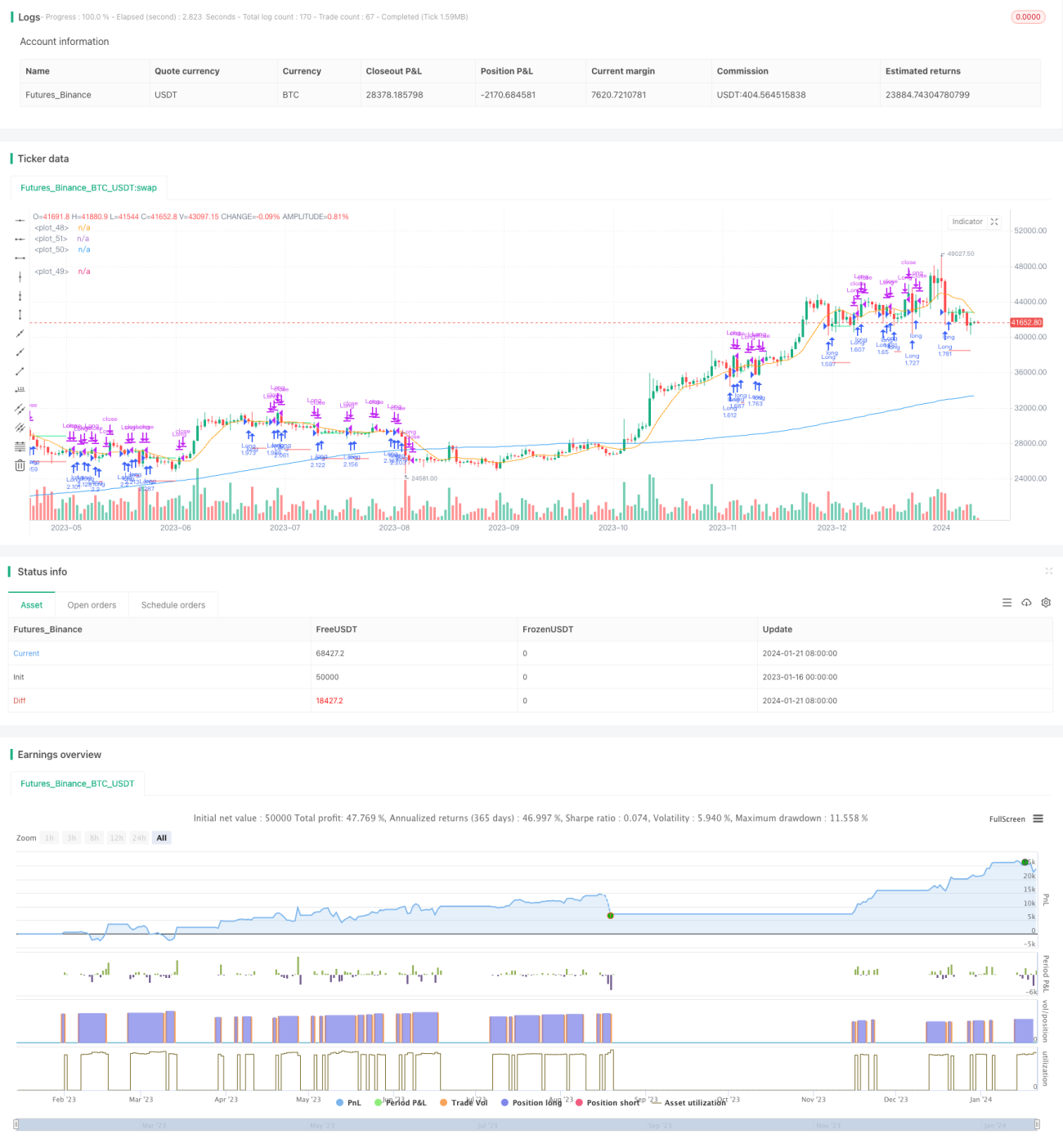

Nhìn chung, chiến lược này là một chiến lược điều chỉnh (hồi) ngắn hạn đơn giản và thực tế. Nó sử dụng hai đường trung bình để xác định cơ hội điều chỉnh và thiết lập cắt lỗ di động để kiểm soát rủi ro. Chiến lược dễ hiểu và dễ thực hiện, các tham số có thể điều chỉnh linh hoạt, đáp ứng các sở thích rủi ro khác nhau. Bước tiếp theo, có thể cải thiện từ nhiều góc độ như tối ưu hóa tham số đường trung bình động, cơ chế cắt lỗ, bộ lọc, v.v., để chiến lược trở nên ổn định hơn.

/*backtest

start: 2023-01-16 00:00:00

end: 2024-01-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZenAndTheArtOfTrading / www.PineScriptMastery.com

// @version=5

strategy("Simple Pullback Strategy", - 1