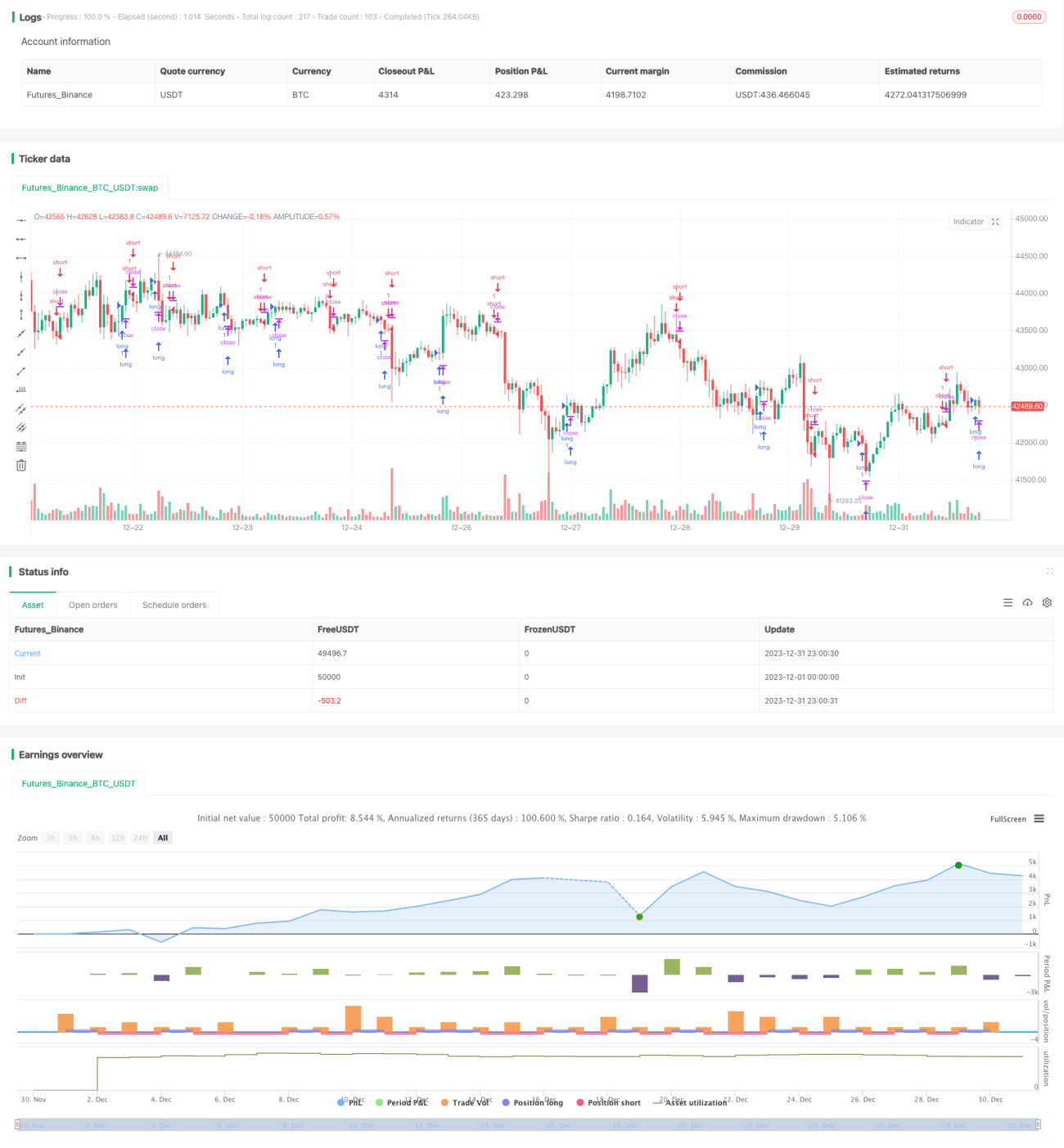

Một chiến lược giao dịch định lượng MACD đơn giản và hiệu quả

Tổng quan

Chiến lược này là một chiến lược giao dịch định lượng MACD đơn giản và hiệu quả, được thiết kế riêng cho thị trường tiền điện tử, phù hợp với giao dịch trên các khung thời gian cao hơn như 1 giờ, 4 giờ, 1 ngày, v.v. Chiến lược sử dụng chỉ báo MACD để xác định hướng đi của thị trường và kết hợp với đường trung bình động đơn giản để tạo ra tín hiệu giao dịch. Ưu điểm lớn nhất của chiến lược này là sự đơn giản và hiệu quả, dễ hiểu và dễ triển khai, đặc biệt phù hợp với thị trường biến động cao như tiền điện tử. Tuy nhiên, nó cũng có những rủi ro nhất định và cần được tối ưu hóa và hoàn thiện thêm.

Nguyên lý chiến lược

Chiến lược này sử dụng chỉ báo MACD để đánh giá xu hướng thị trường và tạo ra tín hiệu giao dịch. MACD bao gồm đường nhanh, đường chậm và cột MACD. Đường nhanh là đường trung bình động ngắn hạn, đường chậm là đường trung bình động dài hạn. Khi đường nhanh cắt lên trên đường chậm, đó là tín hiệu mua; khi đường nhanh cắt xuống dưới đường chậm, đó là tín hiệu bán. Cột MACD là chênh lệch giữa đường nhanh và đường chậm; cột dương cho thấy thị trường đang trong xu hướng tăng (bullish), cột âm cho thấy thị trường đang trong xu hướng giảm (bearish). Chiến lược này kết hợp với đường trung bình động đơn giản để xác nhận tín hiệu thêm, tránh giao dịch sai. Cụ thể, chỉ khi cột MACD dương và đồng thời đường trung bình động đơn giản cũng dương thì mới phát sinh tín hiệu mua (long); chỉ khi cột MACD âm và đường trung bình động đơn giản cũng âm thì mới phát sinh tín hiệu bán (short). Bằng cách sử dụng cột MACD để xác định xu hướng lớn, chiến lược tránh được các giao dịch ngược xu hướng gây thua lỗ.

Phân tích ưu điểm

Đây là một chiến lược rất đơn giản và hiệu quả, với những ưu điểm chính sau:

-

Sử dụng MACD để xác định hướng thị trường – đây là một chỉ báo phân tích kỹ thuật đã được kiểm chứng, có thể đánh giá xu hướng một cách chính xác;

-

Kết hợp với đường trung bình động đơn giản để lọc tín hiệu, giúp tránh các tín hiệu giả và nâng cao độ chính xác của tín hiệu;

-

Được thiết kế đặc biệt cho thị trường tiền điện tử có biến động cao, nơi MACD hoạt động hiệu quả nhất;

-

Logic chiến lược đơn giản, rõ ràng, dễ hiểu và dễ triển khai, ngưỡng thấp, dễ dàng áp dụng;

-

Có thể chạy ở khung thời gian cao hơn, giúp giảm tần suất giao dịch, giảm chi phí giao dịch và tác động của trượt giá.

Phân tích rủi ro

Tuy nhiên, chiến lược này cũng tồn tại một số rủi ro, chủ yếu như sau:

-

Sử dụng đường trung bình động đơn giản làm bộ lọc tín hiệu có thể khiến bỏ lỡ thời điểm vào lệnh tối ưu trong một số điều kiện thị trường;

-

Không sử dụng chiến lược chốt lời cắt lỗ, có thể dẫn đến các khoản lỗ đơn lẻ lớn cho tài khoản;

-

Có thể tạo ra một số tín hiệu chậm và tín hiệu giả, dẫn đến thua lỗ không cần thiết;

-

Không xem xét ảnh hưởng của thời gian giao dịch và tần suất giao dịch đến lợi nhuận.

Những rủi ro này cần được cải thiện và tối ưu hóa thêm cho chiến lược.

Hướng tối ưu hóa

Dựa trên phân tích rủi ro ở trên, chiến lược có thể được tối ưu hóa theo các hướng sau:

-

Thử nghiệm các cài đặt tham số khác nhau và các kết hợp chỉ báo khác nhau để tìm ra tham số tối ưu;

-

Thêm chiến lược chốt lời cắt lỗ để giới hạn mức lỗ tối đa cho mỗi giao dịch;

-

Tối ưu hóa thời điểm vào lệnh, thiết lập phương pháp xác nhận tín hiệu nghiêm ngặt hơn để đảm bảo hiệu quả của tín hiệu;

-

Xem xét ảnh hưởng của các khung thời gian và tần suất giao dịch khác nhau đến mức lợi nhuận tổng thể.

Thông qua tối ưu hóa theo các hướng này, tính ổn định, khả năng sinh lời và tính thực tiễn của chiến lược có thể được tăng cường đáng kể.

Kết luận

Nhìn chung, đây là một chiến lược giao dịch MACD có giá trị thực tiễn cao. Nó đơn giản, hiệu quả, dễ triển khai, rất phù hợp cho những người muốn nhanh chóng bắt đầu với giao dịch định lượng. Đồng thời, chiến lược này cũng có nhiều không gian để tối ưu hóa; thông qua việc liên tục tối ưu và thử nghiệm, nó có thể được phát triển thành một chiến lược định lượng ổn định và hiệu quả, phù hợp để vận hành thực tế dài hạn.

- 1