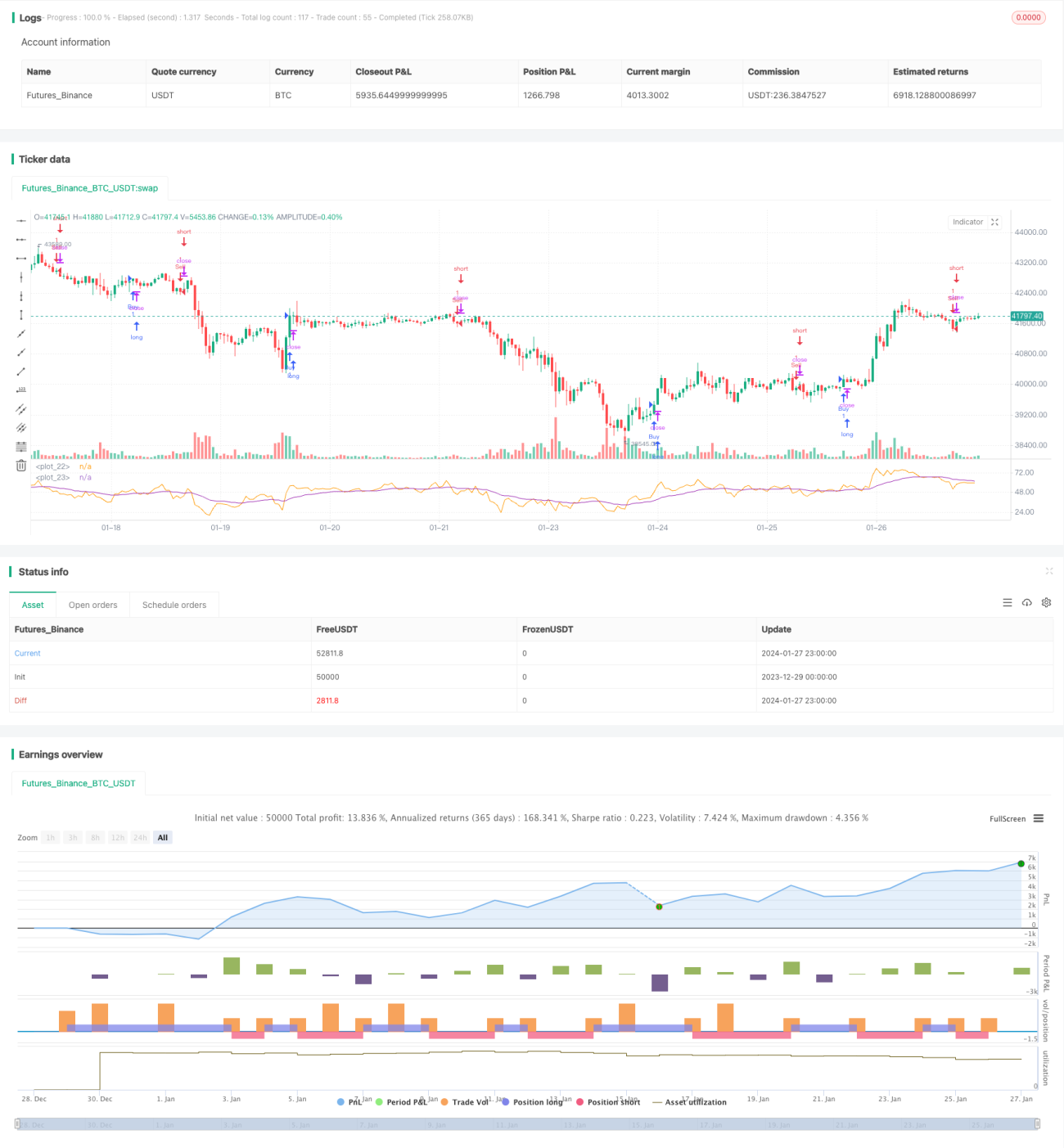

Chiến lược kết hợp ba chỉ báo

Tổng quan

Chiến lược Va chạm Ba Chỉ báo (Triple Indicator Collision Strategy) là một chiến lược giao dịch định lượng rất kinh điển. Nó kết hợp sử dụng ba chỉ báo kỹ thuật kinh điển: đường trung bình động, chỉ báo MACD và chỉ báo RSI. Khi cả ba chỉ báo đồng thời xuất hiện tín hiệu mua hoặc bán, chiến lược sẽ thực hiện các hành động giao dịch tương ứng.

Nguyên lý chiến lược

Chiến lược này đồng thời sử dụng ba chỉ báo: EMA 20 ngày, MACD (12,26,9) và RSI 14 ngày. Logic giao dịch cụ thể như sau:

Khi giá vượt lên trên EMA 20 ngày, đường MACD vượt lên trên đường tín hiệu, RSI vượt lên trên EMA 20 ngày, thì mở vị thế mua (long). Khi giá vượt xuống dưới EMA 20 ngày, đường MACD vượt xuống dưới đường tín hiệu, RSI vượt xuống dưới EMA 20 ngày, thì mở vị thế bán (short).

Yêu cầu cả ba chỉ báo đồng thời xuất hiện tín hiệu giao dịch giúp lọc bỏ một phần tín hiệu giả, làm cho chiến lược ổn định và đáng tin cậy hơn.

Phân tích ưu điểm

Chiến lược va chạm đa chỉ báo này có những ưu điểm sau:

-

Lọc nhiễu, giảm tín hiệu giả. Một chỉ báo đơn lẻ dễ bị ảnh hưởng bởi nhiễu thị trường, tạo ra nhiều tín hiệu giả. Trong khi đó, ba chỉ báo có thể lọc nhiễu hiệu quả, làm cho tín hiệu đáng tin cậy hơn.

-

Nắm bắt điểm ngoặt của xu hướng. Các chỉ báo khác nhau có thời gian phản ứng với biến động giá khác nhau. Khi cả ba chỉ báo gần đây xuất hiện tín hiệu cùng chiều, thường báo hiệu sự đảo chiều xu hướng. Điều này tạo khả năng cho chiến lược nắm bắt điểm ngoặt.

-

Đánh giá thị trường đa chiều. Ba chỉ báo đánh giá thị trường từ các chiều hướng khác nhau, kiểm chứng lẫn nhau, có thể đánh giá xu hướng thị trường một cách toàn diện và chính xác hơn.

-

Giảm rủi ro vị thế. Lọc đa chỉ báo có thể giảm số lần giao dịch không hiệu quả, giảm vòng quay vốn không cần thiết, có lợi cho kiểm soát rủi ro.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

-

Rủi ro tối ưu hóa tham số. Độ dài đường trung bình động, tổ hợp tham số MACD, tham số RSI,… đều có thể ảnh hưởng đến hiệu suất chiến lược. Tổ hợp tham số không phù hợp có thể khiến chiến lược hoạt động không tốt. Do đó cần tiến hành kiểm tra và tối ưu hóa toàn diện tổ hợp tham số để tìm ra tham số tốt nhất.

-

Bỏ lỡ cơ hội giao dịch. Chiến lược ba chỉ báo tương đối thận trọng, có thể bỏ lỡ một số cơ hội giao dịch. Nếu không nắm bắt được xu hướng chính, sẽ ảnh hưởng đến lợi nhuận của chiến lược.

-

Kiểm soát trượt giá thực tế. Trong giao dịch thực tế, chi phí giao dịch và trượt giá cũng có ảnh hưởng nhất định đến chiến lược. Cần kiểm soát tốt tần suất giao dịch, đảm bảo khoảng lợi nhuận lớn hơn chi phí giao dịch.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Kiểm tra các tổ hợp tham số khác nhau để tìm ra tham số tốt nhất. Có thể thay đổi độ dài đường trung bình động, tham số MACD, tham số RSI,… thông qua backtest để tìm ra tổ hợp tham số tối ưu.

-

Thêm cơ chế cắt lỗ. Thiết lập cắt lỗ di động hoặc cắt lỗ bằng lệnh chờ có thể kiểm soát hiệu quả khoản lỗ của từng giao dịch.

-

Kết hợp các chỉ báo khác để lọc tín hiệu. Ví dụ, dải Bollinger, chỉ báo KDJ, v.v. cũng có thể được sử dụng để xác minh tín hiệu, lọc tín hiệu giả.

-

Điều chỉnh tham số theo các sản phẩm và khung thời gian khác nhau. Tham số có thể được điều chỉnh tối ưu theo sản phẩm giao dịch và khung thời gian.

Tổng kết

Chiến lược Va chạm Ba Chỉ báo đồng thời sử dụng tín hiệu của ba chỉ báo: đường trung bình động, MACD và RSI để đưa ra quyết định mua/bán. Nó có thể lọc hiệu quả tín hiệu nhiễu, nhận diện điểm ngoặt xu hướng tiềm năng, nâng cao độ tin cậy của tín hiệu. Thông qua các biện pháp như tối ưu hóa tham số, thiết lập cắt lỗ, lọc tín hiệu, v.v., có thể liên tục cải thiện chiến lược này, làm cho tín hiệu rõ ràng hơn và lợi nhuận đáng tin cậy hơn.

- 1