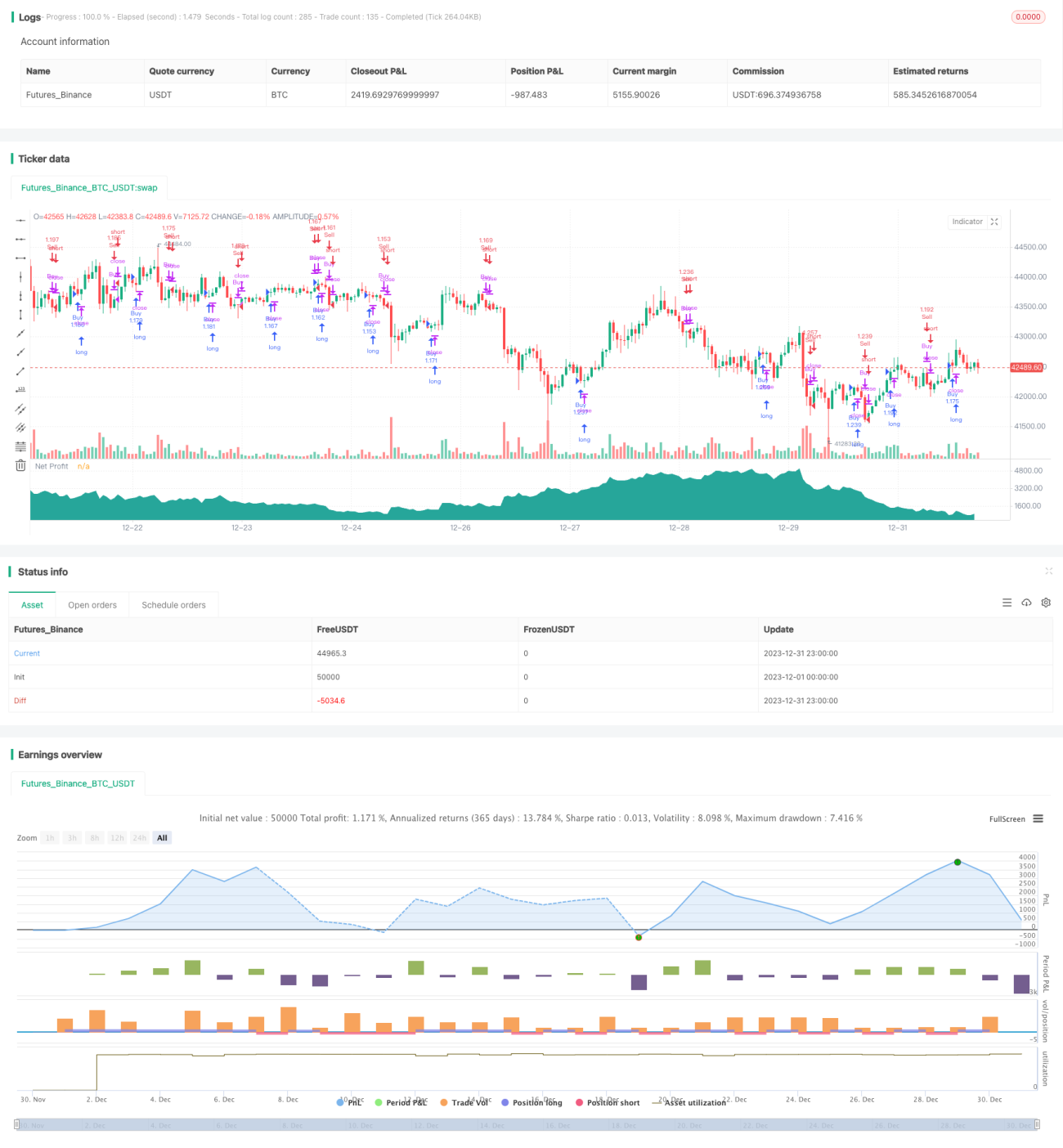

Chiến lược giao dịch phá vỡ kênh đường trung bình động

Tổng quan

Chiến lược này dựa trên nguyên lý giao cắt vàng và giao cắt tử của đường trung bình động đơn giản, đưa ra quyết định mua bán thông qua sự giao cắt giữa đường MA7 và MA14. Khi đường MA7 vượt lên trên đường MA14 từ dưới lên, tín hiệu mua được phát ra; khi đường MA7 cắt xuống dưới đường MA14 từ trên xuống, tín hiệu bán được phát ra. Chiến lược này đồng thời có các chức năng cắt lỗ, chốt lời và trailing stop để khóa lợi nhuận và kiểm soát rủi ro.

Nguyên lý chiến lược

Logic cốt lõi giao dịch của chiến lược này dựa trên nguyên lý giao cắt giữa đường MA7 và MA14. Đường MA7 phản ánh xu hướng ngắn hạn của giá, đường MA14 phản ánh xu hướng trung hạn của giá. Khi đường trung bình ngắn hạn vượt lên trên đường trung bình trung hạn từ dưới lên, điều đó cho thấy xu hướng ngắn hạn trở nên mạnh hơn, đây là thời điểm tốt để thiết lập vị thế long; ngược lại, khi đường trung bình ngắn hạn cắt xuống dưới đường trung bình trung hạn từ trên xuống, cho thấy xu hướng ngắn hạn yếu đi, nên đóng vị thế hoặc thiết lập vị thế short.

Cụ thể, chiến lược này sử dụng chỉ báo SMA để tính toán đường trung bình động đơn giản 7 ngày và 14 ngày. Sau mỗi lần hình thành nến, so sánh mối quan hệ kích thước giữa đường 7 ngày và 14 ngày hiện tại. Nếu đường MA7 cắt lên trên đường MA14, tín hiệu long được phát ra, vào lệnh long; nếu đường MA7 cắt xuống dưới đường MA14, tín hiệu short được phát ra, vào lệnh short.

Ngoài ra, chiến lược còn thiết lập cắt lỗ, chốt lời và trailing stop để khóa lợi nhuận và kiểm soát rủi ro. Các tham số cụ thể có thể được tối ưu hóa dựa trên kết quả backtest.

Ưu điểm của chiến lược

Chiến lược này có những ưu điểm sau:

- Quy tắc đơn giản, rõ ràng, dễ hiểu và thực hiện, phù hợp cho người mới học;

- Nguyên lý giao cắt trung bình động hiệu quả, tỷ lệ thắng cao;

- Có cắt lỗ, chốt lời và trailing stop, có thể kiểm soát rủi ro hiệu quả;

- Ít tham số, thuận tiện cho việc kiểm tra và tối ưu hóa.

Rủi ro và biện pháp đối phó

Chiến lược này cũng tồn tại một số rủi ro:

- Khi xu hướng đảo chiều, tín hiệu giao cắt trung bình động sẽ bị trễ, không thể phản ứng kịp thời với sự thay đổi xu hướng, có thể gây ra thua lỗ lớn;

- Trong thị trường đi ngang mạnh, tín hiệu giao cắt trung bình động xuất hiện thường xuyên, tạo ra nhiều tín hiệu giả, ảnh hưởng đến hiệu quả của chiến lược.

Để đối phó với các rủi ro trên, có thể xem xét các biện pháp sau:

- Kết hợp với các chỉ báo khác để lọc tín hiệu giao cắt trung bình động, ví dụ MACD, KDJ, v.v., tránh tạo tín hiệu sai tại các điểm đảo chiều xu hướng;

- Tăng biên độ cắt lỗ, rút ngắn chu kỳ nắm giữ, để giảm ảnh hưởng của thua lỗ đơn lẻ;

- Tối ưu hóa tham số trung bình động dựa trên các điều kiện thị trường khác nhau, trong thị trường đi ngang nên tăng chu kỳ trung bình động để giảm tần suất tín hiệu giao cắt.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

- Kiểm tra các tổ hợp trung bình động và tham số khác nhau để tìm ra tham số tối ưu;

- Thêm các chỉ báo khác để lọc tín hiệu, nâng cao hiệu quả của chiến lược;

- Tối ưu hóa tham số cắt lỗ, chốt lời, giảm drawdown, tăng tỷ suất lợi nhuận;

- Tinh chỉnh tham số theo từng loại tài sản và khung thời gian giao dịch khác nhau.

Tổng kết

Nhìn chung, chiến lược này rất phù hợp cho người mới bắt đầu học, nguyên lý đơn giản, dễ hiểu và dễ thực hiện. Đồng thời cũng có khả năng thích ứng thị trường tốt, thông qua điều chỉnh tham số và khả năng tối ưu hóa lớn, có thể đạt được lợi nhuận ổn định. Đáng để những người mới bắt đầu trong lĩnh vực Giao dịch Định lượng sử dụng để làm quen và học tập.

- 1