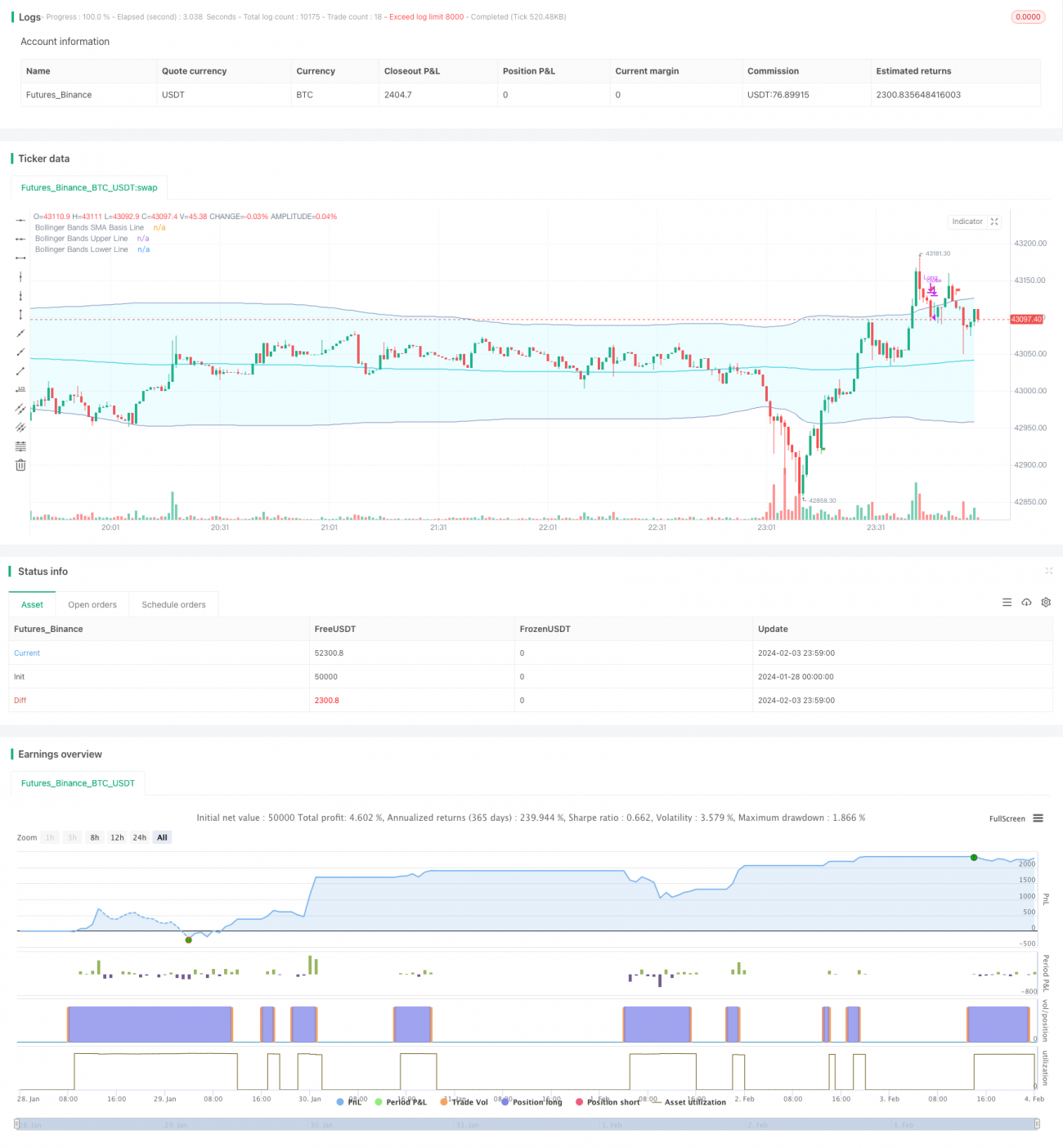

Chiến lược giao dịch dựa trên Bollinger Bands và RSI

Chiến lược này kết hợp sử dụng các chỉ báo Bollinger Bands và RSI để xác định các điểm then chốt thay đổi hướng xu hướng, thiết lập vị thế khi xu hướng đảo chiều, sau đó tận dụng sức mạnh xu hướng để thoát lệnh có lợi nhuận.

Tổng quan

Chiến lược này trước hết sử dụng dải trên và dải dưới của Bollinger Bands để đánh giá phạm vi và hướng biến động giá, kết hợp với chỉ báo RSI để xác định điểm then chốt tăng/giảm, thiết lập vị thế ngược lại khi biến động trong vùng dao động gia tăng. Ví dụ, khi RSI quay trở lại từ vùng quá mua/quá bán và xảy ra giao cắt vàng gần dải dưới, thiết lập vị thế mua; hoặc khi RSI quay trở lại từ vùng quá bán và xảy ra giao cắt tử thần gần dải trên, thiết lập vị thế bán. Sau đó, sử dụng dải trên và dải dưới của Bollinger Bands làm hai điểm dừng lỗ động để theo dõi cắt lỗ và chốt lời.

Nguyên lý chiến lược

Chiến lược này chủ yếu sử dụng sự kết hợp của chỉ báo Bollinger Bands và chỉ báo RSI để xác định các điểm đảo chiều quan trọng của xu hướng giá.

Bollinger Bands là chỉ báo kỹ thuật tính toán dải trên và dải dưới dựa trên phạm vi biến động giá cổ phiếu. Bollinger Bands tính toán độ lệch chuẩn của giá cổ phiếu để có được biên độ biến động giá, từ đó vẽ ra giới hạn trên và dưới của giá. Dải trên là giới hạn trên của biến động giá, dải dưới là giới hạn dưới. Khi giá tiến gần dải trên, điều đó cho thấy giá đang biến động tăng trong thị trường tăng giá, lúc này cần cảnh giác khả năng giá có thể giảm; khi giá tiến gần dải dưới, điều đó cho thấy giá đang giảm tốc, lúc này cần chú ý đến cơ hội bật lại.

Chỉ báo RSI là chỉ báo kỹ thuật đo lường sức mạnh tăng/giảm giá cổ phiếu trong một khoảng thời gian để xác định xu hướng và tình trạng quá mua/quá bán. RSI so sánh mức tăng trung bình và mức giảm trung bình của giá đóng cửa trong một khoảng thời gian để đo động lượng tăng hoặc giảm của giá. Khi RSI lớn hơn 70 là quá mua, nhỏ hơn 30 là quá bán. Giá cổ phiếu có thể đảo chiều.

Quyết định giao dịch của chiến lược này là kết hợp các tín hiệu từ dải trên/dưới của Bollinger Bands và chỉ báo RSI. Khi RSI giảm từ vùng quá mua vào vùng trung tính và giá phá vỡ dải dưới của Bollinger Bands, điều đó cho thấy xu hướng tăng giá bị phá vỡ, lúc này xuất hiện cơ hội bán. Chúng ta có thể thiết lập vị thế bán. Ngược lại, khi RSI tăng từ vùng quá bán vào vùng trung tính và giá phá vỡ dải trên của Bollinger Bands, điều đó cho thấy xu hướng giảm giá bị phá vỡ, lúc này xuất hiện cơ hội mua. Chúng ta có thể thiết lập vị thế mua.

Sau khi thiết lập vị thế, chúng ta sẽ sử dụng dải trên và dải dưới của Bollinger Bands làm điểm dừng lỗ và chốt lời. Khi giá đảo chiều và phá vỡ lại hai điểm then chốt này, chúng ta sẽ kịp thời cắt lỗ hoặc chốt lời.

Ưu điểm của chiến lược

Ưu điểm lớn nhất của chiến lược này là sử dụng hai chỉ báo Bollinger Bands và RSI để xác nhận lẫn nhau, xác định các điểm đảo chiều quan trọng của giá. Nếu chỉ sử dụng riêng Bollinger Bands, rất dễ tạo ra tín hiệu sai. Nhưng kết hợp với đánh giá vùng quá mua/quá bán của chỉ báo RSI, có thể tránh được các thao tác sai hiệu quả. Một ưu điểm khác là sử dụng dải trên/dưới của Bollinger Bands làm điểm chốt lời/cắt lỗ động, linh hoạt và hợp lý hơn so với việc đặt trước các điểm chốt lời/cắt lỗ cố định.

Rủi ro của chiến lược

Rủi ro của chiến lược này chủ yếu thể hiện ở hai khía cạnh:

-

Cài đặt tham số Bollinger Bands không phù hợp. Nếu tham số Bollinger Bands được đặt quá lớn hoặc quá nhỏ, hiệu quả nhận biết biến động gia tăng sẽ bị giảm sút đáng kể.

-

Chỉ báo phát ra tín hiệu giả. Chiến lược này chủ yếu dựa vào chỉ báo Bollinger Bands kết hợp với RSI để xác định điểm then chốt, nhưng trong một số trường hợp cá biệt, tín hiệu do chỉ báo phát ra có thể sai. Lúc này nếu mù quáng theo lệnh có thể gây ra tổn thất.

Đối phó với các rủi ro trên, chúng ta có thể tối ưu hóa từ các khía cạnh sau:

-

Kiểm tra giá trị tối ưu của tham số Bollinger Bands dưới các thị trường và chu kỳ khác nhau, đặt tham số hợp lý.

-

Thêm các chỉ báo khác làm tín hiệu xác nhận, tránh sai sót do chỉ một chỉ báo. Ví dụ có thể thêm chỉ báo KD.

-

Thêm quy tắc kinh nghiệm thủ công, lựa chọn có vào lệnh hay không dựa trên tình hình thị trường cụ thể.

Hướng tối ưu hóa chiến lược

Chiến lược này cũng có thể được tối ưu hóa từ các khía cạnh sau:

-

Kiểm tra và tối ưu hóa tham số Bollinger Bands, tìm tham số tối ưu phù hợp hơn cho sản phẩm cụ thể.

-

Tăng cường chiến lược cắt lỗ/chốt lời, có thể thiết lập cắt lỗ theo dõi hoặc chốt lời di động để khóa lợi nhuận lớn hơn.

-

Kết hợp thêm nhiều chỉ báo và mô hình làm tín hiệu xác nhận vào lệnh, ví dụ chỉ báo khối lượng-giá, yếu tố cơ bản, v.v., để nâng cao độ chính xác của thao tác.

-

Dựa trên đặc điểm của các sản phẩm và thị trường khác nhau, thiết lập bộ tham số tối ưu hóa kết hợp, hình thành kho chiến lược với nhiều tổ hợp tham số.

Tổng kết

Chiến lược này kết hợp sử dụng chỉ báo Bollinger Bands và chỉ báo RSI, dựa trên sự xác nhận lẫn nhau của hai chỉ báo để xác định các điểm đảo chiều quan trọng của giá. Nó khá đáng tin cậy trong việc đánh giá các điểm then chốt của thị trường, và việc sử dụng dải trên/dưới của Bollinger Bands để theo dõi động chốt lời/cắt lỗ cũng khá hợp lý. Tuy nhiên, chiến lược này cũng có rủi ro nhất định, cần thêm các công cụ hỗ trợ khác để tối ưu hóa và xác minh chiến lược giao dịch, và trong giao dịch thực tế cần kết hợp điều chỉnh dựa trên kinh nghiệm thủ công. Nhìn chung, chiến lược này là một chiến lược giao dịch định lượng điển hình.

- 1