Chiến lược giao dịch Rùa của Richard

Tổng quan

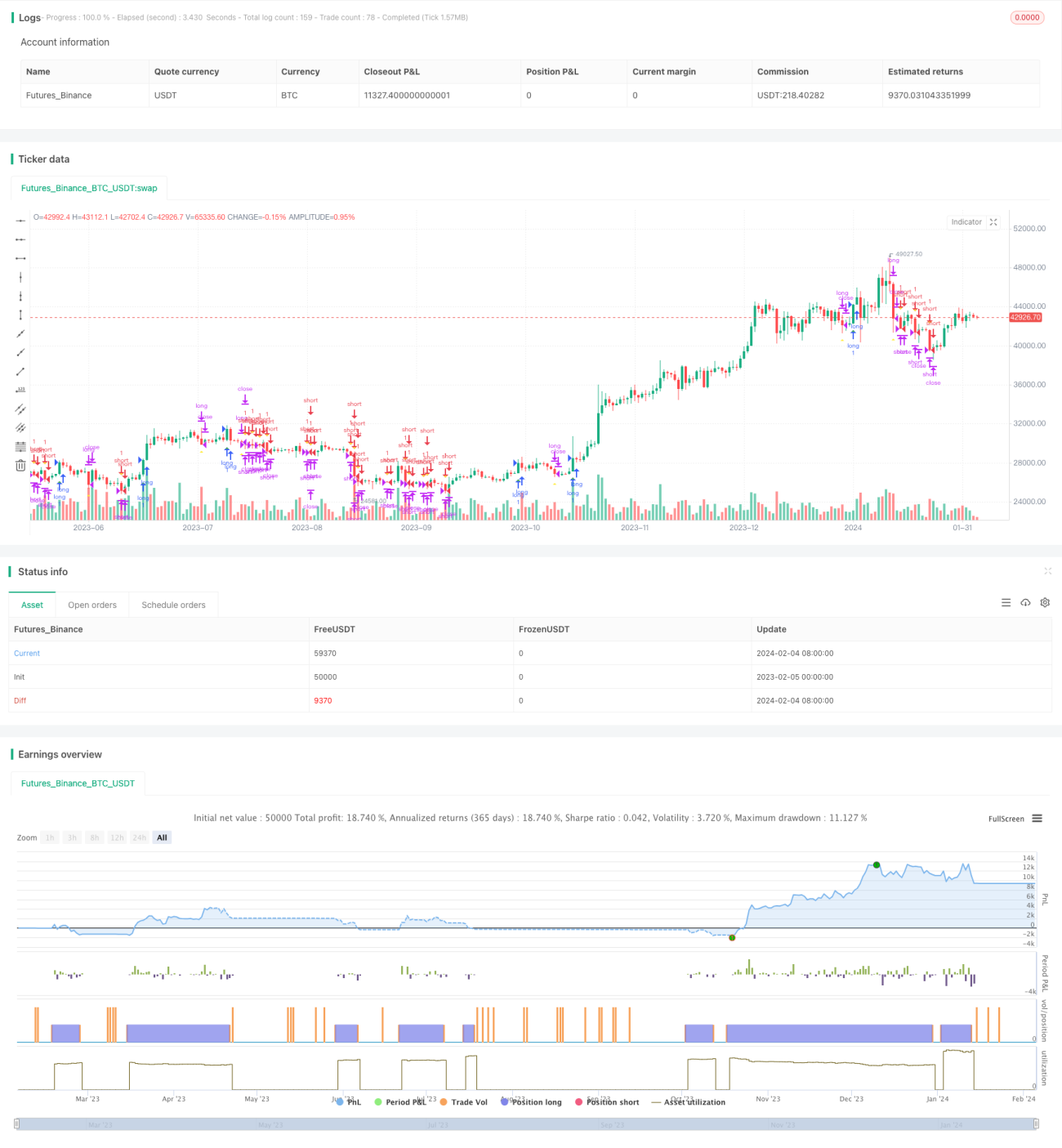

Chiến lược giao dịch Rùa Richard (Richard's Turtle Trading Strategy) là một chiến lược mua bán dựa trên kỹ thuật giao dịch rùa của Richard Dennis. Chiến lược này sử dụng sự phá vỡ giá để thực hiện giao dịch theo xu hướng. Khi giá phá vỡ mức cao nhất 20 ngày thì mua (long), khi giá phá vỡ mức thấp nhất 20 ngày thì bán (short).

Nguyên lý chiến lược

Logic cốt lõi của chiến lược giao dịch Rùa Richard là theo đuổi xu hướng dựa trên sự phá vỡ giá. Cụ thể, chiến lược liên tục theo dõi đồng thời giá trị cao nhất (_20_day_highest) và giá trị thấp nhất (_20_day_lowest) của giá trong vòng 20 ngày. Khi giá đóng cửa hiện tại vượt quá giá trị cao nhất 20 ngày, điều đó cho thấy giá đã phá vỡ lên trên, lúc này phát tín hiệu mua (long). Khi giá đóng cửa hiện tại thấp hơn giá trị thấp nhất 20 ngày, điều đó cho thấy giá đã phá vỡ xuống dưới, lúc này phát tín hiệu bán (short).

Sau khi vào vị thế, chiến lược sử dụng dải biến động trung bình thực tế (ATR) để tính toán mức cắt lỗ. Đồng thời, cũng theo dõi giá cao nhất và thấp nhất trong 10 ngày để thực hiện cắt lỗ trượt. Khi cắt lỗ mua hoặc cắt lỗ trượt được kích hoạt thì đóng vị thế mua; khi cắt lỗ bán hoặc cắt lỗ trượt được kích hoạt thì đóng vị thế bán.

Lợi thế của chiến lược

Chiến lược giao dịch Rùa Richard có những lợi thế sau:

- Sử dụng sự phá vỡ giá để tự động theo dõi xu hướng. Có thể tự động nhận biết sự đảo chiều xu hướng và điều chỉnh vị thế kịp thời.

- Cơ chế cắt lỗ ATR có thể kiểm soát hiệu quả mức cắt lỗ cho từng giao dịch.

- Cơ chế cắt lỗ trượt có thể khóa một phần lợi nhuận và giảm mức sụt giảm (drawdown).

- Logic chiến lược đơn giản, rõ ràng, dễ hiểu và dễ thực hiện, phù hợp cho người mới bắt đầu học hỏi.

- Không cần dự đoán xu hướng thị trường và tính toán phức tạp, chỉ là giao dịch theo quy tắc đơn giản.

Rủi ro của chiến lược

Chiến lược giao dịch Rùa Richard cũng tồn tại một số rủi ro:

- Giao dịch phá vỡ dễ bị mắc kẹt, đôi khi tạo ra quá nhiều tần suất giao dịch.

- Cắt lỗ ATR và cắt lỗ trượt quá chặt chẽ, có thể dẫn đến cắt lỗ quá sớm.

- Chỉ sử dụng thông tin giá, không kết hợp các yếu tố khác để dự đoán tính liên tục của xu hướng.

- Rủi ro phù hợp dữ liệu backtest, hiệu quả thực tế có thể không tốt.

Để giảm thiểu những rủi ro này, có thể xem xét tối ưu hóa điều kiện vào lệnh, sử dụng thêm nhiều chỉ báo để dự đoán xu hướng; điều chỉnh thuật toán cắt lỗ để giảm tần suất cắt lỗ.

Hướng tối ưu hóa chiến lược

Chiến lược giao dịch Rùa Richard có thể được tối ưu hóa theo các hướng sau:

- Tối ưu hóa tham số, tìm bộ tham số tối ưu. Có thể điều chỉnh chu kỳ tính toán hoặc kiểm tra các bội số ATR khác nhau.

- Sử dụng thêm nhiều chỉ báo hoặc thuật toán học máy để đánh giá xu hướng. Có thể kết hợp đường trung bình động, chỉ báo năng lượng, v.v. để đánh giá tính liên tục của xu hướng.

- Tối ưu hóa phương pháp cắt lỗ. Có thể kiểm tra các cách cắt lỗ trượt linh hoạt, cắt lỗ theo dõi, v.v.

- Kết hợp các chỉ báo tâm lý, tin tức và nhiều thông tin khác để dự đoán diễn biến thị trường. Điều này có thể lọc bỏ một số phá vỡ giả.

Tổng kết

Chiến lược giao dịch Rùa Richard là một chiến lược theo dõi phá vỡ rất điển hình. Nó đơn giản, dễ thực hiện, phù hợp cho người mới bắt đầu học, đồng thời là một hình mẫu cho giao dịch định lượng. Chiến lược này có thể được tối ưu hóa theo nhiều khía cạnh để giảm rủi ro giao dịch và tăng không gian lợi nhuận. Nhìn chung, chiến lược Rùa Richard có ý nghĩa truyền cảm hứng rất lớn.

- 1