Chiến lược đột phá xu hướng tăng dựa trên Dải Bollinger và VWAP

Tổng quan

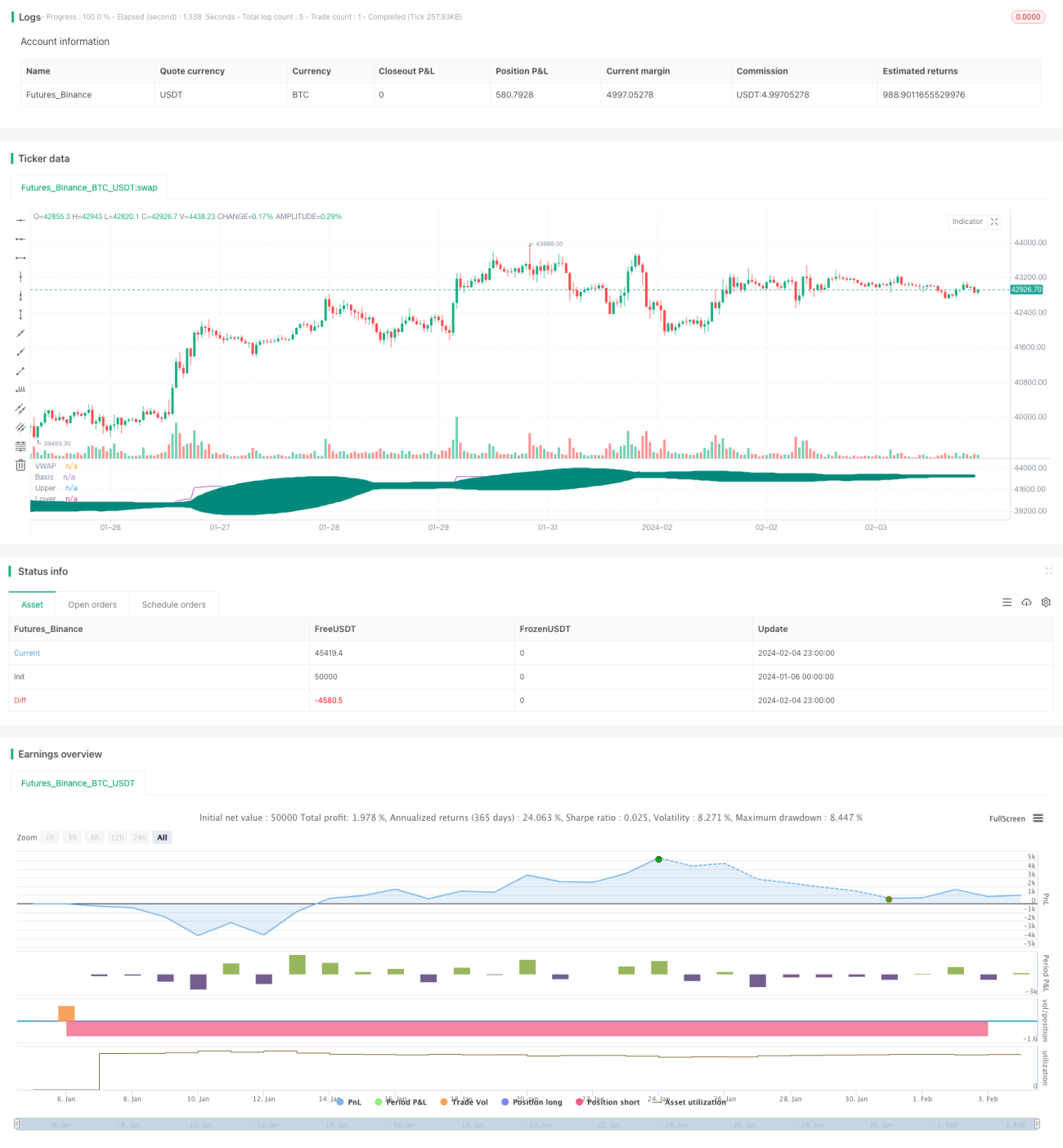

Chiến lược này sử dụng chỉ báo Bollinger Bands để theo dõi VWAP. Khi VWAP phá vỡ lên trên đường giữa của Bollinger Bands, nó được xác định là sự đột phá theo xu hướng tăng và áp dụng chiến lược mua (long); trong khi đó, khi VWAP phá vỡ xuống dưới dải dưới của Bollinger Bands, nó được xác nhận là xu hướng giảm và thoát lệnh (đóng vị thế). Đồng thời, chiến lược còn đưa vào mức hỗ trợ chính Pivot Point như một điều kiện phụ trợ để lọc tín hiệu vào lệnh, giúp loại bỏ một số tín hiệu phá vỡ giả.

Nguyên lý chiến lược

- Tính giá trị VWAP.

- Tính Bollinger Bands của VWAP, bao gồm dải trên, đường giữa và dải dưới.

- Xác định nếu VWAP phá vỡ lên trên đường giữa của Bollinger Bands, đồng thời giá cao hơn mức hỗ trợ chính Pivot Point, thì thực hiện vào lệnh mua (long).

- Cắt lỗ được đặt ở mức 5%.

- Nếu VWAP phá vỡ xuống dưới dải dưới của Bollinger Bands, cho rằng xu hướng giảm đã được xác nhận và đóng vị thế; nếu cắt lỗ bị kích hoạt, cũng thoát lệnh.

Phân tích ưu điểm

- VWAP có khả năng theo dõi xu hướng mạnh mẽ, kết hợp với Bollinger Bands giúp xác định chính xác điểm khởi đầu của xu hướng.

- Thêm Pivot Point làm điều kiện phụ trợ giúp lọc được nhiều tín hiệu phá vỡ giả, tránh tổn thất không cần thiết.

- Áp dụng chiến lược thoát lệnh một phần giúp chốt lời một phần và kiểm soát rủi ro.

- Kết quả backtest cho thấy chiến lược này hoạt động tốt trong thị trường tăng giá, có độ ổn định cao.

Phân tích rủi ro

- Trong thị trường dao động (sideways), dễ xuất hiện tín hiệu phá vỡ giả dẫn đến thua lỗ.

- Pivot Point không thể hoàn toàn loại bỏ các phá vỡ giả, cần kết hợp thêm nhiều chỉ báo để lọc tín hiệu.

- Thoát lệnh một phần làm tăng tần suất giao dịch, đồng thời tăng chi phí giao dịch.

- Hiệu quả không tốt trong thị trường giảm, cần quản lý rủi ro tốt.

Hướng tối ưu

- Có thể kết hợp các chỉ báo khác như MACD, KDJ để hỗ trợ lọc tín hiệu vào và ra.

- Có thể tối ưu độ dài và độ lệch chuẩn của Bollinger Bands để tìm ra bộ tham số tối ưu.

- Có thể đưa vào thuật toán học máy để tối ưu động các tham số Bollinger Bands.

- Có thể thử nghiệm các mức cắt lỗ khác nhau để tìm điểm cắt lỗ tối ưu.

- Có thể thêm cơ chế thoát lệnh thích ứng, điều chỉnh mục tiêu lợi nhuận dựa trên mức độ biến động của thị trường.

Tổng kết

Nhìn chung, chiến lược này là một hệ thống đột phá ổn định. Với cách vận hành chuẩn hóa và không gian tối ưu tham số lớn, nó phù hợp cho giao dịch định lượng. Tuy nhiên, cần chú ý kiểm soát rủi ro, phòng ngừa tổn thất do các tình huống bất thường của thị trường. Tổng thể, đây là một chiến lược đột phá đáng để nghiên cứu sâu và tối ưu liên tục.

- 1