Chiến lược giao cắt đường trung bình động chỉ số B-Xtrender

1

Follow

1802

Followers

Tổng quan

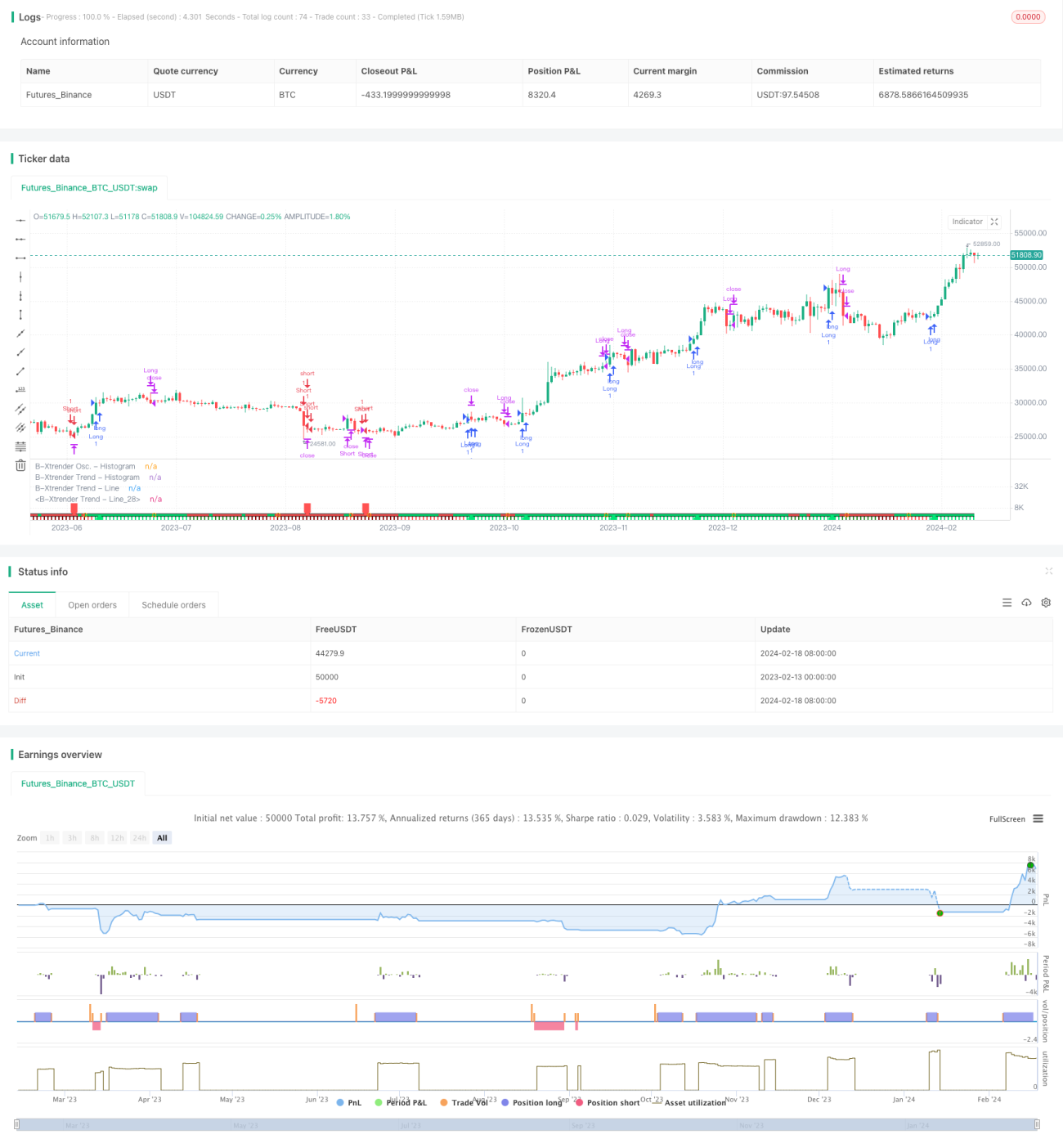

Chiến lược này là một chiến lược giao dịch dựa trên nguyên lý giao cắt đường trung bình động hàm mũ (EMA). Nó kết hợp đồng thời chỉ báo RSI và bộ lọc đường trung bình, tạo thành một hệ thống giao dịch theo xu hướng và đảo chiều khá hoàn chỉnh.

Nguyên lý chiến lược

- Sử dụng giao cắt nhanh và chậm của đường trung bình động hàm mũ để tạo tín hiệu giao dịch. Thông số đường nhanh là giao cắt EMA giữa đường 5 ngày và 20 ngày, thông số đường chậm là giao cắt EMA giữa đường 20 ngày và 15 ngày.

- Khi đường nhanh cắt lên trên đường chậm thì mua (long), khi đường nhanh cắt xuống dưới đường chậm thì bán (short). Sử dụng chỉ báo RSI để xác nhận lần thứ hai, chỉ khi RSI cũng cắt cùng chiều thì tín hiệu giao dịch mới được xác nhận là có hiệu lực.

- Thêm đường trung bình động 200 ngày làm bộ lọc, chỉ khi giá phá vỡ đường trung bình này thì mới phát ra tín hiệu giao dịch, nhờ đó tránh được các giao cắt giả nhiều lần trong thị trường đi ngang.

Ưu điểm của chiến lược

- Kết hợp giao cắt kép EMA với chỉ báo RSI giúp tăng đáng kể độ tin cậy của tín hiệu, giảm tỷ lệ tín hiệu giả.

- Thông qua việc kết hợp thông số EMA nhanh và chậm, vừa xem xét độ nhạy của tín hiệu giao dịch, vừa đảm bảo tính ổn định của tín hiệu.

- Việc thêm bộ lọc đường trung bình có thể lọc hiệu quả nhiễu trong thị trường đi ngang, tránh các giao dịch không cần thiết.

Rủi ro của chiến lược

- EMA là chỉ báo độ trễ, sẽ có độ trễ rõ rệt khi giá biến động mạnh. Điều này có thể dẫn đến rủi ro thua lỗ lớn hơn hoặc bỏ lỡ tín hiệu.

- Cài đặt thông số RSI không phù hợp cũng có thể khiến tín hiệu bị trễ.

- Bộ lọc đường trung bình tuy có thể tránh thị trường đi ngang, nhưng trong giai đoạn đầu của xu hướng cũng có thể lọc mất cơ hội vào lệnh sớm.

Hướng tối ưu hóa chiến lược

- Điều chỉnh linh hoạt thông số EMA, chọn tổ hợp thông số tối ưu cho các chu kỳ khác nhau.

- Thử nghiệm kết hợp các chỉ báo khác như MACD với RSI.

- Tối ưu hóa thông số bộ lọc đường trung bình, tìm sự cân bằng giữa khử nhiễu và thu được cơ hội.

Kết luận

Nhìn chung, chiến lược này xây dựng một hệ thống giao dịch đường trung bình động hàm mũ khá hoàn chỉnh. Trên cơ sở thu được tín hiệu giao dịch, nó bổ sung thêm chỉ báo RSI để xác nhận nhiều lớp. Điều này chắc chắn có thể cải thiện đáng kể chất lượng tín hiệu, là một chiến lược đáng để học hỏi và tối ưu hóa. Tất nhiên, do đặc tính trễ của bản thân chỉ báo, cũng cần chú ý đề phòng các rủi ro như cắt lỗ không kịp thời.

Source

Pine

/*backtest

start: 2023-02-13 00:00:00

end: 2024-02-19 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © QuantTherapy

//@version=4

strategy("B-Xtrender [Backtest Edition] @QuantTherapy")Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1