Chiến lược theo dõi xu hướng dựa trên chỉ báo OBV

Tổng quan

Chiến lược này sử dụng độ rộng của hai đường EMA để xác định xu hướng tăng/giảm của chỉ báo OBV, và thực hiện giao dịch long/short dựa trên hướng xu hướng. Chỉ báo OBV có thể phản ánh rõ ràng mối quan hệ giữa giá và khối lượng, đánh giá ý định của người tham gia thị trường, do đó có thể được sử dụng để nắm bắt xu hướng thị trường. Chiến lược này kết hợp xử lý làm mịn của đường trung bình động, có thể lọc hiệu quả nhiễu thị trường và nắm bắt xu hướng chính.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa trên việc chỉ báo OBV có đang trong xu hướng tăng hay không để xác định thời điểm vào lệnh long. Cụ thể, tính toán EMA 6 ngày và EMA 24 ngày của OBV, khi EMA 6 ngày cắt lên trên EMA 24 ngày sẽ tạo ra tín hiệu long. Tương tự, khi EMA 6 ngày cắt xuống dưới EMA 24 ngày sẽ tạo ra tín hiệu short. Ngoài ra, chiến lược còn đặt lệnh dừng lỗ 3%.

Chiến lược này xác định xu hướng dựa trên chỉ báo OBV. Chỉ báo OBV thể hiện ý định tập thể của dòng tiền lớn, có thể phản ánh hiệu quả thái độ của người tham gia thị trường. Kết hợp với xử lý đường trung bình động có thể lọc bỏ một phần nhiễu, làm cho tín hiệu rõ ràng và đáng tin cậy hơn. Chiến lược sử dụng đường EMA nhanh và đường EMA chậm để xây dựng tín hiệu giao dịch, có thể làm mịn dữ liệu giá, đồng thời cũng nắm bắt nhạy bén sự thay đổi xu hướng.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

- Chỉ báo OBV dựa trên khối lượng có thể xác định rõ ràng ý định của người tham gia thị trường, tín hiệu khá đáng tin cậy.

- Xử lý hai đường EMA có thể lọc bỏ một phần nhiễu, làm cho tín hiệu rõ ràng hơn.

- Sử dụng kết hợp đường EMA nhanh và chậm có thể cân bằng giữa làm mịn giá và nắm bắt thay đổi xu hướng.

- Chiến lược đơn giản, dễ thực hiện.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Chỉ báo OBV đôi khi phát ra tín hiệu sai, lúc đó chiến lược có thể thua lỗ.

- Trong thị trường biến động mạnh, xử lý đường EMA có độ trễ, có thể bỏ lỡ điểm vào tối ưu.

- Cài đặt dừng lỗ cố định có thể quá cứng nhắc, không thích ứng được với sự thay đổi của thị trường.

Đối phó:

- Kết hợp với các chỉ báo khác để xác nhận, tránh tín hiệu sai.

- Tối ưu cài đặt tham số để đường EMA nhạy hơn.

- Đặt dừng lỗ động.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

- Tối ưu hóa bộ tham số EMA, tìm ra tham số đường trung bình phù hợp hơn.

- Thêm các chỉ báo khác để xác nhận tín hiệu, như MACD, RSI, v.v., nâng cao độ chính xác của tín hiệu.

- Đặt dừng lỗ động, có thể điều chỉnh điểm dừng lỗ theo thời gian thực dựa trên biến động thị trường.

- Tối ưu hóa tổ hợp tham số, tìm ra bộ tham số tốt nhất.

Tổng kết

Chiến lược này nhìn chung là một chiến lược giao dịch theo xu hướng khá đơn giản và đáng tin cậy. Nó kết hợp chỉ báo OBV và hai đường EMA để xác định xu hướng. Ưu điểm là dễ thực hiện, tín hiệu rõ ràng, có thể theo dõi xu hướng hiệu quả; nhược điểm là có thể có tín hiệu sai và xử lý đường EMA có độ trễ. Bằng cách kết hợp với các chỉ báo khác để tối ưu hóa, có thể đạt được kết quả tốt hơn.

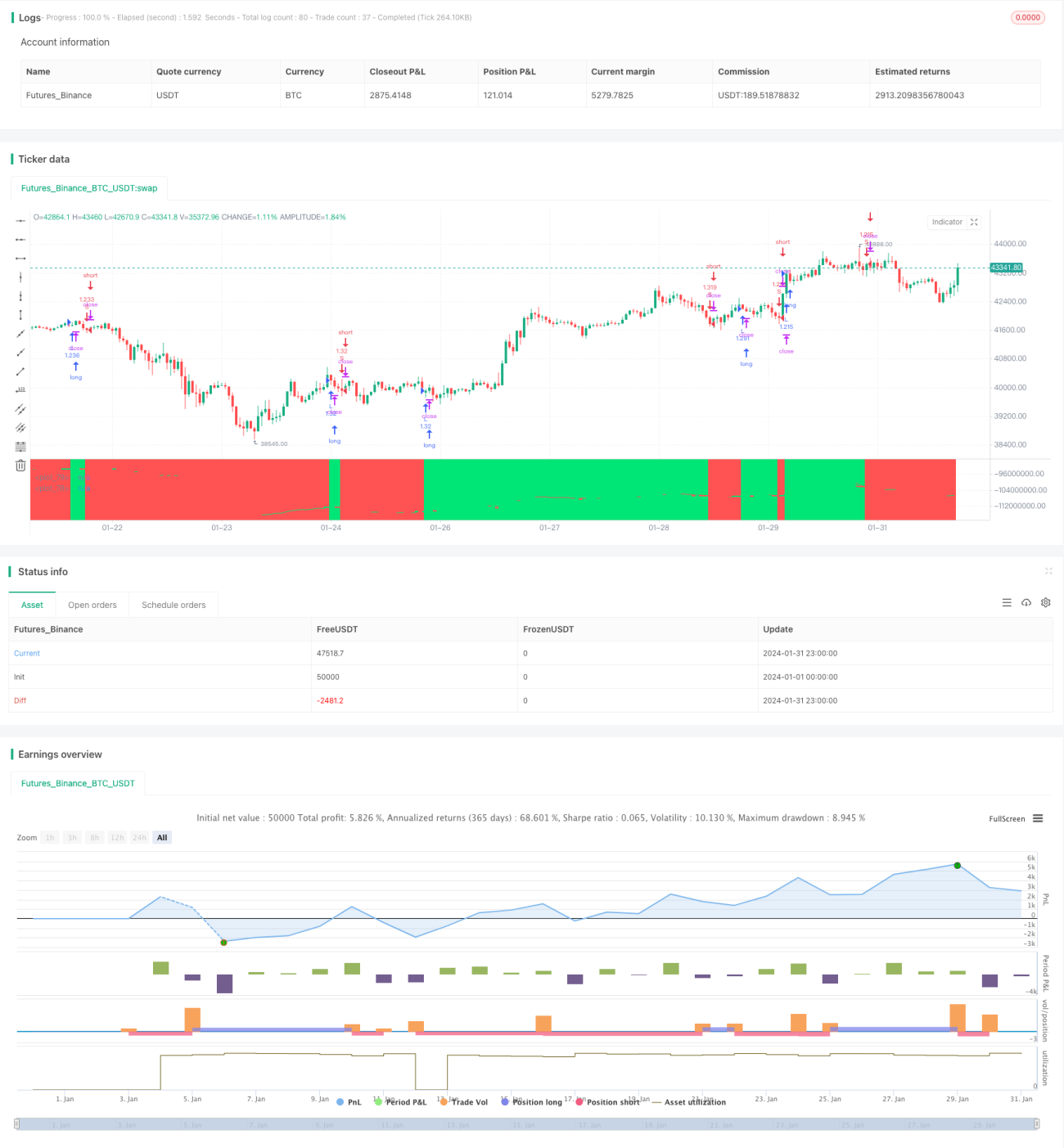

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("OBV EMA X BF 🚀", overlay=false, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.0)

/////////////// Time Frame ///////////////- 1