Chiến lược đảo chiều siêu xu hướng khung ngày

Tổng quan

Chiến lược đảo chiều theo ngày Super Trend (Super Trend Daily Reversal Strategy) là một chiến lược giao dịch định lượng sử dụng chỉ báo Super Trend để xác định xu hướng thị trường, kết hợp với phá vỡ giá và tính toán cắt lỗ dựa trên dải dao động thực trung bình (ATR), cùng với chỉ báo tốc độ thay đổi giá (ROC) để lọc tín hiệu Super Trend. Chiến lược này phù hợp với khung thời gian ngày trở lên, có thể áp dụng cho thị trường tiền điện tử và cổ phiếu.

Nguyên lý chiến lược

Chỉ báo cốt lõi của chiến lược này là chỉ báo Super Trend, dựa trên dải dao động thực trung bình (ATR) để xác định hướng xu hướng thị trường một cách rõ ràng hơn. Khi giá phá vỡ đường trên của Super Trend, đó là tín hiệu giảm; khi phá vỡ đường dưới, đó là tín hiệu tăng.

Chiến lược sử dụng chỉ báo tốc độ thay đổi giá (ROC) để lọc tín hiệu Super Trend, tránh các tín hiệu nhiễu. Chỉ khi biến động giá lớn mới tham gia tín hiệu Super Trend, nếu không sẽ không tham gia.

Về cắt lỗ, chiến lược này cung cấp hai phương pháp: tỷ lệ cắt lỗ cố định và cắt lỗ tự động thu hẹp dựa trên ATR. Cắt lỗ cố định đơn giản và trực tiếp, trong khi cắt lỗ ATR có thể điều chỉnh phạm vi cắt lỗ theo mức biến động thị trường.

Điều kiện vào lệnh là chỉ báo Super Trend đảo chiều và ROC vượt qua bộ lọc. Điều kiện thoát lệnh là Super Trend đảo chiều lại hoặc chạm mức cắt lỗ. Chiến lược tuân theo nguyên tắc theo dõi xu hướng, chỉ cho phép một vị thế cho mỗi hướng.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là độ rõ ràng và ổn định cao trong việc xác định hướng xu hướng nhờ chỉ báo Super Trend, ít nhiễu hơn so với đường trung bình động thông thường. Ngoài ra, việc thêm chỉ báo ROC giúp lọc hiệu quả một số tín hiệu giả.

Cơ chế cắt lỗ tự động điều chỉnh theo ATR cũng giúp chiến lược này thích ứng với nhiều môi trường thị trường hơn. Khi biến động tăng, cắt lỗ sẽ tự động nới rộng, tối đa hóa việc giữ lợi nhuận.

Kết quả kiểm tra cho thấy chiến lược này hoạt động tốt trong thị trường tăng giá. Tỷ lệ thắng cao trong các xu hướng dài hạn có quy mô lớn, chu kỳ lợi nhuận liên tiếp kéo dài.

Phân tích rủi ro

Rủi ro chính mà chiến lược này phải đối mặt là sai sót trong việc xác định đảo chiều xu hướng, dẫn đến bỏ lỡ tín hiệu đảo chiều hoặc tạo ra tín hiệu đảo chiều không cần thiết. Điều này thường xảy ra khi giá dao động đi ngang quanh vùng hỗ trợ hoặc kháng cự quan trọng.

Ngoài ra, thiết lập cắt lỗ quá rộng có thể khiến lỗ gia tăng. Cắt lỗ ATR được điều chỉnh theo biến động thị trường, vì vậy trong trường hợp thị trường đột biến, cắt lỗ có thể bị kéo dài rộng.

Để giảm thiểu các rủi ro trên, có thể rút ngắn chu kỳ tính ATR hoặc điều chỉnh hệ số nhân ATR trong cắt lỗ. Cũng có thể thêm các chỉ báo phụ để xác định vùng hỗ trợ/kháng cự quan trọng, tránh các tín hiệu sai lệch ở những khu vực đó.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

-

Điều chỉnh tham số của chỉ báo Super Trend, tối ưu chu kỳ ATR và hệ số nhân ATR để đường Super Trend mượt hơn.

-

Điều chỉnh tham số của chỉ báo ROC, tối ưu chu kỳ và ngưỡng tốc độ thay đổi để giảm tín hiệu giả.

-

Thử nghiệm các cơ chế cắt lỗ khác nhau như trailing stop, hoặc tối ưu mức cắt lỗ cố định.

-

Thêm các chỉ báo phụ để xác định vùng hỗ trợ/kháng cự quan trọng, tránh sai sót khi xác định đảo chiều xu hướng.

-

Kiểm tra cài đặt tham số và hiệu quả trên các sản phẩm khác nhau, tìm bộ tham số tối ưu.

-

Thực hiện backtest tối ưu hóa để tìm ra cài đặt tham số tốt nhất.

Tổng kết

Nhìn chung, chiến lược đảo chiều theo ngày Super Trend là một chiến lược theo dõi xu hướng khá ổn định và đáng tin cậy. Nó kết hợp chỉ báo Super Trend và ROC để lọc, giúp nhận diện hiệu quả hướng xu hướng trung và dài hạn. Cơ chế cắt lỗ tự động theo ATR cũng giúp nó thích nghi với hầu hết các môi trường thị trường. Bằng cách tối ưu hóa tham số và thêm các chỉ báo đánh giá, độ ổn định và khả năng sinh lời của chiến lược này có thể được cải thiện hơn nữa.

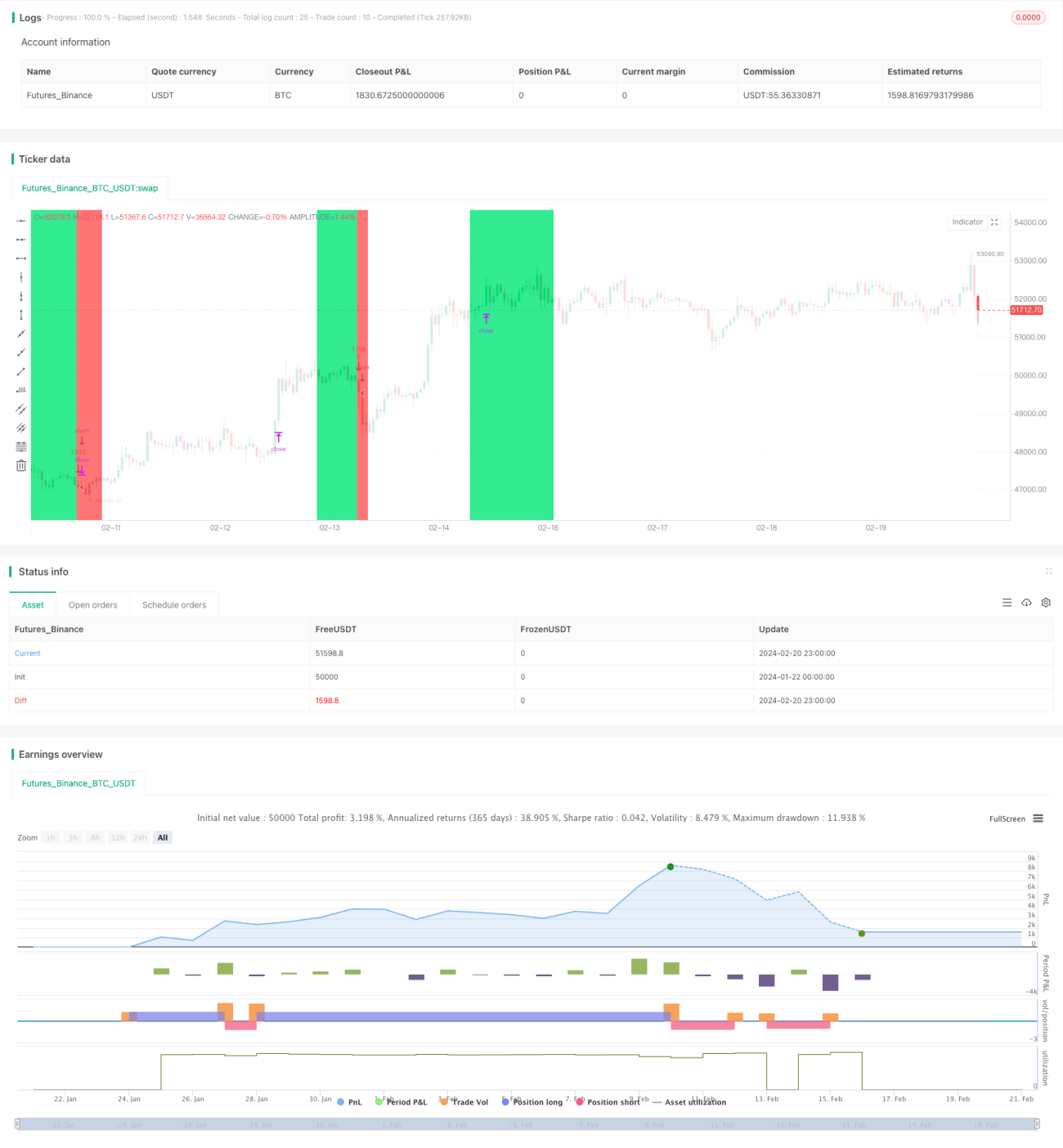

/*backtest

start: 2024-01-22 00:00:00

end: 2024-02-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Super Trend Daily BF 🚀", overlay=true, precision=2, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.075)

/////////////// Time Frame ///////////////- 1