Chiến lược bán khi giá tăng rồi giảm

Tổng quan

Chiến lược bán khi tăng và giảm là một chiến lược giao dịch được thiết kế tinh vi nhằm tối ưu hóa giai đoạn bán tài sản trong quá trình điều chỉnh giảm sau khi tăng giá. Nhà giao dịch áp dụng chiến lược này sẽ được hưởng lợi từ một phương pháp tiếp cận có hệ thống với các điều kiện vào và ra lệnh rõ ràng.

Nguyên lý chiến lược

Chiến lược này sử dụng kết hợp các chỉ báo kỹ thuật và các tham số xác định để hướng dẫn nhà giao dịch vượt qua biến động thị trường. Cơ sở của chiến lược nằm ở việc phân tích sâu dữ liệu giá lịch sử nhằm tìm ra các điểm đảo chiều tiềm năng.

Khi tỷ lệ phần trăm thay đổi tổng cộng vượt qua giá trị tăng đã định trước, chiến lược sẽ kích hoạt thiết lập vị thế bán khống. Điều kiện vượt ngưỡng này đóng vai trò như một tín hiệu mạnh mẽ để xác định điểm đảo chiều tiềm năng trong xu hướng tăng giá. Nhà giao dịch có thể sử dụng tín hiệu này để mở vị thế bán khống, kỳ vọng một cách chiến lược vào sự đảo chiều xu hướng.

Để phòng ngừa các diễn biến thị trường bất lợi, chiến lược này tích hợp một hệ thống quản lý rủi ro cẩn thận. Điều kiện thoát lệnh được xác định bởi mức cắt lỗ và chốt lời được tính toán, dựa trên giá vào trung bình của vị thế một cách linh hoạt.

Một khi vị thế bán khống được thiết lập, mức cắt lỗ và chốt lời sẽ được tính toán. Mức cắt lỗ được xác định bằng cách nhân giá vào trung bình của vị thế với tỷ lệ phần trăm cắt lỗ. Mức chốt lời được xác định bằng cách nhân giá vào trung bình với tỷ lệ phần trăm chốt lời. Các mức quản lý rủi ro này cung cấp cho bạn hướng dẫn rõ ràng về thời điểm thoát lệnh, đảm bảo bảo vệ vốn và hiện thực hóa lợi nhuận.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

-

Cung cấp quy tắc vào và ra lệnh rõ ràng, giúp quyết định giao dịch minh bạch hơn.

-

Sử dụng chỉ báo kỹ thuật để nhận diện cơ hội đảo chiều, nâng cao độ chính xác của quyết định.

-

Tính toán linh hoạt mức cắt lỗ và chốt lời, kiểm soát rủi ro tốt hơn.

-

Phương pháp tiếp cận có hệ thống giúp dễ dàng theo dõi và đánh giá hiệu suất.

-

Cho phép tối ưu hóa tham số, giúp chiến lược thích ứng với các điều kiện thị trường khác nhau.

Phân tích rủi ro

Chiến lược này cũng tồn tại những rủi ro sau:

-

Tín hiệu đảo chiều có thể phát ra tín hiệu sai, dẫn đến thua lỗ.

-

Thiết lập cắt lỗ và chốt lời không phù hợp có thể gây thua lỗ quá mức hoặc không hiện thực hóa hết lợi nhuận.

-

Thiết lập tham số không phù hợp dẫn đến hiệu suất kém.

Các biện pháp kiểm soát rủi ro chính bao gồm:

-

Đánh giá độ tin cậy của tín hiệu, tránh tín hiệu giả.

-

Kiểm tra và tối ưu hóa tham số cắt lỗ và chốt lời.

-

Đánh giá độ vững chắc của tham số trong các điều kiện thị trường khác nhau.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Kiểm tra thêm nhiều chỉ báo kỹ thuật để tìm ra tín hiệu đảo chiều đáng tin cậy hơn.

-

Sử dụng phương pháp học máy để tối ưu hóa linh hoạt mức cắt lỗ và chốt lời.

-

Kết hợp các chỉ báo tâm lý thị trường… để đánh giá thiên kiến thị trường, nâng cao độ chính xác của tín hiệu.

-

Tối ưu hóa quản lý quy mô vị thế, thực hiện trailing trong xu hướng lớn.

-

Đánh giá đặc điểm cổ phiếu, sàng lọc các mã phù hợp nhất với chiến lược này.

Tổng kết

Chiến lược bán khi tăng và giảm cung cấp cho nhà giao dịch một công cụ mạnh mẽ để chủ động tìm kiếm cơ hội bán khống đảo chiều lý tưởng trong quá trình tăng giá. Với khuôn khổ vững chắc và quyết định dựa trên phân tích tỉ mỉ, chiến lược này cho phép nhà giao dịch chủ động nắm bắt cơ hội thị trường. Đồng thời, chiến lược cung cấp các tham số có thể tùy chỉnh, cho phép nhà giao dịch tùy chỉnh chiến lược giao dịch của riêng mình. Thông qua việc kiểm tra và tối ưu hóa tham số chi tiết, nhà giao dịch có thể phát huy hết tiềm năng giao dịch của chiến lược này.

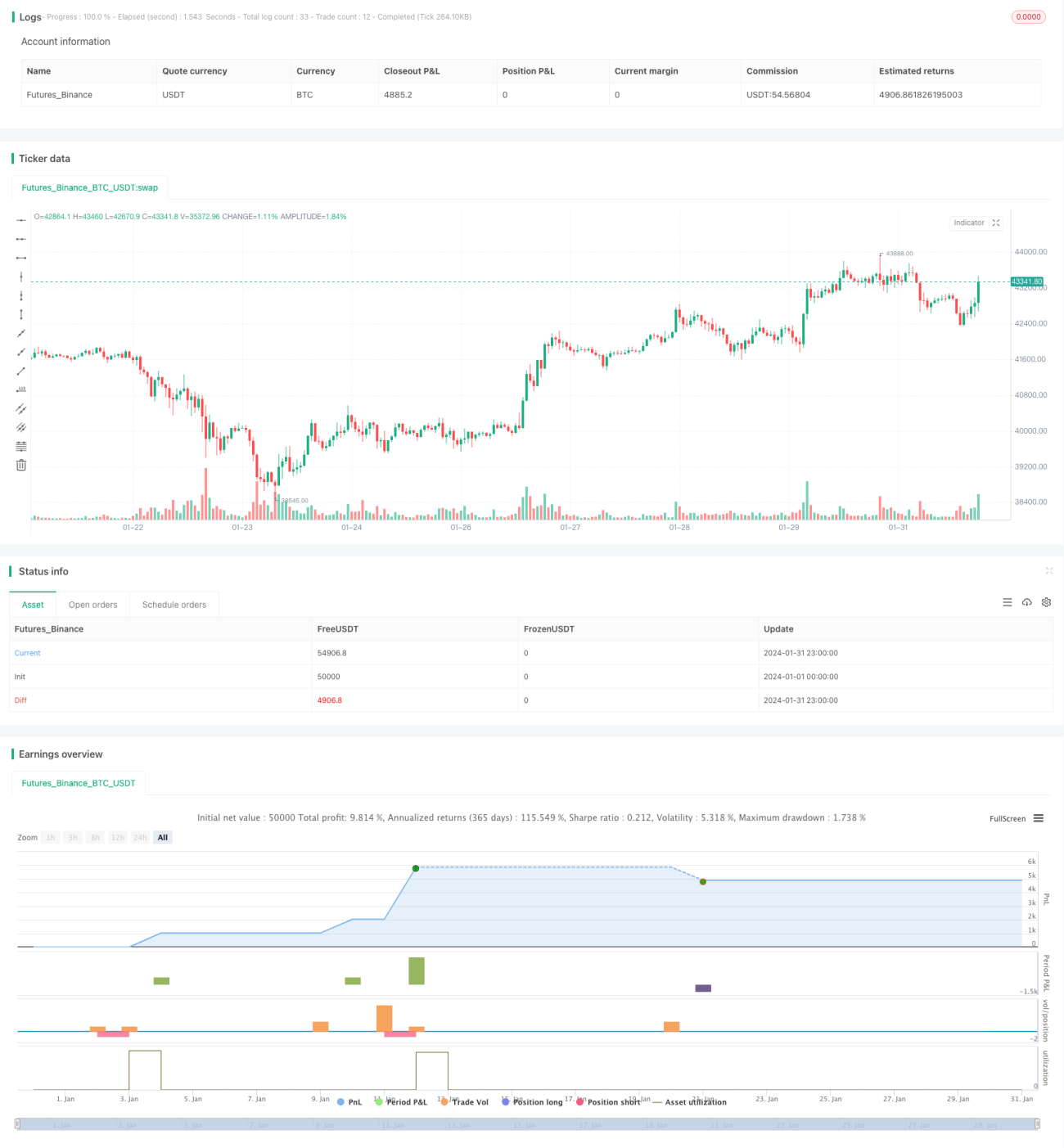

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Sell the Rallies", overlay=true, initial_capital=212, commission_type=strategy.commission.percent, commission_value=0, pyramiding=2)

// Backtest dates- 1