Chiến lược dao động theo dõi xu hướng dựa trên MA và RSI

Tổng quan chiến lược

Chiến lược giao dịch dao động theo xu hướng dựa trên MA và RSI là một chiến lược giao dịch định lượng kết hợp đường trung bình động và chỉ số sức mạnh tương đối. Chiến lược này nhằm mục đích nắm bắt xu hướng trung và dài hạn của thị trường, đồng thời sử dụng chỉ số RSI để đánh giá trạng thái quá mua/quá bán, từ đó tối ưu hóa điểm vào và ra lệnh.

Nguyên lý chiến lược

Nguyên lý cốt lõi của chiến lược như sau:

-

Tính toán hai đường trung bình động (MA) với chu kỳ khác nhau, lần lượt là MA nhanh và MA chậm. Khi MA nhanh cắt lên trên MA chậm, thị trường được coi là đang ở xu hướng tăng; khi MA nhanh cắt xuống dưới MA chậm, thị trường được coi là đang ở xu hướng giảm.

-

Tính toán chỉ số RSI để đánh giá trạng thái quá mua/quá bán của thị trường. Khi RSI cao hơn ngưỡng quá mua, thị trường được coi là quá mua; khi RSI thấp hơn ngưỡng quá bán, thị trường được coi là quá bán.

-

Kết hợp tín hiệu từ MA và RSI: khi thị trường ở xu hướng tăng và RSI chưa quá mua, mở vị thế mua; khi thị trường ở xu hướng giảm và RSI chưa quá bán, mở vị thế bán.

-

Thiết lập mức cắt lỗ và chốt lời để kiểm soát rủi ro và chốt lợi nhuận. Mức cắt lỗ được tính dựa trên giá đóng cửa mới nhất và tỷ lệ phần trăm cắt lỗ; mức chốt lời được tính dựa trên giá đóng cửa mới nhất, tỷ lệ phần trăm cắt lỗ và tỷ lệ rủi ro/lợi nhuận.

-

Khi giá chạm mức cắt lỗ hoặc chốt lời, đóng vị thế và thoát lệnh.

Ưu điểm của chiến lược

-

Bám theo xu hướng: Chiến lược sử dụng giao cắt MA để xác định xu hướng thị trường, có thể nắm bắt hiệu quả các xu hướng giá trung và dài hạn.

-

Đánh giá quá mua/quá bán: Đưa vào chỉ số RSI, dựa trên việc xác định xu hướng, tối ưu hóa thêm thời điểm vào lệnh, tránh vào lệnh ở vùng quá mua/quá bán.

-

Kiểm soát rủi ro: Thiết lập mức cắt lỗ và chốt lời rõ ràng, kiểm soát chặt chẽ mức độ rủi ro cho mỗi giao dịch.

-

Tham số linh hoạt: Các tham số chính của chiến lược như chu kỳ MA, chu kỳ RSI, ngưỡng quá mua/quá bán, tỷ lệ phần trăm cắt lỗ, tỷ lệ rủi ro/lợi nhuận đều được cung cấp dưới dạng tham số đầu vào, người dùng có thể điều chỉnh theo nhu cầu.

Rủi ro của chiến lược

-

Rủi ro tham số: Hiệu suất của chiến lược nhạy cảm với việc lựa chọn tham số, các thiết lập tham số khác nhau có thể dẫn đến sự khác biệt lớn về hiệu suất. Do đó, trong ứng dụng thực tế, cần tiến hành backtest và tối ưu hóa đầy đủ cho các tham số.

-

Rủi ro nhận diện xu hướng: Chiến lược chủ yếu dựa vào giao cắt MA để xác định xu hướng, nhưng trong một số điều kiện thị trường (như thị trường đi ngang hoặc điểm đảo chiều xu hướng), giao cắt MA có thể đưa ra tín hiệu sai hoặc bị trễ.

-

Sự kiện thiên nga đen: Chiến lược chủ yếu được xây dựng dựa trên dữ liệu lịch sử, có thể không ứng phó kịp thời với các sự kiện thị trường đột ngột, cực đoan (như sự kiện chính trị lớn, thiên tai v.v.).

Hướng tối ưu hóa

-

Đưa thêm nhiều chỉ báo kỹ thuật hơn như Dải Bollinger, MACD v.v. để nâng cao độ chính xác và ổn định trong việc xác định xu hướng.

-

Cân nhắc kết hợp phân tích tâm lý thị trường, chẳng hạn như thông qua phân tích dữ liệu lớn về tâm lý thị trường để hỗ trợ xác định xu hướng và điều chỉnh vị thế.

-

Tối ưu hóa tham số một cách toàn diện và chi tiết hơn, có thể sử dụng các phương pháp tối ưu thông minh như thuật toán di truyền để tìm tổ hợp tham số tối ưu.

-

Thêm mô-đun quản lý vị thế và quản lý vốn vào chiến lược, điều chỉnh vị thế linh hoạt dựa trên biến động thị trường và tình trạng lãi/lỗ tài khoản, nhằm kiểm soát rủi ro hơn nữa.

Tổng kết

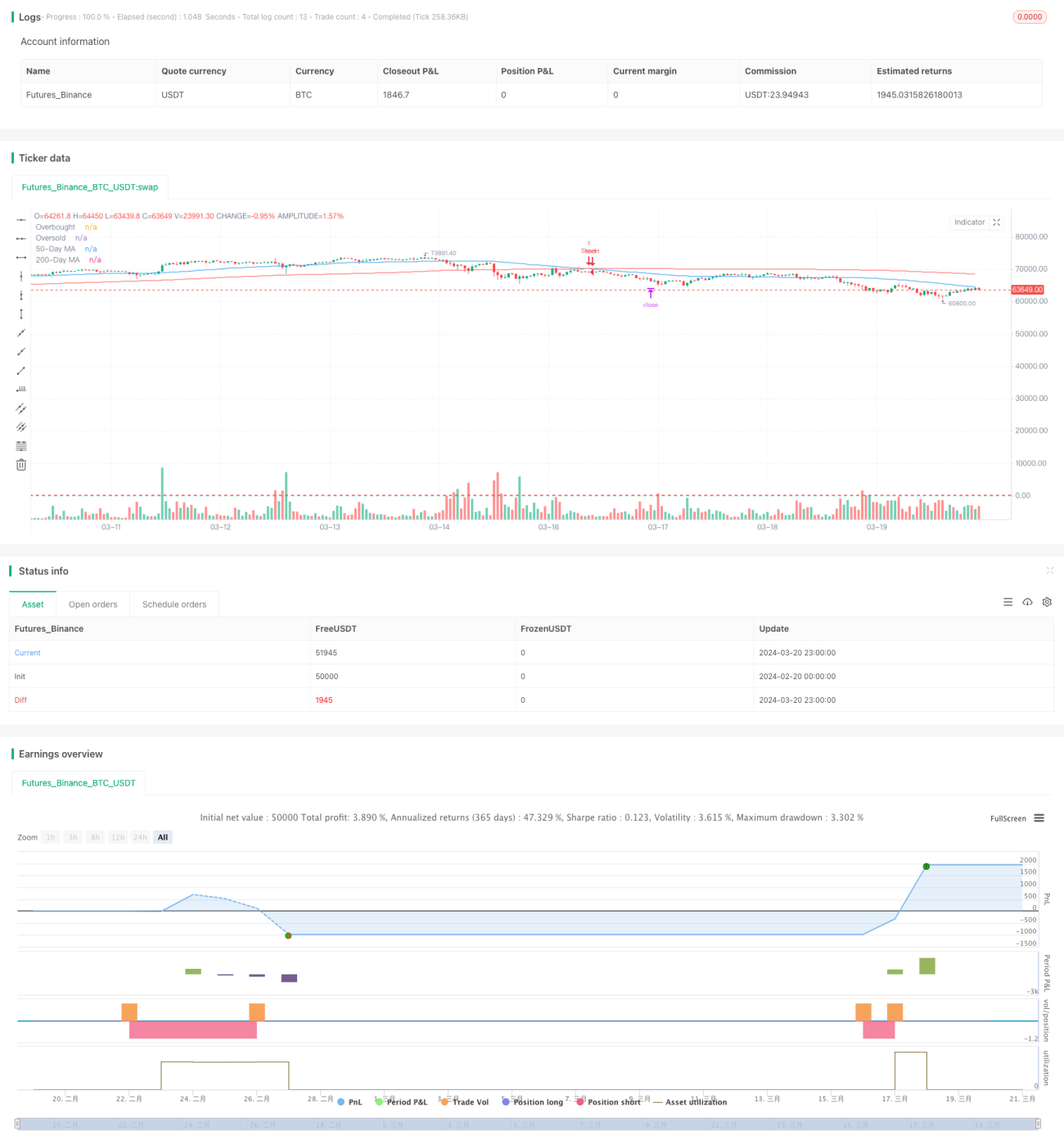

Chiến lược giao dịch dao động theo xu hướng dựa trên MA và RSI là một chiến lược giao dịch định lượng khá kinh điển, xác định xu hướng thị trường thông qua giao cắt MA và sử dụng chỉ số RSI để tối ưu hóa điểm vào/ra lệnh. Chiến lược có logic rõ ràng, dễ triển khai và tối ưu hóa, có thể nắm bắt hiệu quả xu hướng trung và dài hạn của thị trường, đồng thời kiểm soát được một mức rủi ro nhất định. Tuy nhiên, chiến lược khá nhạy cảm với việc lựa chọn tham số, trong ứng dụng thực tế cần tiến hành backtest và tối ưu hóa đầy đủ. Ngoài ra, chiến lược chủ yếu được xây dựng dựa trên các chỉ báo kỹ thuật, có thể không ứng phó tốt với các sự kiện thị trường cực đoan. Trong tương lai, có thể cân nhắc đưa thêm nhiều chỉ báo kỹ thuật và phân tích tâm lý thị trường, đồng thời thêm mô-đun quản lý vị thế và quản lý vốn để nâng cao hơn nữa tính ổn định và khả năng sinh lời của chiến lược. Nhìn chung, chiến lược này cung cấp một khuôn khổ giao dịch định lượng cơ bản, có thể dùng làm nền tảng cho việc phát triển và tối ưu hóa tiếp theo.

- 1