Chiến lược đường trung bình động thích ứng kênh Gaussian

Tổng quan

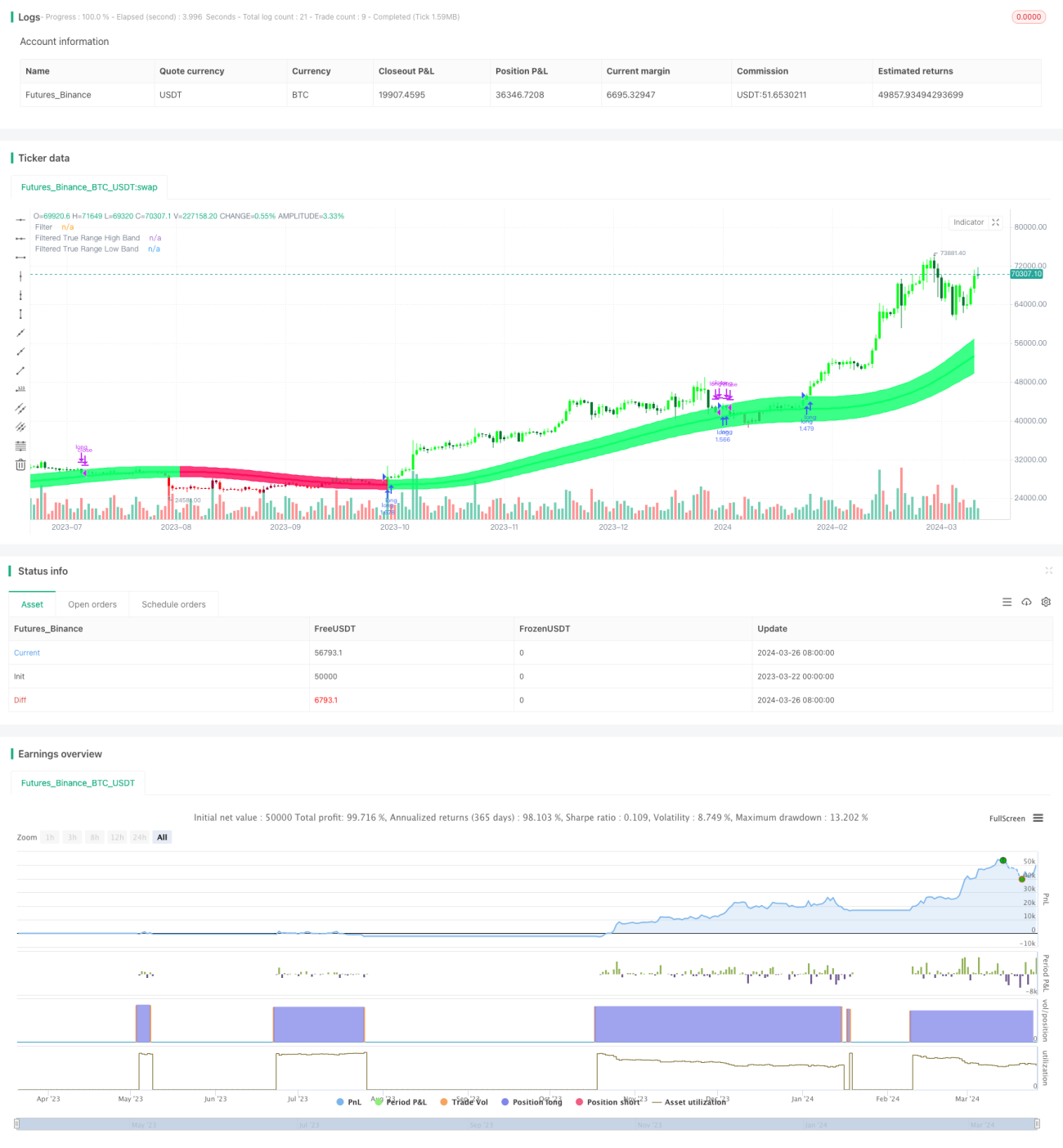

Chiến lược Đường trung bình động thích ứng Kênh Gauss là một chiến lược giao dịch định lượng sử dụng kỹ thuật lọc Gauss và cài đặt tham số thích ứng. Chiến lược này dựa trên lý thuyết bộ lọc Gauss do John Ehlers đề xuất, thông qua việc tính toán trung bình động hàm mũ nhiều lần trên dữ liệu giá, tạo ra các tín hiệu giao dịch mượt mà và có tính thích ứng. Cốt lõi của chiến lược là xây dựng một kênh giá động, với dải trên và dải dưới được tính bằng cách lấy giá sau lọc Gauss cộng/trừ biên độ dao động thực tế. Khi giá phá vỡ dải trên thì mua vào, phá vỡ dải dưới thì bán ra. Đồng thời, chiến lược này cũng đưa vào tham số khoảng thời gian, cho phép thiết lập linh hoạt thời gian bắt đầu và kết thúc hoạt động của chiến lược, tăng cường tính thực tiễn.

Nguyên lý chiến lược

Nguyên lý của Chiến lược Đường trung bình động thích ứng Kênh Gauss như sau:

- Tính giá trị lọc Gauss của giá. Dựa trên chu kỳ lấy mẫu và số cực do người dùng thiết lập, tính toán các tham số Beta và Alpha, sau đó thực hiện lọc Gauss từng cấp trên dữ liệu giá để có được chuỗi giá đã được làm mịn.

- Tính giá trị lọc Gauss của biên độ dao động thực tế. Thực hiện xử lý lọc Gauss tương tự trên biên độ dao động thực tế của giá để có được chuỗi biên độ dao động mượt mà.

- Xây dựng Kênh Gauss. Lấy giá sau lọc Gauss làm dải giữa, dải trên bằng dải giữa cộng với tích của biên độ dao động thực tế và hệ số người dùng thiết lập, dải dưới bằng dải giữa trừ đi giá trị đó, tạo thành một kênh động.

- Tạo tín hiệu giao dịch. Khi giá phá vỡ dải trên của kênh, phát sinh tín hiệu mua; khi giá phá vỡ dải dưới của kênh, phát sinh tín hiệu bán.

- Đưa vào tham số khoảng thời gian. Người dùng có thể thiết lập thời gian bắt đầu và kết thúc hoạt động của chiến lược, chỉ trong khoảng thời gian đó chiến lược mới thực hiện giao dịch dựa trên tín hiệu.

Phân tích ưu điểm

Chiến lược Đường trung bình động thích ứng Kênh Gauss có các ưu điểm sau:

- Tính thích ứng cao. Chiến lược sử dụng các tham số điều chỉnh động, có thể thích ứng với các trạng thái thị trường và sản phẩm giao dịch khác nhau, không cần phải can thiệp thủ công thường xuyên.

- Khả năng bám xu hướng tốt. Thông qua việc xây dựng kênh giá, chiến lược có thể bắt và theo dõi xu hướng thị trường hiệu quả, tránh được các tín hiệu giả trong thị trường đi ngang.

- Độ mượt cao. Sử dụng kỹ thuật lọc Gauss để làm mịn dữ liệu giá nhiều lần, loại bỏ phần lớn nhiễu thị trường, làm cho tín hiệu giao dịch đáng tin cậy hơn.

- Tính linh hoạt cao. Người dùng có thể điều chỉnh các tham số chiến lược theo nhu cầu, như chu kỳ lấy mẫu, số cực, hệ số biên độ,... để tối ưu hóa hiệu suất.

- Tính thực tiễn cao. Đưa vào tham số khoảng thời gian, cho phép chiến lược hoạt động trong phạm vi thời gian chỉ định, thuận tiện cho ứng dụng thực tế và nghiên cứu backtest.

Phân tích rủi ro

Mặc dù Chiến lược Đường trung bình động thích ứng Kênh Gauss có nhiều ưu điểm, nhưng vẫn tồn tại một số rủi ro:

- Rủi ro cài đặt tham số. Cài đặt tham số không phù hợp có thể khiến chiến lược mất hiệu quả hoặc hoạt động kém, do đó cần thử nghiệm và tối ưu hóa nhiều lần trong ứng dụng thực tế.

- Rủi ro sự kiện bất ngờ. Khi đối mặt với các sự kiện bất ngờ lớn, chiến lược có thể không kịp phản ứng chính xác, gây ra thua lỗ.

- Rủi ro quá khớp. Nếu cài đặt tham số quá phù hợp với dữ liệu lịch sử, có thể khiến chiến lược hoạt động kém trong tương lai, cần cân nhắc hiệu suất cả trong và ngoài mẫu.

- Rủi ro lướt sóng. Chiến lược chủ yếu phù hợp với thị trường có xu hướng, nếu giao dịch thường xuyên trong thị trường đi ngang, có thể đối mặt với rủi ro lướt sóng lớn.

Hướng tối ưu hóa

Các hướng tối ưu hóa cho Chiến lược Đường trung bình động thích ứng Kênh Gauss bao gồm:

- Tối ưu hóa tham số động. Bằng cách đưa vào các kỹ thuật như học máy, tự động tối ưu hóa và điều chỉnh động các tham số chiến lược, tăng cường khả năng thích ứng.

- Kết hợp đa yếu tố. Kết hợp các chỉ báo kỹ thuật hoặc yếu tố hiệu quả khác với Kênh Gauss để tạo thành tín hiệu giao dịch mạnh mẽ hơn.

- Tối ưu hóa quản lý vị thế. Thêm các quy tắc quản lý vị thế và quản lý vốn hợp lý vào chiến lược cơ sở để kiểm soát drawdown và rủi ro.

- Phối hợp đa sản phẩm. Mở rộng chiến lược sang nhiều sản phẩm giao dịch khác nhau, phân tán rủi ro thông qua phân bổ tài sản và phân tích tương quan.

Tổng kết

Chiến lược Đường trung bình động thích ứng Kênh Gauss là một chiến lược giao dịch định lượng dựa trên bộ lọc Gauss và tham số thích ứng, tạo ra các tín hiệu giao dịch mượt mà và đáng tin cậy bằng cách xây dựng kênh giá động. Chiến lược có các ưu điểm như tính thích ứng cao, khả năng bám xu hướng tốt, độ mượt cao, tính linh hoạt lớn và tính thực tiễn cao, nhưng đồng thời cũng đối mặt với các rủi ro như cài đặt tham số, sự kiện bất ngờ, quá khớp và lướt sóng. Trong tương lai, có thể tiếp tục cải thiện và nâng cao chiến lược từ các hướng tối ưu hóa tham số động, kết hợp đa yếu tố, tối ưu hóa quản lý vị thế, phối hợp đa sản phẩm,...

/*backtest

start: 2023-03-22 00:00:00

end: 2024-03-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Gaussian Channel Strategy v1.0", overlay=true, calc_on_every_tick=false, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1)

// Date condition inputs- 1