Chiến lược phá vỡ trễ của hai đường trung bình động

Tổng quan

"Chiến lược phá vỡ trễ hai đường trung bình" là một chiến lược giao dịch phân tích kỹ thuật phổ biến. Chiến lược này kết hợp hai đường trung bình động đơn giản (SMA) với chu kỳ khác nhau và chỉ số ATR (Dải trung bình thực tế), nhằm nắm bắt các điểm đảo chiều xu hướng thị trường, đạt được giao dịch với rủi ro thấp và lợi nhuận cao. Ý tưởng cốt lõi là tận dụng độ trễ của đường trung bình và biến động thị trường, tạo ra tín hiệu giao dịch khi giá phá vỡ đường trung bình và biến động nằm trong phạm vi kiểm soát.

Nguyên lý chiến lược

Nguyên lý chính của chiến lược như sau:

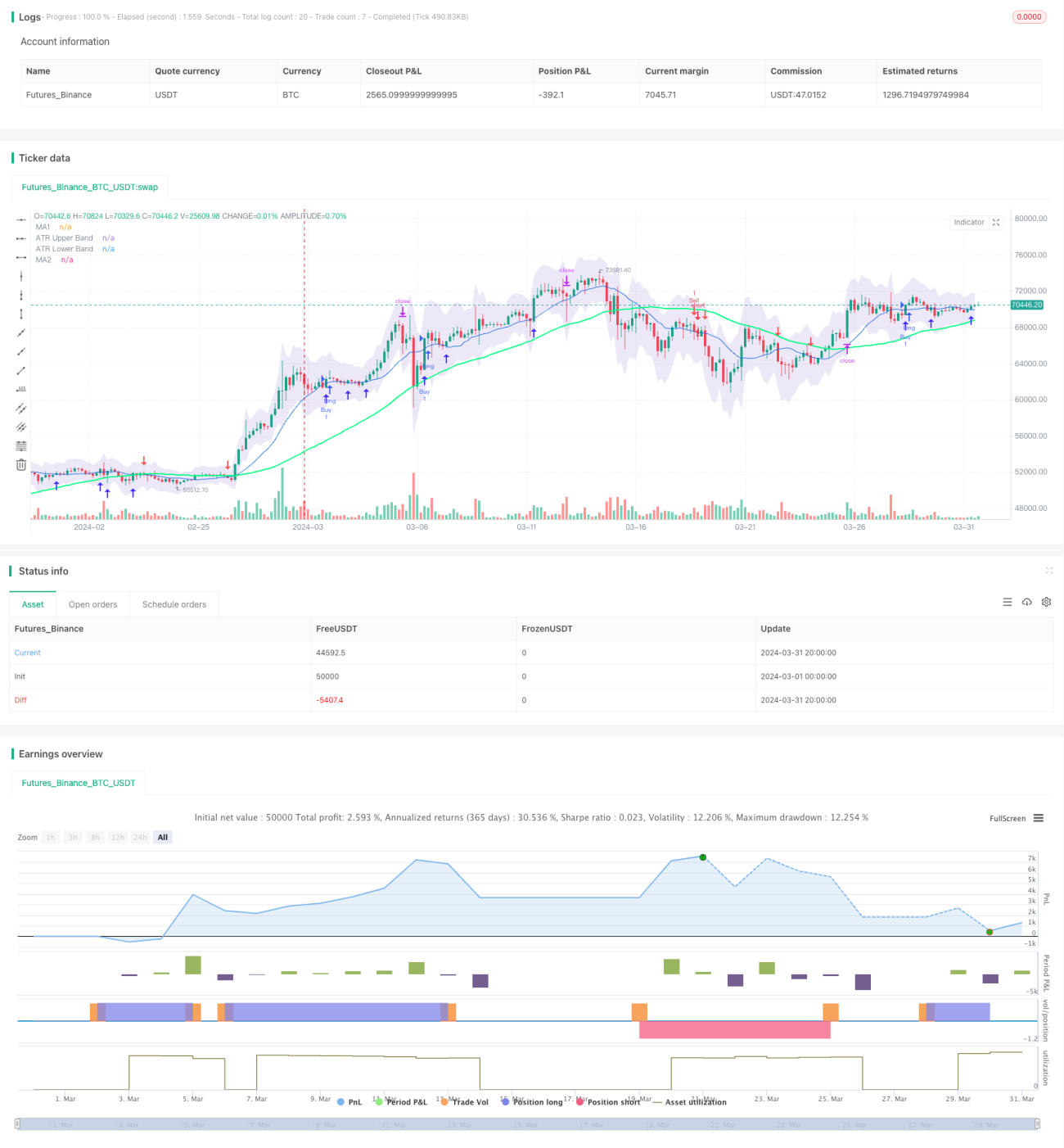

- Tính hai đường trung bình động đơn giản (SMA) với chu kỳ khác nhau, mặc định lần lượt là 14 và 50.

- Tính chỉ báo ATR để đo lường biến động thị trường, chu kỳ mặc định là 14.

- Vẽ dải trên và dải dưới của ATR làm vùng tham chiếu biến động giá. Dải trên được tính bằng giá cao nhất cộng với ATR nhân với hệ số (mặc định 1,5), dải dưới được tính bằng giá thấp nhất trừ đi ATR nhân với hệ số.

- Khi giá đóng cửa vượt lên trên đường trung bình ngắn hạn và đường trung bình ngắn hạn nằm trên đường trung bình dài hạn, phát tín hiệu mua (long), và vẽ mũi tên hướng lên dưới nến.

- Khi giá đóng cửa cắt xuống dưới đường trung bình ngắn hạn và đường trung bình ngắn hạn nằm dưới đường trung bình dài hạn, phát tín hiệu bán (short), và vẽ mũi tên hướng xuống trên nến.

- Đặt điểm dừng lỗ và chốt lời. Điểm dừng lỗ được tính bằng giá thấp nhất trừ đi ATR nhân với hệ số, điểm chốt lời được tính bằng giá mở cửa cộng với (giá mở cửa - điểm dừng lỗ) nhân 2.

Qua nguyên lý trên có thể thấy, chiến lược này kết hợp đánh giá xu hướng của hệ thống đường trung bình với đo lường biến động của chỉ báo ATR, chủ yếu theo xu hướng, đồng thời kiểm soát rủi ro sụt giảm, là một chiến lược theo xu hướng.

Phân tích ưu điểm

"Chiến lược phá vỡ trễ hai đường trung bình" có những ưu điểm sau:

- Bám xu hướng: Xác định hướng xu hướng qua hệ thống đường trung bình, nắm bắt các xu hướng lớn của thị trường, tuân theo thị trường.

- Kiểm soát rủi ro: Sử dụng chỉ báo ATR để đo biến động thị trường, đặt điểm dừng lỗ hợp lý, kiểm soát mức sụt giảm trong phạm vi chấp nhận được.

- Linh hoạt tham số: Các tham số như chu kỳ đường trung bình, chu kỳ ATR và hệ số có thể được tối ưu hóa và điều chỉnh cho các thị trường và sản phẩm khác nhau, có tính phổ quát nhất định.

- Trực quan rõ ràng: Tín hiệu giao dịch đơn giản và rõ ràng, phù hợp cho nhà đầu tư ở mọi cấp độ.

Phân tích rủi ro

Mặc dù chiến lược có những ưu điểm nhất định, nhưng vẫn tồn tại những rủi ro sau:

- Giao dịch thường xuyên: Khi thị trường biến động mạnh, xu hướng không rõ ràng, chiến lược có thể tạo ra nhiều tín hiệu giao dịch, làm tăng chi phí giao dịch.

- Độ trễ: Hệ thống đường trung bình về bản chất có độ trễ nhất định, có thể xảy ra sụt giảm ở giai đoạn đầu khi thị trường đảo chiều.

- Tối ưu hóa tham số: Các thiết lập tham số khác nhau ảnh hưởng lớn đến hiệu suất chiến lược, cần tối ưu hóa tham số cho từng thị trường và sản phẩm, tăng độ khó triển khai.

Để giải quyết các rủi ro trên, có thể tối ưu và cải thiện từ các hướng sau:

- Thêm bộ lọc xu hướng: Trước khi phát tín hiệu giao dịch, xác định hướng xu hướng trên khung thời gian lớn, chỉ giao dịch khi xu hướng lớn rõ ràng, giảm giao dịch thường xuyên.

- Tối ưu hóa dừng lỗ/chốt lời: Có thể cân nhắc áp dụng dừng lỗ động, dừng lỗ theo biến động, và điều chỉnh chốt lời linh hoạt theo biến động thị trường, tăng tính linh hoạt.

- Kết hợp tối ưu: Kết hợp chiến lược với các chỉ báo kỹ thuật khác hoặc yếu tố cơ bản để nâng cao độ ổn định.

Hướng tối ưu hóa

Chiến lược có thể được tối ưu hóa từ các khía cạnh sau:

- Tối ưu hóa tham số tự động thích ứng: Tự động tìm tổ hợp tham số tối ưu cho từng sản phẩm và chu kỳ, giảm khối lượng điều chỉnh thủ công. Có thể sử dụng các phương pháp như thuật toán di truyền, tìm kiếm lưới để tối ưu hóa.

- Lọc tín hiệu: Sau khi phát tín hiệu giao dịch, có thể thêm các chỉ báo kỹ thuật hoặc yếu tố cơ bản khác để xác nhận lại tín hiệu, nâng cao chất lượng tín hiệu. Ví dụ thêm chỉ báo khối lượng để đánh giá sức mạnh xu hướng; thêm dữ liệu kinh tế vĩ mô để đánh giá môi trường có lợi cho xu hướng tiếp diễn hay không.

- Quản lý vị thế: Khi mở lệnh, có thể điều chỉnh kích thước vị thế linh hoạt dựa trên biến động thị trường, rủi ro tài khoản, kiểm soát rủi ro từng giao dịch. Ví dụ sử dụng công thức Kelly, phương pháp tỷ lệ cố định để quản lý vị thế.

- Dừng lỗ động: Điểm dừng lỗ ban đầu là cố định, khi giá di chuyển theo hướng có lợi, có thể dịch chuyển điểm dừng lỗ theo hướng có lợi, giảm sụt giảm, nâng cao hiệu quả sử dụng vốn. Phổ biến có dừng lỗ trailing, dừng lỗ phá vỡ.

Các tối ưu trên có thể nâng cao khả năng thích ứng, độ ổn định và lợi nhuận của chiến lược, nhưng cần lưu ý rằng tối ưu hóa quá mức có thể dẫn đến overfitting, hiệu suất kém ngoài mẫu, do đó cần kiểm tra backtest đầy đủ trong và ngoài mẫu.

Tổng kết

"Chiến lược phá vỡ trễ hai đường trung bình" là một chiến lược bám xu hướng kinh điển, xác định hướng xu hướng qua hệ thống đường trung bình, sử dụng chỉ báo ATR để kiểm soát rủi ro, vừa nắm bắt các đợt xu hướng vừa quản lý rủi ro. Mặc dù tồn tại vấn đề độ trễ và giao dịch thường xuyên, nhưng thông qua tối ưu hóa dừng lỗ/chốt lời, thêm bộ lọc tín hiệu, tối ưu hóa tham số tự động, quản lý vị thế, có thể nâng cao hiệu suất của chiến lược, biến nó thành một chiến lược giao dịch định lượng thực tế.

- 1