মুভিং এভারেজের ট্রেন্ড ট্র্যাকিং কৌশল

সারসংক্ষেপ

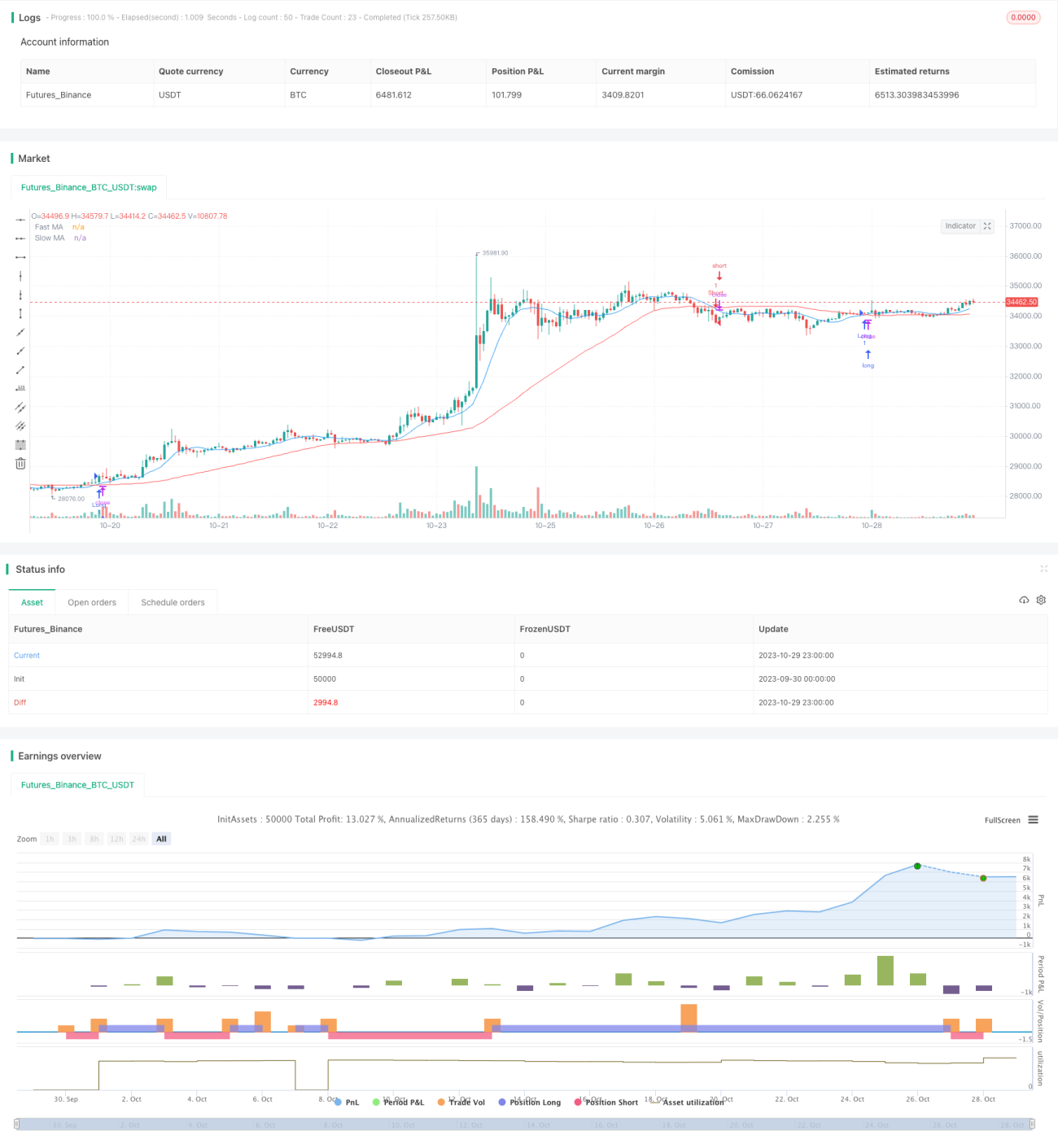

ডাবল মুভিং এভারেজ ক্রসওভার কৌশল একটি মুভিং এভারেজ ভিত্তিক ট্রেন্ড ফলোয়িং কৌশল। এই কৌশলটি বিভিন্ন সময়কালের মুভিং এভারেজ গণনা করে বাজারের ট্রেন্ডের দিক নির্ণয় করে, যার মাধ্যমে ক্রয় এবং বিক্রয় সংকেত তৈরি হয়। এই কৌশলে দ্রুত মুভিং এভারেজ এবং ধীর মুভিং এভারেজের ক্রসওভার ট্রেডিং সিগন্যাল তৈরি করে। যখন দ্রুত লাইন ধীর লাইনকে উপরের দিকে অতিক্রম করে, তখন বুলিশ অবস্থান ধরে ক্রয় করা হয়; যখন দ্রুত লাইন ধীর লাইনকে নিচের দিকে অতিক্রম করে, তখন বিয়ারিশ অবস্থান ধরে বিক্রয় করা হয়।

কৌশলের মূলনীতি

এই কৌশলটি মূলত মুভিং এভারেজ ক্রসওভারের মাধ্যমে ট্রেডিং সিগন্যাল তৈরি করে। নির্দিষ্টভাবে, কৌশলটিতে নিম্নলিখিত পদক্ষেপগুলি রয়েছে:

-

দ্রুত মুভিং এভারেজ এবং ধীর মুভিং এভারেজ গণনা করা। দ্রুত মুভিং এভারেজের সময়কাল ১০, ধীর মুভিং এভারেজের সময়কাল ৫০।

-

মুভিং এভারেজের সম্পর্ক নির্ণয় করা। যখন দ্রুত মুভিং এভারেজ ধীর মুভিং এভারেজকে উপরের দিকে অতিক্রম করে, তখন ক্রয় সংকেত তৈরি হয়; যখন দ্রুত মুভিং এভারেজ ধীর মুভিং এভারেজকে নিচের দিকে অতিক্রম করে, তখন বিক্রয় সংকেত তৈরি হয়।

-

ক্রয়-বিক্রয় সংকেত প্রদান। ক্রয় সংকেত তৈরি হলে, লং পজিশনে প্রবেশ করা হয়; বিক্রয় সংকেত তৈরি হলে, শর্ট পজিশনে প্রবেশ করা হয়।

-

স্টপ লস এবং টেক প্রফিট নির্ধারণ। ট্রেডে প্রবেশের পর, ইনপুট করা স্টপ লস শতাংশ অনুযায়ী স্টপ লস এবং টেক প্রফিট লেভেল নির্ধারণ করে ঝুঁকি নিয়ন্ত্রণ করা হয়।

এই কৌশলটি বিভিন্ন সময়কালের মূল্য ট্রেন্ডের পরিবর্তনের তুলনা করে বর্তমানে বাজার ঊর্ধ্বমুখী নাকি নিম্নমুখী ট্রেন্ডে রয়েছে তা নির্ধারণ করে, যা একটি সাধারণ ট্রেন্ড ফলোয়িং কৌশল। যেহেতু মুভিং এভারেজ বাজারের শব্দ ফিল্টার করতে পারে, তাই ট্রেডিং সিগন্যালগুলি আরও নির্ভরযোগ্য হয়।

কৌশলের সুবিধা

- মুভিং এভারেজের ট্রেন্ড ফলোয়িং বৈশিষ্ট্য ব্যবহার করে মাঝারি থেকে দীর্ঘমেয়াদী ট্রেন্ড কার্যকরভাবে ধরতে পারে।

- মুভিং এভারেজ ক্রসওভার সিগন্যাল সহজ ও স্পষ্ট, বাস্তবায়ন করা সহজ।

- দ্রুত এবং ধীর লাইনের সময়কাল কাস্টমাইজ করে প্যারামিটার কম্বিনেশন অপ্টিমাইজ করা যায়।

- স্টপ লস এবং টেক প্রফিট পদ্ধতি ব্যবহার করে পৃথক অর্ডারের ক্ষতি সীমিত করা যায়।

কৌশলের ঝুঁকি

- বাজার যখন দোদুল্যমান অবস্থায় থাকে, তখন ঘন ঘন ট্রেডিং সিগন্যাল তৈরি হতে পারে, যার ফলে অতিরিক্ত ট্রেডিং হতে পারে।

- মুভিং এভারেজের পিছিয়ে পড়া বৈশিষ্ট্য রয়েছে, যার ফলে স্বল্পমেয়াদী সুযোগ হাতছাড়া হতে পারে।

- অপ্রত্যাশিত ঘটনার প্রভাব বিবেচনা করা হয় না, যেমন বড় নেতিবাচক সংবাদ।

- কোনো মানি ম্যানেজমেন্ট মেকানিজম নেই, ফলে ঝুঁকি সহনশীলতার বাইরে ক্ষতি হতে পারে।

ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা:

- মুভিং এভারেজের সময়কাল অপ্টিমাইজ করে দোদুল্যমান বাজারে ভুয়া সংকেত কমানো।

- অন্যান্য সূচক ফিল্টার হিসেবে যুক্ত করে মুভিং এভারেজের পিছিয়ে পড়া সমস্যা এড়ানো।

- সংবাদ বিশ্লেষণ সহায়ক হিসেবে যুক্ত করা।

- স্টপ লস এবং পজিশন সাইজ নিয়ন্ত্রণ করে একক লস নিয়ন্ত্রণ করা।

কৌশলের অপ্টিমাইজেশন

- মুভিং এভারেজ সিস্টেমকে অন্যান্য বিশ্লেষণ টুলের সাথে সংযুক্ত করে ব্যবহার করা যেতে পারে, যেমন চ্যানেল, প্যাটার্ন ইত্যাদি, যাতে ট্রেডিং সিগন্যালের গুণমান উন্নত হয়।

- দ্রুত এবং ধীর লাইনের পরামিতি অপ্টিমাইজ করে সেরা কম্বিনেশন খুঁজে বের করা। সাধারণত দ্রুত লাইনের সময়কাল ১০ থেকে ৩০ দিনের মধ্যে এবং ধীর লাইনের সময়কাল ২০ থেকে ১২০ দিনের মধ্যে ভালো হয়।

- পজিশন ম্যানেজমেন্ট মেকানিজম যুক্ত করা। যেমন নির্দিষ্ট অনুপাতে ক্রমবর্ধমান পদ্ধতি ব্যবহার করে ট্রেন্ডে ভালো মুনাফা অর্জন করা যায়।

- অপ্রত্যাশিত ঘটনার বিচার যোগ করা। বড় নেতিবাচক সংবাদ প্রকাশিত হলে ট্রেডিং স্থগিত রাখা যেতে পারে, যাতে অস্বাভাবিক বড় ক্ষতি এড়ানো যায়।

- ব্যাকটেস্টিং এবং সিমুলেটেড ট্রেডিং করে কৌশলের পারফরম্যান্স মূল্যায়ন করা এবং ক্রমাগত কৌশল সিস্টেম উন্নত করা।

সারসংক্ষেপ

ডাবল মুভিং এভারেজ ক্রসওভার কৌশলটি দ্রুত এবং ধীর মুভিং এভারেজের ক্রসওভার অবস্থা তুলনা করে বাজারের বর্তমান ট্রেন্ডের দিক নির্ণয় করে, যা একটি সহজ এবং কার্যকরী ট্রেন্ড ফলোয়িং কৌশল। এই কৌশলের সুবিধা হলো ট্রেডিং সিগন্যাল স্পষ্ট এবং বাস্তবায়ন সহজ, তবে কিছু সীমাবদ্ধতাও রয়েছে। আমরা প্যারামিটার অপ্টিমাইজেশন, ফিল্টার শর্ত যোগ করা, অন্যান্য টুলের সংমিশ্রণ ইত্যাদি পদ্ধতির মাধ্যমে এই কৌশলটি উন্নত করতে পারি, যাতে ঝুঁকি নিয়ন্ত্রণের অধীনে ভালো রিটার্ন পাওয়া যায়।

- 1