BB দ্বৈত লং-শর্ট ট্রেডিং কৌশল

সারসংক্ষেপ

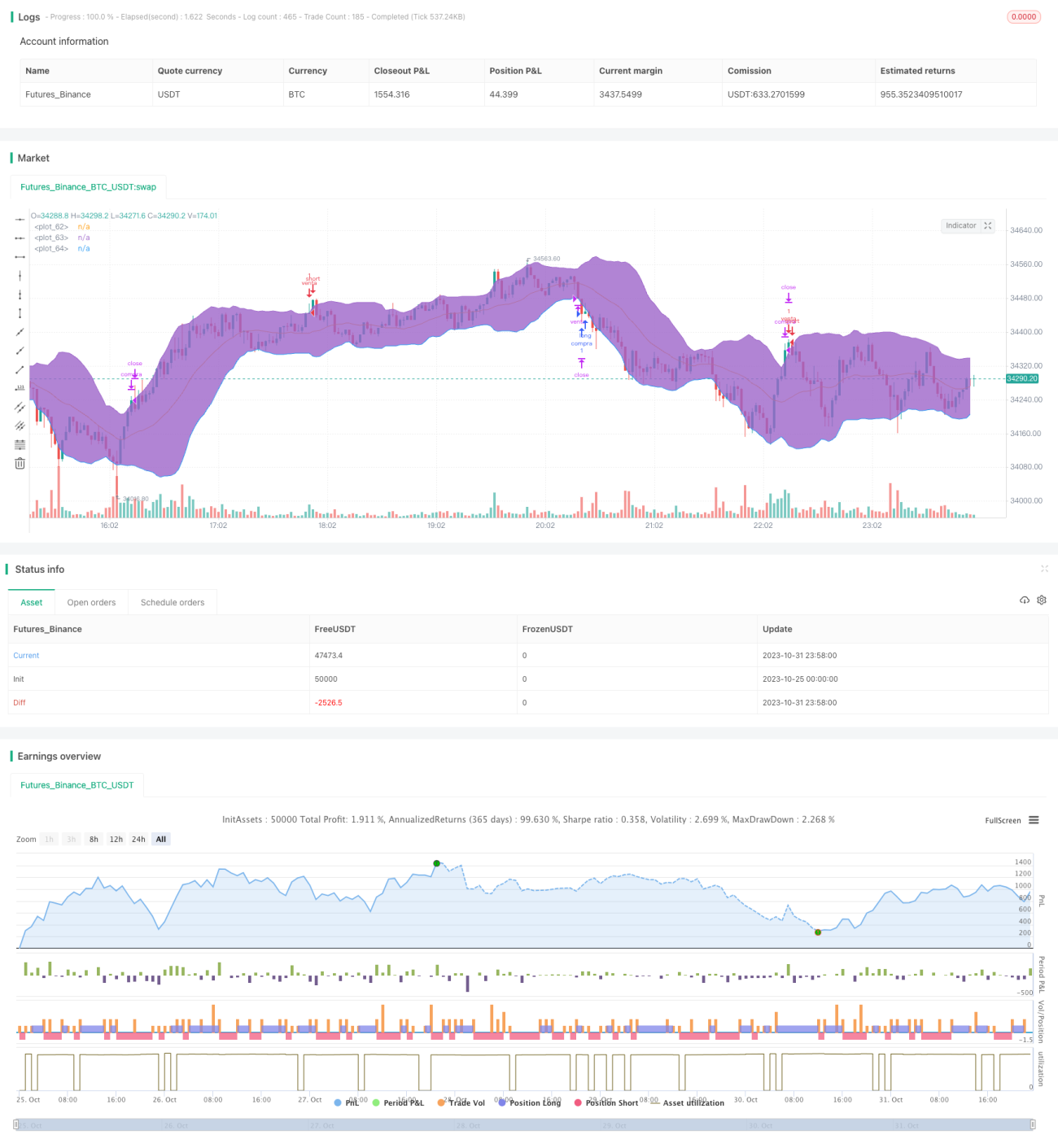

BB দ্বৈত লং-শর্ট ট্রেডিং কৌশল একটি কৌশল যা বোলিঞ্জার ব্যান্ড ব্যবহার করে দ্বিমুখী ট্রেডিং করে। এটি বোলিঞ্জার ব্যান্ডের মধ্যম রেখা, উপরের রেখা এবং নিচের রেখা একত্রিত করে লং এবং শর্ট উভয় অবস্থান খোলা এবং বন্ধ করে। যখন দাম উপরের রেখা স্পর্শ করে তখন শর্ট পজিশন খোলে, এবং নিচের রেখা স্পর্শ করলে লং পজিশন খোলে এবং স্টপ-লস ও টেক-প্রফিট সেট করে। কৌশলটি সহজ এবং ব্যবহার করা সহজ, বাজারের প্রধান প্রবণতা ধরে রাখতে সক্ষম।

নীতি বিশ্লেষণ

এই কৌশলটি মূলত বোলিঞ্জার ব্যান্ডের নীতির উপর ভিত্তি করে। বোলিঞ্জার ব্যান্ড মধ্যম রেখা, উপরের রেখা এবং নিচের রেখা নিয়ে গঠিত যা দামের চলমান প্রবণতা নির্দেশ করে। মধ্যম রেখা হল n-দিনের চলমান গড়, উপরের রেখা হল মধ্যম রেখা + k গুণ স্ট্যান্ডার্ড ডেভিয়েশন, নিচের রেখা হল মধ্যম রেখা - k গুণ স্ট্যান্ডার্ড ডেভিয়েশন। যখন দাম উপরের রেখা ভেঙে যায়, তখন বাজারে ওভারবট অবস্থা নির্দেশ করে এবং শর্ট পজিশন খোলার কথা বিবেচনা করা উচিত; যখন দাম নিচের রেখা ভেঙে যায়, তখন বাজারে ওভারসোল্ড অবস্থা নির্দেশ করে এবং লং পজিশন খোলার কথা বিবেচনা করা উচিত।

বিস্তারিতভাবে, কৌশলটি প্রথমে বোলিঞ্জার ব্যান্ডের মধ্যম রেখা, উপরের রেখা এবং নিচের রেখা গণনা করে। তারপর দাম উপরের রেখা স্পর্শ করেছে কিনা তা বিচার করে, যদি স্পর্শ করে তাহলে শর্ট পজিশন খোলে; দাম নিচের রেখা স্পর্শ করেছে কিনা তা বিচার করে, যদি স্পর্শ করে তাহলে লং পজিশন খোলে। পজিশন খোলার পর স্টপ-লস এবং টেক-প্রফিট মূল্যও সেট করা হয়। উদাহরণস্বরূপ, লং পজিশন খোলার পর, স্টপ-লস মূল্য হল খোলার মূল্য থেকে একটি নির্দিষ্ট শতাংশ বিয়োগ, এবং টেক-প্রফিট মূল্য হল খোলার মূল্যে একটি নির্দিষ্ট শতাংশ যোগ। শেষে, কৌশলটি ক্লোজ করার শর্তও সংজ্ঞায়িত করে, যার মধ্যে স্টপ-লস, টেক-প্রফিট টিক এবং বোলিঞ্জার ব্যান্ড পুনরায় রেঞ্জে প্রবেশ করা ইত্যাদি শর্ত অন্তর্ভুক্ত।

পুরো কৌশলটি বোলিঞ্জার ব্যান্ডের বাজারের ওভারবট এবং ওভারসোল্ড প্রতিফলিত করার বৈশিষ্ট্যকে পূর্ণ ব্যবহার করে এবং বেশ নির্ভুল লং-শর্ট ট্রেডিং অর্জন করে। বাজার যখন বিভিন্ন পর্যায়ে থাকে, তখন বোলিঞ্জার ব্যান্ড সূচকের মাধ্যমেও বর্তমান বাজার চল的趋势 নির্ণয় করা যায় এবং সেই অনুযায়ী সংশ্লিষ্ট ট্রেডিং কৌশল গ্রহণ করা যায়।

সুবিধা বিশ্লেষণ

এই কৌশলের নিম্নলিখিত সুবিধা রয়েছে:

১. ট্রেন্ড ক্যাপচার: বোলিঞ্জার ব্যান্ড মূল প্রবণতার দিক চিহ্নিত করতে পারে এবং সময়মতো পজিশন খুলে প্রবণতা ক্যাপচার করতে পারে।

২. দ্বিমুখী ট্রেডিং: একই সাথে লং এবং শর্ট ট্রেডিং করা যায়, একমুখী দিকের মধ্যে সীমাবদ্ধ নয়।

৩. ঝুঁকি নিয়ন্ত্রণ: স্টপ-লস এবং টেক-প্রফিট নিশ্চিত করে প্রতিটি ট্রেডে ক্ষতি রোধ ব্যবস্থা থাকে।

৪. সহজ এবং স্পষ্ট: বোলিঞ্জার ব্যান্ড সূচকের উপর ভিত্তি করে কৌশলের নিয়ম সরাসরি এবং বোঝা সহজ।

৫. সহজে অপটিমাইজ করা যায়: প্যারামিটার যেমন পিরিয়ড দৈর্ঘ্য, স্ট্যান্ডার্ড ডেভিয়েশন গুণক ইত্যাদি সামঞ্জস্য করে কৌশল অপটিমাইজ করা যায়।

৬. বিভিন্ন বাজারে প্রযোজ্য: স্টক, ফরেক্স, ক্রিপ্টোকারেন্সি ইত্যাদি বাজারে প্রয়োগ করা যায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলের কিছু ঝুঁকি রয়েছে:

১. বোলিঞ্জার ব্যান্ড অকার্যকর হওয়ার ঝুঁকি: বাজারে তীব্র ওঠানামা হলে বোলিঞ্জার ব্যান্ড অকার্যকর হতে পারে।

২. স্টপ-লস ভেঙে যাওয়ার ঝুঁকি: বাজারের প্রবণতা তীব্রভাবে পরিবর্তিত হলে স্টপ-লস ভেঙে যেতে পারে।

৩. অত্যধিক অপটিমাইজেশনের ঝুঁকি: অতিরিক্ত অপটিমাইজেশন ওভারফিটিংয়ের কারণ হতে পারে।

৪. অত্যধিক ট্রেডিং ফ্রিকোয়েন্সির ঝুঁকি: বোলিঞ্জার ব্যান্ড ঘন ঘন ওঠানামা করলে খুব বেশি ট্রেড হতে পারে।

৫. অকাল প্রস্থানের ঝুঁকি: শুধুমাত্র বোলিঞ্জার ব্যান্ডের কোয়ান্টাইল (বিভাজন) উপর নির্ভর করলে অকালে বাজার ছেড়ে যেতে হতে পারে।

সংশ্লিষ্ট সমাধান:

১. ট্রেন্ড ইন্ডিকেটরের সাথে সংযুক্ত করে বোলিঞ্জার ব্যান্ড অকার্যকর হওয়ার পর কৌশল বন্ধ করা।

২. মুভিং স্টপ-লস ব্যবহার করা যাতে স্টপ-লস দামের সাথে অনুসরণ করে।

৩. একাধিক বাজার এবং টাইমফ্রেমে ব্যাকটেস্টিং করে অত্যধিক অপটিমাইজেশন রোধ করা।

৪. বোলিঞ্জার ব্যান্ডের ওঠানামার পরিসর যথাযথভাবে শিথিল করে ট্রেডিং ফ্রিকোয়েন্সি কমানো।

৫. প্রস্থানের জন্য অতিরিক্ত সূচক যুক্ত করা যেমন MACD ইত্যাদি যা বোলিঞ্জার ব্যান্ডের সিগন্যাল নিশ্চিত করে।

অপটিমাইজেশনের দিকনির্দেশ

এই কৌশলটি নিম্নলিখিত দিক থেকে অপটিমাইজ করা যেতে পারে:

১. বোলিঞ্জার ব্যান্ড প্যারামিটার সামঞ্জস্য: যেমন পিরিয়ড প্যারামিটার সামঞ্জস্য করে বিভিন্ন সময়ের বাজারের সাথে মানানসই করা, স্ট্যান্ডার্ড ডেভিয়েশন গুণক সামঞ্জস্য করে বাজারের অস্থিরতার সাথে মানানসই করা।

২. ট্রেন্ড ফিল্টার যুক্ত করা: মুভিং এভারেজের মতো সূচকের সাথে সংযুক্ত করে ট্রেন্ড বিচার করা, স্পষ্ট ট্রেন্ড না থাকলে বোলিঞ্জার ব্যান্ডের ভুল সিগন্যাল এড়ানো।

৩. স্টপ-লস কৌশল অপটিমাইজ করা: যেমন মুভিং স্টপ-লস যাতে স্টপ-লস দামের সাথে আরও নিবিড়ভাবে অনুসরণ করে, অথবা ATR অনুযায়ী স্টপ-লসের পরিমাণ নির্ধারণ করা।

৪. এন্ট্রি ফিল্টার যুক্ত করা: যেমন ক্লোজিং প্রাইস বোলিঞ্জার ব্যান্ড ভেঙে যাওয়া ইত্যাদি, বোলিঞ্জার ব্যান্ড সূচকের মাঝামাঝি মিথ্যা ব্রেকআউট এড়ানো।

৫. মেশিন লার্নিং প্রযুক্তি ব্যবহার করে স্বয়ংক্রিয়ভাবে প্যারামিটার অপ্টিমাইজ করা, বুদ্ধিমান প্যারামিটার অ্যাডজাস্টমেন্ট অর্জন করা।

৬. প্রস্থানের সূচক যুক্ত করা: যেমন MACD-এর ডাইভারজেন্স বোলিঞ্জার ব্যান্ড সিগন্যালের সহায়ক প্রস্থান সূচক হিসেবে ব্যবহার করা।

সারাংশ

BB দ্বৈত লং-শর্ট ট্রেডিং কৌশলটি সামগ্রিকভাবে একটি অত্যন্ত সাধারণ এবং ব্যবহারিক বোলিঞ্জার ব্যান্ড কৌশল। এটি বোলিঞ্জার ব্যান্ড সূচক ব্যবহার করে ওভারবট এবং ওভারসোল্ড বিচার করে বাজারের প্রবণতা ক্যাপচার করে এবং দ্বিমুখী ট্রেডিং করে, পাশাপাশি টেক-প্রফিট এবং স্টপ-লস সেট করে ঝুঁকি নিয়ন্ত্রণ করে। এই কৌশলের ট্রেন্ড ক্যাপচার, দ্বিমুখী ট্রেডিং, ঝুঁকি নিয়ন্ত্রণের সুবিধা রয়েছে, পাশাপাশি বোলিঞ্জার ব্যান্ড অকার্যকর হওয়ার মতো সমস্যাও রয়েছে। আমরা বোলিঞ্জার ব্যান্ড প্যারামিটার সামঞ্জস্য, ট্রেন্ড ফিল্টার যুক্ত করা, স্টপ-লস কৌশল অপটিমাইজ করা ইত্যাদি পদ্ধতির মাধ্যমে কৌশলের কার্যকারিতা উন্নত করতে পারি। এই কৌশলটির শক্তিশালী ব্যবহারযোগ্যতা এবং বিকাশের সম্ভাবনা রয়েছে এবং এটি একটি সহজ এবং ব্যবহারিক ট্রেডিং কৌশল হিসেবে সুপারিশযোগ্য।

- 1