গতিশীল RSI দোলন ট্রেডিং কৌশল

সংক্ষিপ্ত বিবরণ

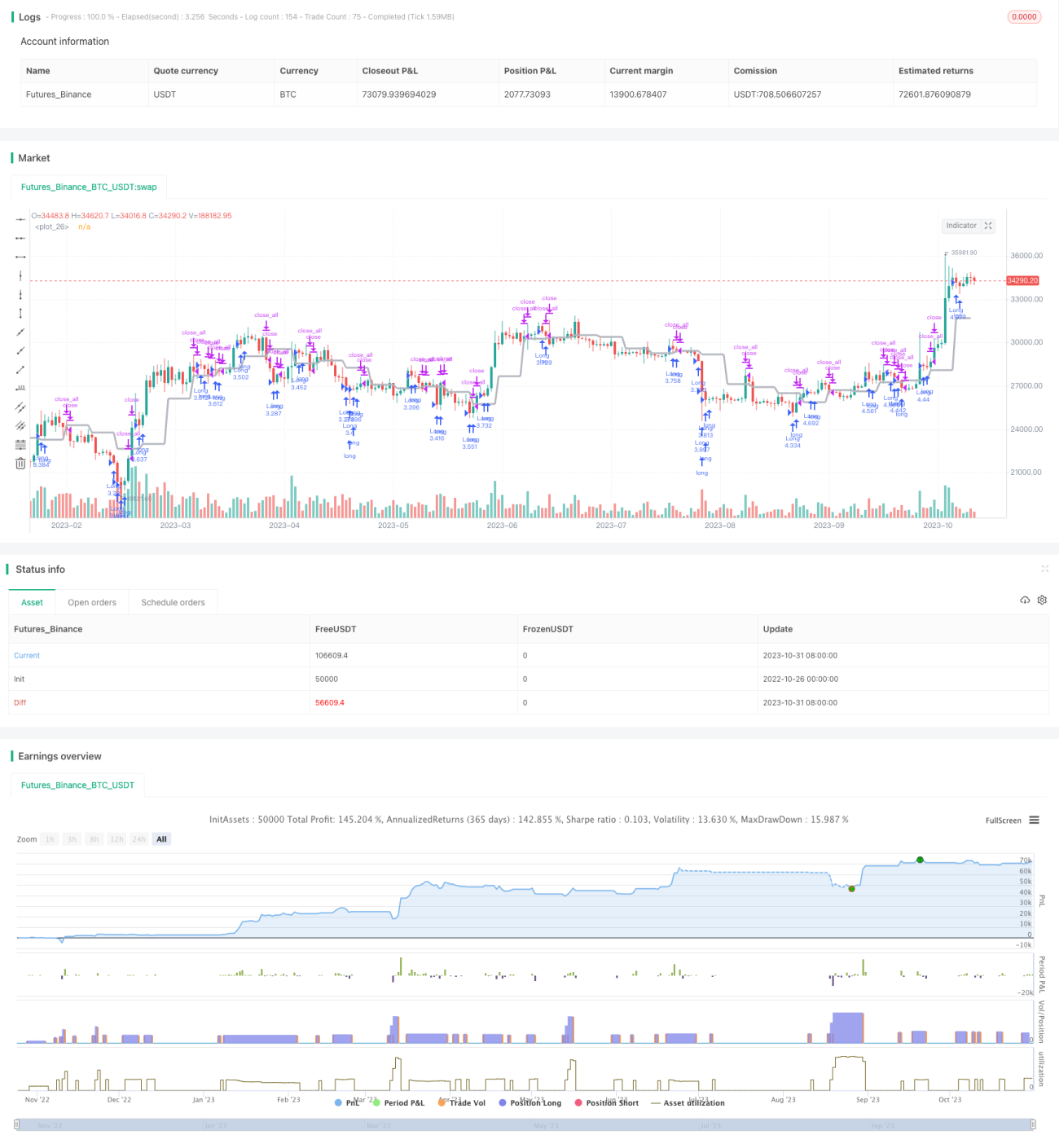

এই কৌশলটি গতিশীল সমর্থন/প্রতিরোধ স্তর এবং আপেক্ষিক শক্তি সূচক (RSI) একত্রিত করে। RSI-এর অত্যধিক ক্রয় ও বিক্রয়ের সীমা নির্ধারণ করে, গতিশীল সমর্থন/প্রতিরোধ স্তর ভেঙে যাওয়ার সময় RSI অত্যধিক ক্রয় বা বিক্রয় অঞ্চলে রয়েছে কিনা তা বিচার করে ক্রয় ও বিক্রয় সংকেত তৈরি করে।

নীতি

1. গতিশীল সমর্থন/প্রতিরোধ স্তর

security ফাংশন ব্যবহার করে ক্লোজিং প্রাইসকে গতিশীল সমর্থন/প্রতিরোধ স্তর হিসেবে নেওয়া হয়। যখন দাম এই গতিশীল স্তর ভেঙে ফেলে তখন ট্রেডিং সংকেত তৈরি হয়।

2. RSI সূচক

একটি নির্দিষ্ট সময়কালের মধ্যে গড় লাভ ও গড় ক্ষতি গণনা করে, তাদের তুলনার মাধ্যমে RSI মান তৈরি করা হয় এবং এটি অত্যধিক ক্রয় বা বিক্রয় অঞ্চলে পৌঁছেছে কিনা তা বিচার করা হয়।

3. ট্রেডিং সংকেত

যখন দাম গতিশীল স্তর ভেঙে ফেলে, তখন RSI যদি অত্যধিক ক্রয়/বিক্রয় অঞ্চলে না থাকে তবে ক্রয়/বিক্রয় সংকেত তৈরি হয়। যদি ইতিমধ্যে ওই অঞ্চলে থাকে তবে স্তর ভাঙার ফলে সৃষ্ট সংকেত উপেক্ষা করা হয়।

4. প্রস্থান সংকেত

যখন দাম গতিশীল স্তরে ফিরে আসে অথবা RSI স্বাভাবিক অঞ্চলে ফিরে আসে, তখন পজিশন বন্ধ করা হয়।

সুবিধা বিশ্লেষণ

-

গতিশীল সমর্থন/প্রতিরোধ স্তর ব্যবহার করে ট্রেন্ড দিক নির্ধারণ করা যায়, যা লাভের সম্ভাবনা বাড়ায়।

-

RSI সূচক মিথ্যা ব্রেকআউট ফিল্টার করে, অপ্রয়োজনীয় এন্ট্রি এড়ায়।

-

ট্রেন্ড ও সূচকের সমন্বয় বিভিন্ন বাজার পরিস্থিতির জন্য উপযোগী।

-

নিয়ম স্পষ্ট এবং বাস্তবায়ন সহজ।

ঝুঁকি ও সমাধান

-

গতিশীল স্তর একাধিকবার টেস্ট ও ব্রেক হতে পারে, যা ভুল সংকেত সৃষ্টি করতে পারে। ব্রেকআউটের মাত্রা কিছুটা শিথিল করে ফিল্টার করা যেতে পারে।

-

একক RSI সূচক ভুল সিদ্ধান্ত দিতে পারে, অন্যান্য সূচক যোগ করে কম্বিনেশন ফিল্টার করা যেতে পারে।

-

অস্থির বাজারে ঘন ঘন পজিশন খোলা ও বন্ধ করা হতে পারে, যা লেনদেন খরচ বাড়ায়। RSI স্বাভাবিক মানের পরিসর কিছুটা বাড়িয়ে ট্রেড ফ্রিকোয়েন্সি কমানো যেতে পারে।

-

ভুল প্যারামিটার সেটিংস সংকেত মিস বা অতিরিক্ত সংকেত তৈরি করতে পারে; বিভিন্ন পণ্যের জন্য উপযুক্ত প্যারামিটার নির্বাচন করা উচিত।

অপ্টিমাইজেশনের দিকনির্দেশনা

-

মেশিন লার্নিং প্রযুক্তি ব্যবহার করে স্বয়ংক্রিয়ভাবে RSI প্যারামিটার অপ্টিমাইজ করা।

-

স্টপ লস ও টেক প্রফিট কৌশল যুক্ত করা, যাতে লাভ লক করা এবং ক্ষতি কমানো যায়।

-

আরও বেশি সূচক যুক্ত করে কম্বিনেশন ফিল্টার তৈরি করা, যা কৌশলের স্থিতিশীলতা বাড়ায়।

-

ভোলাটিলিটি সূচক যুক্ত করা, কম অস্থিরতায় পজিশনের আকার কমানো।

-

পজিশন সাইজিং অ্যালগরিদম অপ্টিমাইজ করা, যাতে পজিশন গতিশীলভাবে সামঞ্জস্য করা যায় এবং বিভিন্ন বাজার পরিবেশের সাথে মানিয়ে নেওয়া যায়।

সারসংক্ষেপ

এই কৌশলটি ট্রেন্ড নির্ধারণ ও সূচক ফিল্টারিং একত্রিত করে, যা কার্যকরভাবে মূল স্তরের চারপাশে দামের ভাঙন শনাক্ত করে এবং ঝুঁকি নিয়ন্ত্রণের অধীনে উচ্চ মুনাফা অর্জন করে। প্যারামিটার সেটিংস আরও অপ্টিমাইজ, স্টপ লস/টেক প্রফিট যোগ করা, আরও সূচক অন্তর্ভুক্ত করে কৌশলের স্থিতিশীলতা ও অভিযোজনযোগ্যতা আরও বৃদ্ধি করা সম্ভব, যাতে বিস্তৃত বাজারে স্থিতিশীল লাভ পাওয়া যায়।

- 1