লং-শর্ট ট্রেন্ড অনুসন্ধান দ্বৈত লেজার কৌশল

সারসংক্ষেপ

এই কৌশলটি বোলিঙ্গার ব্যান্ড, কেল্টনার চ্যানেল এবং অভিযোজিত আপেক্ষিক শক্তি সূচক (অ্যাডাপটিভ আরএসআই) – এই তিনটি টেকনিক্যাল ইন্ডিকেটর ব্যবহার করে বর্তমান ট্রেন্ডের দিক নির্ধারণ করে এবং প্যারাবোলিক এসএআর ইন্ডিকেটরের মাধ্যমে এন্ট্রি করে। যখন তিনটি ইন্ডিকেটরের ফলাফল একমত হয়, তখন ট্রেডিং সিগন্যাল তৈরি হয়। কৌশলটি মূলত ট্রেন্ডের দিক নির্ধারণ করে, ট্রেন্ড পরিবর্তনের সময় দ্রুত এন্ট্রি করে এবং লাভ অর্জনের লক্ষ্য রাখে।

মূলনীতি

এই কৌশলটি বর্তমান ট্রেন্ড নির্ধারণের জন্য নিম্নলিখিত তিনটি টেকনিক্যাল ইন্ডিকেটরের সমন্বয় ব্যবহার করে:

-

স্কুইজ মোমেন্টাম ইন্ডিকেটর (SQUEEZE MOMENTUM INDICATOR): এটি বোলিঙ্গার ব্যান্ড এবং কেল্টনার চ্যানেল গণনা করে। যখন এই দুটি ওভারল্যাপ হয়, তখন কম্প্রেশন (স্কুইজ) তৈরি হয়, যা ট্রেন্ডে পরিবর্তনের সম্ভাবনা নির্দেশ করে। এই ইন্ডিকেটর কম্প্রেশন অবস্থা এবং লিনিয়ার রিগ্রেশন কার্ভের ঢাল (স্লোপ) রিটার্ন করে।

-

অভিযোজিত আপেক্ষিক শক্তি সূচক (আরএসআই ভলিউম ওয়েটেড - RSI VOLUME WEIGHTED): এটি ভলিউম ওয়েটেড আরএসআই গণনা করে এবং মিডলাইন ব্যবহার করে ওভারবট/ওভারসেল্ড নির্ধারণ করে। এই ইন্ডিকেটর ভলিউমের পরিবর্তনের উপর জোর দেয়।

-

প্যারাবোলিক স্টপ অ্যান্ড রিভার্স (এসএআর): এটি বর্তমান মূল্য এবং প্যারাবোলিক এসএআর-এর অবস্থানগত সম্পর্ক নির্ধারণ করে। এসএআর মূল্যের উপরে থাকলে বিয়ারিশ, এবং নিচে থাকলে বুলিশ হিসেবে বিবেচিত হয়।

কৌশলটি বোলিঙ্গার ব্যান্ড ব্যবহার করে ট্রেন্ডের দিক নির্ধারণ করে, কেল্টনার চ্যানেল ব্যবহার করে রিফাইন করে, আরএসআই ব্যবহার করে ওভারবট/ওভারসেল্ড শনাক্ত করে রিভার্সালের সুযোগ খোঁজে, এবং এসএআর ব্যবহার করে এন্ট্রির সময় নির্দেশ করে। নির্দিষ্ট লজিক নিচে দেওয়া হলো:

-

বোলিঙ্গার ব্যান্ড, কেল্টনার চ্যানেল এবং স্কুইজ ইন্ডিকেটর গণনা করা হয়। স্কুইজ কম্প্রেশন হলে প্রস্তুতি পর্ব শুরু হয়।

-

ভলিউম ওয়েটেড আরএসআই গণনা করা হয়। আরএসআই মিডলাইনের উপরে থাকলে বুলিশ, নিচে থাকলে বিয়ারিশ।

-

প্যারাবোলিক এসএআর গণনা করা হয়। এসএআর মূল্যের নিচে থাকলে বুলিশ, উপরে থাকলে বিয়ারিশ।

-

উপরের তিনটি ইন্ডিকেটর একত্রিত করে: যখন স্কুইজ কম্প্রেসড, আরএসআই মিডলাইনের উপরে এবং এসএআর মূল্যের নিচে, তখন লং সিগন্যাল তৈরি হয়। যখন স্কুইজ কম্প্রেসড, আরএসআই মিডলাইনের নিচে এবং এসএআর মূল্যের উপরে, তখন শর্ট সিগন্যাল তৈরি হয়।

-

সিগন্যাল তৈরি হলে, আগের ক্যান্ডেলের তিনটি ইন্ডিকেটরের ফলাফল মূল্যায়ন করা হয়। যদি তা বর্তমান সিগন্যালের বিপরীত হয়, তবে এন্ট্রি সিগন্যাল তৈরি হয়।

-

এন্ট্রির পরে স্টপ লস এবং টার্গেট (টেক প্রফিট) সেট করা হয় এবং ট্রেলিং স্টপ লস ব্যবহার করা হয়।

সুবিধা

এই কৌশলের নিম্নলিখিত সুবিধাগুলি রয়েছে:

-

একাধিক ইন্ডিকেটরের সমন্বয়ে বুলিশ/বিয়ারিশ নির্ধারণ, যা নির্ভুলতা বাড়ায়। স্কুইজ ইন্ডিকেটর ট্রেন্ড পরিবর্তন সঠিকভাবে শনাক্ত করে, আরএসআই ওভারবট/ওভারসেল্ড স্পষ্টভাবে নির্ধারণ করে, এবং এসএআর এন্ট্রির সময় নির্ভুলভাবে নির্দেশ করে।

-

ইন্ডিকেটরের লজিক সহজ ও পরিষ্কার, বুঝতে ও বাস্তবায়ন করতে সহজ।

-

একাধিক ইন্ডিকেটরের কনফার্মেশন ব্যবহার করায় মিথ্যা ব্রেকআউট ফিল্টার করা যায়।

-

স্টপ লস ও টার্গেট মেকানিজম রয়েছে, যা মুনাফা লক করতে এবং ঝুঁকি নিয়ন্ত্রণ করতে সহায়তা করে।

-

পর্যাপ্ত ব্যাকটেস্ট ডেটা থাকায় নির্ভরযোগ্যতা বেশি।

ঝুঁকি

এই কৌশলের কিছু ঝুঁকিও রয়েছে:

-

লং এবং শর্ট এন্ট্রি লজিক একই রকম, ফলে একই সময়ে বিপরীত সিগন্যাল আসতে পারে, ফিল্টারিং প্রয়োজন।

-

তিনটি ইন্ডিকেটরই প্যারামিটার অপটিমাইজেশনের মাধ্যমে তৈরি, ফলে ওভারফিটিংয়ের সম্ভাবনা রয়েছে।

-

ট্রেডিং ফ্রিকোয়েন্সি বেশি হতে পারে, পজিশনের সংখ্যা নিয়ন্ত্রণ করা প্রয়োজন।

-

স্টপ লস অনেক কাছাকাছি সেট থাকলে সহজেই ব্রেক হতে পারে।

প্রতিকার:

-

ইন্ডিকেটর ফলাফলের ধারাবাহিক সময়কাল নির্ধারণ করে সিগন্যালের অস্থিরতা কমানো।

-

ওয়াক ফরোয়ার্ড অ্যানালাইসিস (walk forward analysis) পদ্ধতি ব্যবহার করে প্যারামিটার অ্যাডজাস্ট করে ওভারফিটিং রোধ করা।

-

পিরামিড সাইজ নির্ধারণ করে একমুখী পজিশনের সংখ্যা নিয়ন্ত্রণ করা।

-

বিভিন্ন স্টপ লস রেঞ্জ পরীক্ষা করে সর্বোত্তম স্টপ লস অবস্থান নির্ধারণ করা।

অপটিমাইজেশনের দিকনির্দেশনা

কৌশলটি নিম্নলিখিত দিকগুলিতে অপটিমাইজ করা যেতে পারে:

-

ইন্ডিকেটর প্যারামিটার অপটিমাইজ করে প্যারামিটার স্থিতিশীলতা বাড়ানো। ডাইনামিক প্যারামিটার অপটিমাইজেশন বিবেচনা করা যেতে পারে।

-

পজিশন সাইজ নিয়ন্ত্রণ লজিক যোগ করা, যেমন সাইজ-ভিত্তিক, সমান পজিশন ইত্যাদি।

-

বিভিন্ন স্টপ লস পদ্ধতি পরীক্ষা করা, যেমন ভোলাটিলিটি স্টপ, লিনিয়ার স্টপ, জিরো পজিশন স্টপ ইত্যাদি।

-

মানি ম্যানেজমেন্ট ফিচার যোগ করা, যেমন নির্দিষ্ট পজিশন সাইজ, নির্দিষ্ট মূলধন ব্যবহারের হার ইত্যাদি।

-

মেশিন লার্নিং অ্যালগরিদম ব্যবহার করে ডায়নামিক এন্ট্রি এবং এক্সিট বাস্তবায়ন করা।

-

হেজিং মেকানিজম যোগ করা, যেমন লং ও শর্ট পজিশন হেজ করে সংশ্লিষ্ট বাজারের সিস্টেমেটিক ঝুঁকি কমানো।

-

আরও ইন্ডিকেটর যোগ করে ভোটিং মেকানিজম তৈরি করা, যা নির্ধারণের নির্ভুলতা বাড়াতে পারে।

উপসংহার

কৌশলটির সামগ্রিক ধারণা স্পষ্ট। একাধিক ইন্ডিকেটরের বুলিশ/বিয়ারিশ সিগন্যাল ব্যবহার করে ট্রেন্ডের দিক নির্ধারণ করে, বোলিঙ্গার ব্যান্ড কম্প্রেশনের সময় সংবেদনশীলভাবে এন্ট্রি করে, এবং স্টপ লস ও টার্গেট মেকানিজম ঝুঁকি নিয়ন্ত্রণ করে। এটি একটি অপেক্ষাকৃত স্থিতিশীল ট্রেন্ড ফলোয়িং কৌশল। প্যারামিটার অপটিমাইজেশন এবং রিস্ক ম্যানেজমেন্ট মেকানিজমের উন্নতির মাধ্যমে ভালো ব্যাকটেস্ট রেজাল্ট এবং রিয়েল টাইম পারফরম্যান্স পাওয়া সম্ভব। এই কৌশলটি স্পষ্ট ট্রেন্ডযুক্ত পণ্যের জন্য উপযুক্ত, এবং তুলনামূলকভাবে স্থিতিশীল বড় টাইমফ্রেম যেমন ডেইলি চার্টেও ব্যবহার করা যেতে পারে। সামগ্রিকভাবে, কৌশলটির শক্তিশালী ব্যবহারিক মূল্য রয়েছে।

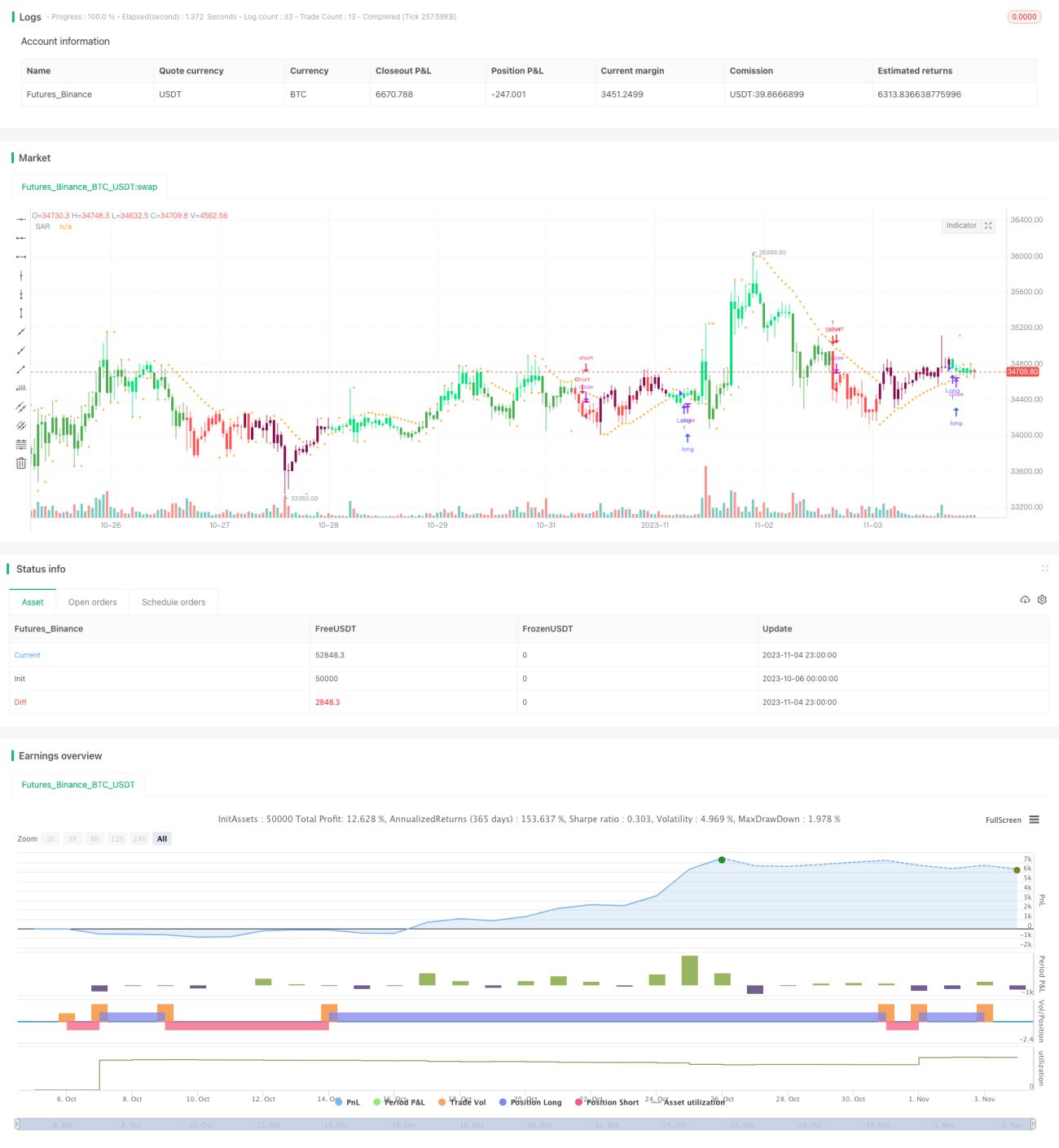

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © XaviZ

//#####©ÉÉÉɶN###############################################- 1