SMA ক্রসওভার কৌশল ভিত্তিক

সারসংক্ষেপ

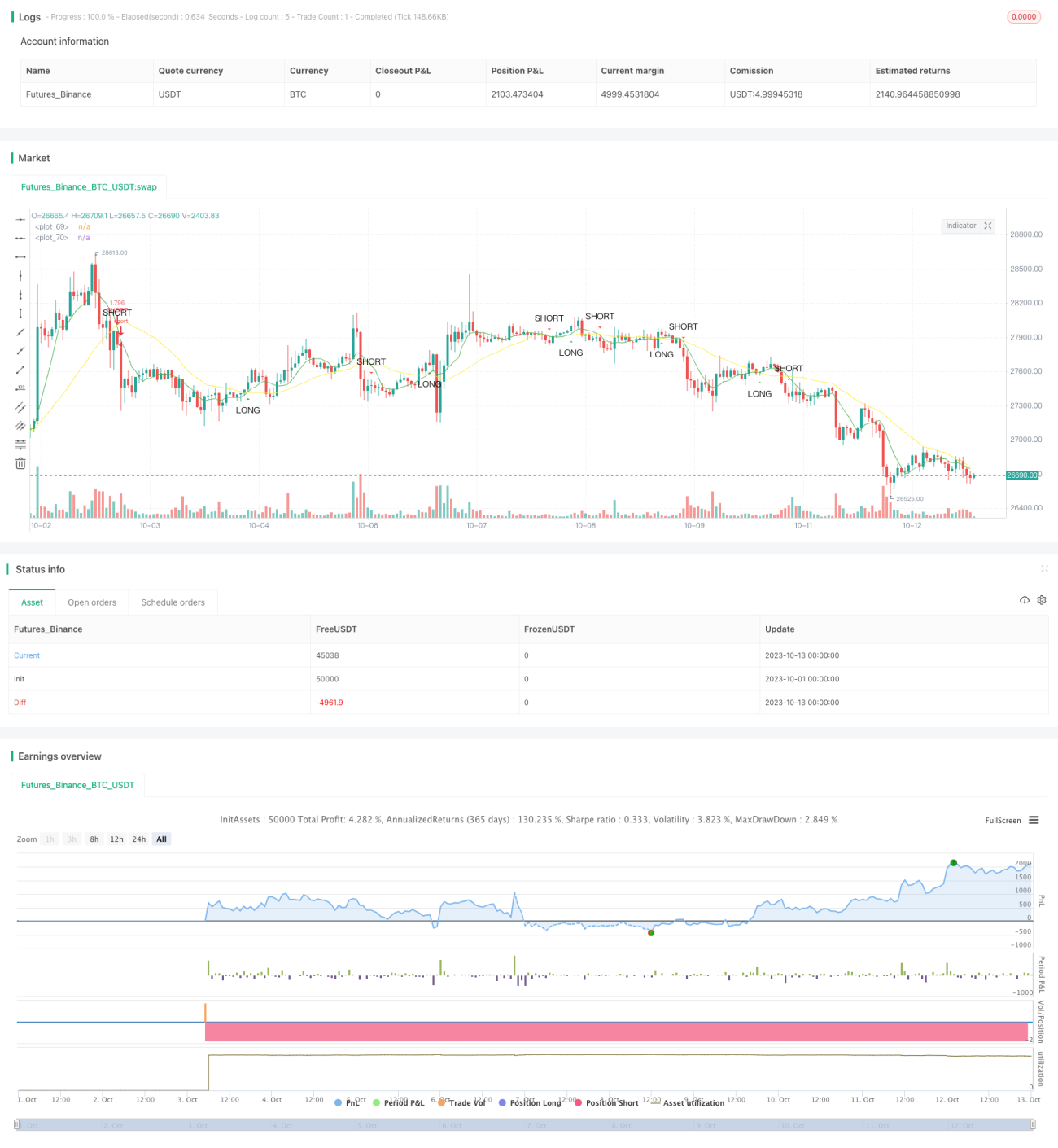

এই কৌশলটি দ্রুত চলমান গড় এবং ধীর চলমান গড়ের ক্রসওভার নীতির উপর ভিত্তি করে ট্রেডিং সংকেত তৈরি করে। যখন দ্রুত চলমান গড় নিচ থেকে ধীর চলমান গড়কে অতিক্রম করে, তখন ক্রয় সংকেত উৎপন্ন হয়; যখন দ্রুত চলমান গড় উপরে থেকে ধীর চলমান গড়কে অতিক্রম করে, তখন বিক্রয় সংকেত উৎপন্ন হয়।

নীতি

এই কৌশলটি sma ফাংশন ব্যবহার করে দ্রুত চলমান গড় এবং ধীর চলমান গড় গণনা করে। এখানে fast_SMA হল দ্রুত চলমান গড়, যার সময়কাল দৈর্ঘ্য fast_SMA_input; slow_SMA হল ধীর চলমান গড়, যার সময়কাল দৈর্ঘ্য slow_SMA_input।

কৌশলটি cross এবং crossunder ফাংশন ব্যবহার করে দ্রুত চলমান গড় এবং ধীর চলমান গড়ের ক্রসওভার পরিস্থিতি নির্ধারণ করে। যখন দ্রুত চলমান গড় ধীর চলমান গড়কে উপর দিয়ে অতিক্রম করে, তখন LONG ভেরিয়েবলটি true হয়, ক্রয় সংকেত উৎপন্ন হয়; যখন দ্রুত চলমান গড় ধীর চলমান গড়কে নিচ দিয়ে অতিক্রম করে, তখন SHORT ভেরিয়েবলটি true হয়, বিক্রয় সংকেত উৎপন্ন হয়।

সুবিধা বিশ্লেষণ

এই কৌশলের নিম্নলিখিত সুবিধা রয়েছে:

- কৌশলটির নীতি সহজ, বোঝা এবং বাস্তবায়ন করা সহজ।

- চলমান গড়ের সময়কাল কাস্টমাইজ করা যায়, যা বিভিন্ন বাজার পরিবেশের জন্য উপযোগী।

- কিছু বাজার শব্দ ফিল্টার করতে পারে, অপেক্ষাকৃত নির্ভরযোগ্য ট্রেডিং সংকেত উৎপন্ন করে।

- একই সাথে প্রবণতা শুরু এবং পরিবর্তন ধরতে পারে।

ঝুঁকি বিশ্লেষণ

এই কৌশলে নিম্নলিখিত ঝুঁকিও রয়েছে:

- যদি সঠিকভাবে সেট না করা হয়, তাহলে অতিরিক্ত ট্রেডিং সংকেত তৈরি হতে পারে, যার ফলে ঘন ঘন লেনদেন হতে পারে।

- রেঞ্জবাউন্ড বাজারে অনেক অকার্যকর সংকেত তৈরি হতে পারে।

- প্রবণতার সময়কাল নির্ধারণ করতে পারে না, তাই অকালে বিপরীত হতে পারে।

ঝুঁকি নিয়ন্ত্রণ পদ্ধতি:

- চলমান গড় প্যারামিটার যুক্তিসঙ্গতভাবে সেট করুন, ফিল্টারিং প্রভাব এবং সংবেদনশীলতার মধ্যে ভারসাম্য বজায় রাখুন।

- প্রবণতা সূচকের সাথে মিলিয়ে অকার্যকর সংকেত ফিল্টার করুন।

- স্টপ-লস পয়েন্ট সেট করুন, একক লেনদেনের ক্ষতি নিয়ন্ত্রণ করুন।

অপ্টিমাইজেশনের দিক

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- চলমান গড় ভাঙার সময় ভলিউম বা অস্থিরতা সূচক পরীক্ষা করে অতিরিক্ত ফিল্টারিং শর্ত যোগ করুন, ভুয়া ভাঙন এড়িয়ে চলুন।

- প্রবণতা সূচকের সাথে মিলিয়ে প্রবণতার দিক এবং শক্তি চিহ্নিত করুন।

- মেশিন লার্নিং মডেল যুক্ত করুন, স্বয়ংক্রিয়ভাবে চলমান গড় প্যারামিটার অপ্টিমাইজ করুন।

- সাপোর্ট এবং রেজিস্ট্যান্স লেভেল, বোলিঞ্জার ব্যান্ডের মতো প্রযুক্তিগত সূচকের সাথে মিলিয়ে ট্রেডিং জোন অঙ্কন করুন, প্রবেশের নির্ভুলতা বাড়ান।

সারসংক্ষেপ

এই কৌশলটি চলমান গড়ের সুবিধা ব্যবহার করে সহজে এবং কার্যকরভাবে ট্রেডিং সংকেত তৈরি করে। যদিও কিছু ঝুঁকি রয়েছে, তবে প্যারামিটার অপ্টিমাইজেশন, অতিরিক্ত ফিল্টারিং শর্ত যোগ করার মতো উপায়ে এটি উন্নত করা যেতে পারে। চলমান গড় ক্রসওভার কৌশলটি আরও গবেষণা ও প্রয়োগের যোগ্য।

- 1