দ্বৈত ফোর্স ইনডেক্স কৌশল

সারসংক্ষেপ

এই কৌশলটি দুটি শক্তিশালী সূচক - মুভিং এভারেজ কনভারজেন্স ডাইভারজেন্স (MACD) এবং রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI) - একসাথে ব্যবহার করে ক্রয় এবং বিক্রয়ের শর্ত নির্ধারণ করে, যাতে শেয়ারের দামের রিভার্সাল সুযোগগুলি ধরা যায়।

কৌশলের নীতি

-

MACD সূচক গণনা করুন, যার মধ্যে রয়েছে ফাস্ট লাইন, স্লো লাইন এবং সিগন্যাল লাইন। ফাস্ট এবং স্লো লাইনের ক্রসওভার ক্রয়/বিক্রয় সংকেত দেয়।

-

RSI সূচক গণনা করুন এবং ওভারবট এবং ওভারসোল্ড অঞ্চলের থ্রেশহোল্ড নির্ধারণ করুন। RSI সূচক ওভারবট এবং ওভারসোল্ড পরিস্থিতি সনাক্ত করতে পারে।

-

MACD সূচকের গোল্ডেন ক্রস এবং ডেথ ক্রস সংকেত এবং RSI সূচকের ওভারবট/ওভারসোল্ড অঞ্চলের বিচার একত্রিত করে ক্রয় এবং বিক্রয়ের শর্ত তৈরি করুন:

-

ক্রয়ের শর্ত: MACD ফাস্ট লাইন স্লো লাইনকে উপরের দিকে অতিক্রম করে গোল্ডেন ক্রস তৈরি করে, এবং একই সময়ে RSI সূচক ওভারসোল্ড অঞ্চল থেকে সবেমাত্র নিচে নেমে এসেছে, যা একটি রিভার্সাল সংকেত নির্দেশ করে।

-

বিক্রয়ের শর্ত: MACD ফাস্ট লাইন স্লো লাইনকে নিচের দিকে অতিক্রম করে ডেথ ক্রস তৈরি করে, এবং একই সময়ে RSI সূচক ওভারবট অঞ্চলে প্রবেশ করে, যা একটি রিভার্সাল সংকেত নির্দেশ করে।

-

-

এইভাবে দুটি শক্তিশালী সূচকের সুবিধা একসাথে ব্যবহার করে রিভার্সাল পয়েন্টে সঠিকভাবে ক্রয়-বিক্রয় করা যায়।

সুবিধা বিশ্লেষণ

-

MACD সূচক শেয়ারের দামের প্রবণতা এবং ক্রয়-বিক্রয়ের সময় নির্ধারণ করতে পারে। RSI সূচক ওভারবট এবং ওভারসোল্ড অবস্থা নির্ধারণ করতে পারে। দুটির সমন্বয় ক্রয়-বিক্রয়ের নির্ভুলতা বাড়াতে পারে।

-

একসাথে দুটি সূচকের ফিল্টার ব্যবহার করে, একক সূচকের কারণে সৃষ্ট ভুয়া সংকেত এড়ানো যায়।

-

MACD এবং RSI-এর সমন্বয় রিভার্সাল পয়েন্টের আগে ক্রয় এবং রিভার্সাল পয়েন্টের পরে বিক্রয় করে রিভার্সাল সুযোগগুলি ধরা সম্ভব করে।

-

এই কৌশলের অপারেশন ফ্রিকোয়েন্সি适中, এটি ট্রেন্ড অনুসরণ করতেও পারে এবং রিভার্সাল ধরতেও পারে, যা নমনীয়ভাবে ব্যবহার করা যায়।

ঝুঁকি বিশ্লেষণ

-

অস্থির বাজারে MACD সূচকে ভুয়া সংকেত তৈরি হওয়ার সম্ভাবনা থাকে। RSI সূচকের প্যারামিটার সেটিং অপ্টিমাইজ না করলেও ভুয়া সংকেত দেখা দিতে পারে।

-

শেয়ারের দাম স্বল্পমেয়াদে তীব্র ওঠানামা করতে পারে, যা কৌশলের স্টপ-লস পয়েন্ট ভেঙে ক্ষতির কারণ হতে পারে।

-

RSI এবং MACD-এর প্যারামিটার সেটিং অপ্টিমাইজ করা প্রয়োজন, অন্যথায় বেশি বা কম সংকেত আসতে পারে।

-

বাস্তব ট্রেডিংয়ে কঠোরভাবে মূলধন ব্যবস্থাপনা এবং ঝুঁকি নিয়ন্ত্রণ নিশ্চিত করতে হবে।

অপ্টিমাইজেশনের দিকনির্দেশনা

-

MACD প্যারামিটারের ফাস্ট এবং স্লো মুভিং এভারেজ সেটিং অপ্টিমাইজ করুন, সর্বোত্তম প্যারামিটার সংমিশ্রণ খুঁজে বের করুন।

-

RSI-এর ওভারবট এবং ওভারসোল্ড থ্রেশহোল্ড অপ্টিমাইজ করুন, ভুয়া সংকেত তৈরি রোধ করুন।

-

প্রতিটি ট্রেডের ক্ষতি নিয়ন্ত্রণ করতে স্টপ-লস মেকানিজম যুক্ত করুন।

-

একাধিক ফিল্টার তৈরি করতে বোলিঙ্গার ব্যান্ড, KDJ-এর মতো অন্যান্য সূচক যুক্ত করার কথা বিবেচনা করা যেতে পারে।

-

বিভিন্ন ক্রয়-বিক্রয় কৌশল যেমন ব্রেকআউট কৌশল, ট্রেন্ড ফলোয়িং কৌশল ইত্যাদি পরীক্ষা করা যেতে পারে।

উপসংহার

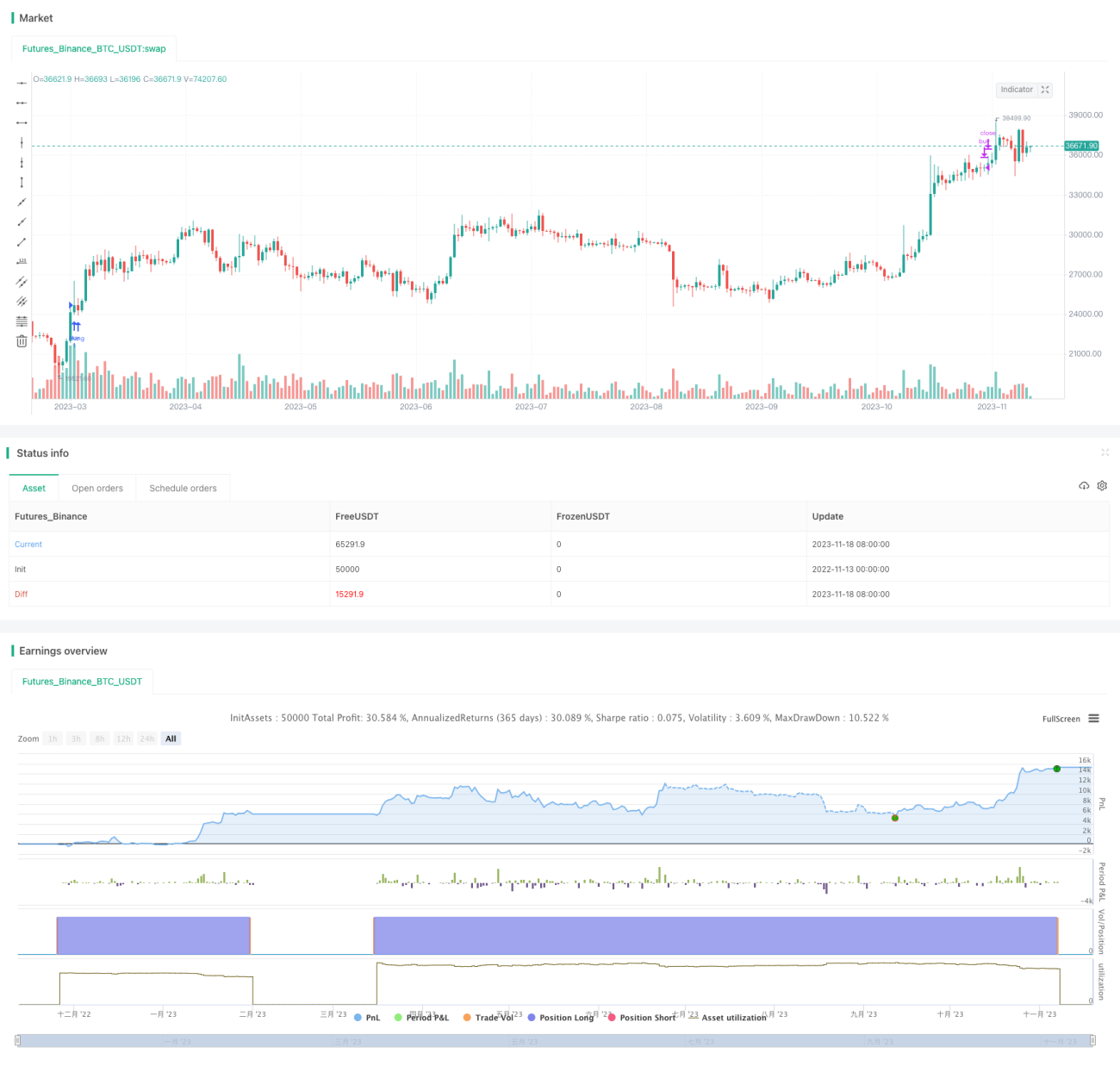

এই কৌশলটি একসাথে MACD এবং RSI দুটি শক্তিশালী সূচক ব্যবহার করে রিভার্সাল পয়েন্টে ক্রয়-বিক্রয় করে, যার শক্তিশালী বাস্তবিক মূল্য রয়েছে। তবে বাস্তব ট্রেডিংয়ে ভাল ফলাফল পেতে প্যারামিটার সেটিং ক্রমাগত অপ্টিমাইজ করতে হবে এবং কঠোরভাবে মূলধন ব্যবস্থাপনা করতে হবে। সামগ্রিকভাবে এই কৌশলটি বেশ নমনীয়, বিভিন্ন বাজার পরিস্থিতির সাথে খাপ খাইয়ে নিতে পারে এবং বাস্তব ট্রেডিং যাচাই ও দীর্ঘমেয়াদী ট্র্যাকিংয়ের যোগ্য।

- 1