তরঙ্গ প্রবণতা-ভিত্তিক পরিমাণগত ট্রেডিং কৌশল

সারসংক্ষেপ

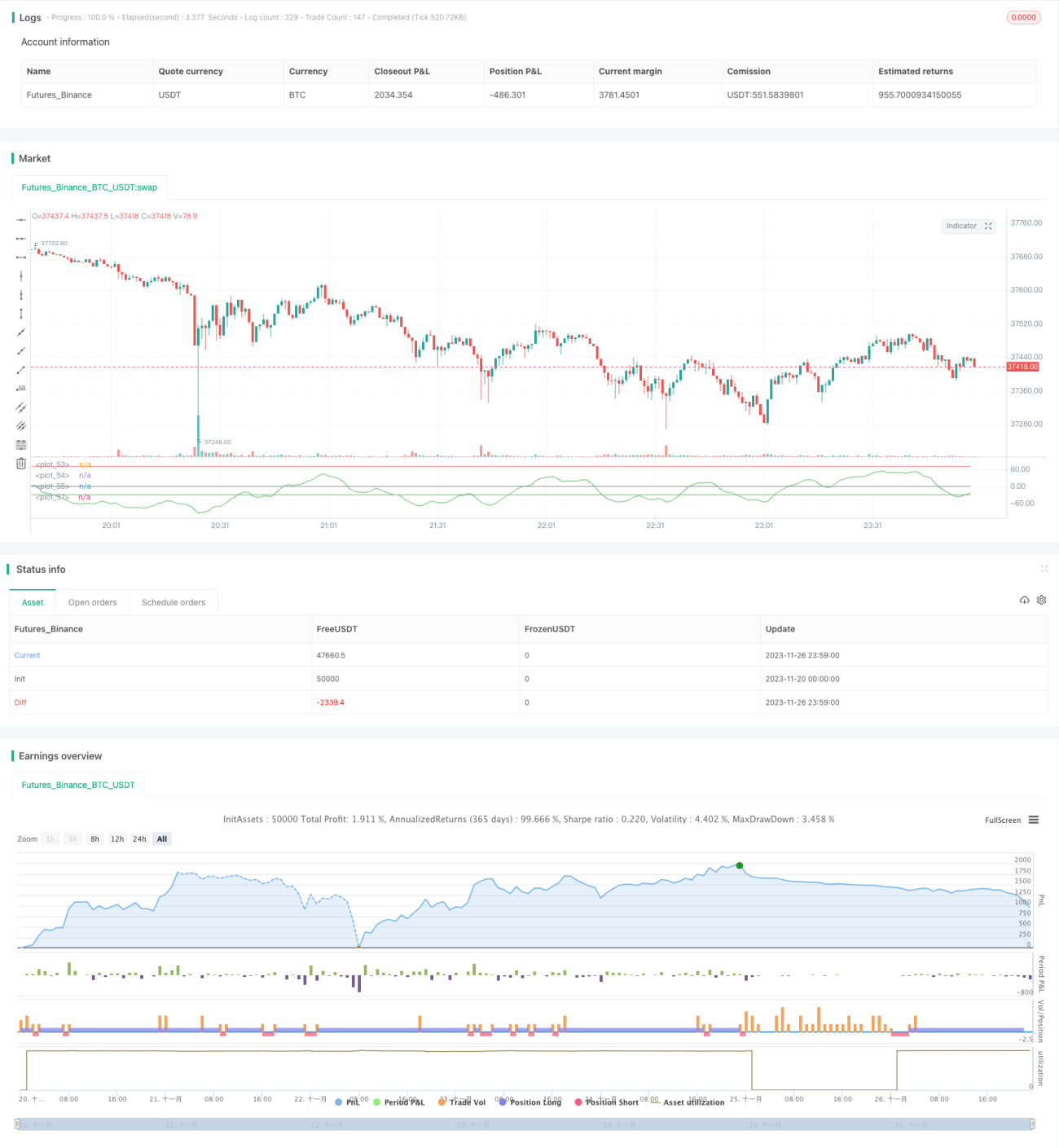

এই কৌশলটি তরঙ্গ প্রবণতা নির্দেশকের উপর ভিত্তি করে ডিজাইন করা হয়েছে। তরঙ্গ প্রবণতা নির্দেশক মূল্যের চ্যানেল এবং গড় মূল্য একত্রিত করে, যা বাজারের প্রবণতা কার্যকরভাবে সনাক্ত করতে এবং ক্রয়/বিক্রয় সংকেত দিতে পারে। এই কৌশলটি তরঙ্গ প্রবণতার অতিরিক্ত কেনা/অতিরিক্ত বিক্রি রেখা নির্ধারণ করে এবং নির্দেশক রেখা গুরুত্বপূর্ণ স্তর ভেদ করলে ক্রয় বা বিক্রয় করে।

কৌশলের নীতি

- মূল্যের ত্রিভুজাকার চলমান গড় (ap) এবং তারপর ap-এর সূচকীয় চলমান গড় (esa) গণনা করা হয়।

- ap এবং esa-র পরম পার্থক্যের সূচকীয় চলমান গড় (d) গণনা করা হয়।

- অস্থিরতা নির্দেশক (ci) পাওয়া যায়।

- ci-র n2 পর্যায়ের গড় রেখা গণনা করে তরঙ্গ প্রবণতা নির্দেশক (wt1) পাওয়া যায়।

- অতিরিক্ত কেনা এবং অতিরিক্ত বিক্রি রেখা নির্ধারণ করা হয়।

- যখন wt1 অতিরিক্ত বিক্রি রেখা উপরের দিকে অতিক্রম করে, তখন লং পজিশন নেওয়া হয়; যখন wt1 অতিরিক্ত কেনা রেখা নিচের দিকে অতিক্রম করে, তখন শর্ট পজিশন নেওয়া হয়।

সুবিধা বিশ্লেষণ

- তরঙ্গ প্রবণতা নির্দেশক অতিরিক্ত কেনা/অতিরিক্ত বিক্রি রেখা ভাঙলে বাজারের প্রবণতার মোড় কার্যকরভাবে ধরতে পারে এবং সঠিক ক্রয়/বিক্রয় সিদ্ধান্ত নিতে পারে।

- মূল্যের চ্যানেল এবং চলমান গড় তত্ত্বের সংমিশ্রণের কারণে নির্দেশকটি ঘন ঘন সংকেত তৈরি করে না।

- যেকোনো সময়কালে ব্যবহার করা যায় এবং বিভিন্ন ট্রেডিং পণ্যের জন্য প্রযোজ্য।

- নির্দেশকের প্যারামিটার সমন্বয়যোগ্য, ব্যবহারকারীর অভিজ্ঞতা ভালো।

ঝুঁকি ও সমাধান

- বড় ওঠানামার বাজারে নির্দেশকটি ভুল সংকেত দিতে পারে, ঝুঁকি বেশি। পজিশন ধারণের সময়কাল সংক্ষিপ্ত করে বা অন্যান্য নির্দেশকের সাথে ফিল্টার করে সংকেতগুলি পরিশোধন করা যেতে পারে।

- পজিশন ম্যানেজমেন্ট এবং স্টপ লস ব্যবস্থা বিবেচনায় নেওয়া হয়নি, ফলে লোকসানের ঝুঁকি রয়েছে। পজিশনের আকার নির্ধারণ এবং চলমান স্টপ লস ব্যবহার করে ঝুঁকি নিয়ন্ত্রণ করা যেতে পারে।

উন্নতির দিকনির্দেশনা

- অন্যান্য নির্দেশকের সাথে সংমিশ্রণে ব্যবহার করা যেতে পারে, যেমন KDJ, MACD ইত্যাদি, একটি ট্রেডিং কম্বো তৈরি করে কৌশলের স্থিতিশীলতা বাড়ানো যায়।

- স্বয়ংক্রিয় স্টপ লস ব্যবস্থা ডিজাইন করা যেতে পারে, যেমন ট্রেইলিং স্টপ, স্পিড লাইন স্টপ ইত্যাদি, একক লেনদেনের লোকসান নিয়ন্ত্রণ করতে।

- গভীর শিক্ষার অ্যালগরিদমের সাথে সংযুক্ত করে ব্যাকটেস্ট ডেটা দিয়ে প্রশিক্ষণ দিয়ে প্যারামিটার স্বয়ংক্রিয়ভাবে অপ্টিমাইজ করে কৌশলের জয়ের হার বাড়ানো যেতে পারে।

সারসংক্ষেপ

এই কৌশলটি তরঙ্গ প্রবণতা নির্দেশকের মাধ্যমে অতিরিক্ত কেনা/অতিরিক্ত বিক্রি শনাক্ত করে প্রবণতা চিহ্নিত করে, যা একটি কার্যকর প্রবণতা অনুসরণকারী কৌশল। স্বল্পমেয়াদী নির্দেশকের তুলনায় তরঙ্গ প্রবণতা নির্দেশক কম ভুল সংকেত দেয় এবং স্থিতিশীলতা বাড়ায়। পজিশন ম্যানেজমেন্ট এবং স্টপ লসের সাথে মিলিয়ে এই কৌশলটি স্থিতিশীল আয় দিতে পারে। প্যারামিটার এবং মডেল অপ্টিমাইজেশনের মাধ্যমে কৌশলের কার্যকারিতা আরও উন্নত করা সম্ভব।

- 1