বহু সময়সীমার ভিত্তিতে পরিমাণগত ব্যবধান ট্রেডিং কৌশল

ওভারভিউ

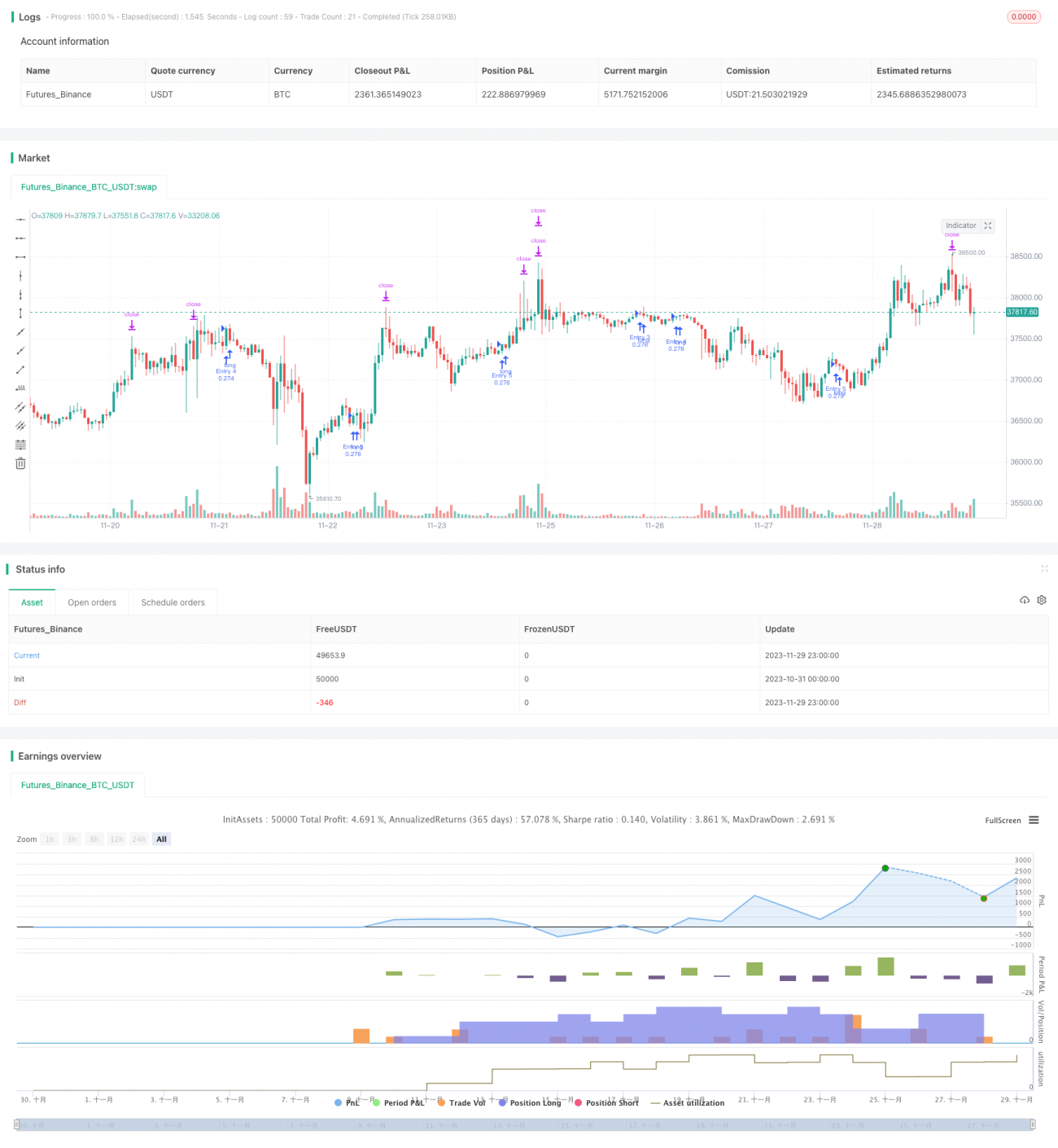

এই কৌশলটি বিভিন্ন সময় ফ্রেমের পরিমাণগত সূচক একত্রিত করে বিটকয়েনের মূল্যের সুইং (ব্যান্ড) সনাক্ত করে, যার ফলে ট্র্যাকিং ট্রেডিং করা যায়। কৌশলটি ৫ মিনিটের সময় ফ্রেম ব্যবহার করে এবং দীর্ঘমেয়াদীভাবে সুইং ধরে লাভ করে।

কৌশলের নীতি

১. দৈনিক সময় ফ্রেমের ভিত্তিতে গণনা করা RSI সূচক, যা ভলিউম-ওজনযুক্ত করে গণনা করা হয়, যাতে মিথ্যা ব্রেকআউট ফিল্টার করা যায়।

২. দৈনিক RSI সূচকের উপর EMA স্মুথিং প্রয়োগ করে একটি পরিমাণগত সুইং সূচক তৈরি করা হয়।

৩. ৫ মিনিটের সময় ফ্রেমে লিনিয়ার রিগ্রেশন সূচক এবং HMA সূচক ব্যবহার করে ট্রেডিং সিগন্যাল তৈরি করা হয়।

৪. কৌশলটি পরিমাণগত সুইং সূচক এবং ট্রেডিং সিগন্যালের সংমিশ্রণের মাধ্যমে বিভিন্ন সময় ফ্রেমের মধ্যে সংযোগ স্থাপন করে এবং মূল্যের মধ্যম থেকে দীর্ঘমেয়াদী সুইং সনাক্ত করে।

সুবিধা বিশ্লেষণ

১. ভলিউম-ওজনযুক্ত RSI সূচক ব্যবহার করে প্রকৃত সুইং কার্যকরভাবে সনাক্ত করা যায় এবং মিথ্যা ব্রেকআউট ফিল্টার করা যায়।

২. HMA সূচক মূল্য পরিবর্তনের প্রতি আরও সংবেদনশীল, ফলে তাড়াতাড়ি টার্নিং পয়েন্ট ধরা সম্ভব।

৩. একাধিক সময় ফ্রেমের সংমিশ্রণ মধ্যম থেকে দীর্ঘমেয়াদী সুইং আরও নির্ভুলভাবে সনাক্ত করতে সাহায্য করে।

৪. ৫ মিনিটের সময় ফ্রেমে ট্রেড করা হয়, ফলে অপারেশনের ফ্রিকোয়েন্সি বেশি।

৫. সুইং ট্র্যাকিং কৌশল হওয়ায় সঠিক পয়েন্ট নির্বাচনের প্রয়োজন নেই এবং হোল্ডিং সময় বেশি।

ঝুঁকি বিশ্লেষণ

১. পরিমাণগত সূচক ভুল সিগন্যাল দিতে পারে, তাই মৌলিক বিশ্লেষণের সাথে সংযুক্ত করার পরামর্শ দেওয়া হচ্ছে।

২. সুইং মাঝপথে বিপরীত হতে পারে, তাই স্টপ-লস এক্সিট মেকানিজম স্থাপন করা উচিত।

৩. ট্রেডিং সিগন্যালে বিলম্ব হতে পারে, ফলে সেরা এন্ট্রি পয়েন্ট মিস হতে পারে।

৪. লাভজনক সুইংয়ের জন্য দীর্ঘ হোল্ডিং পিরিয়ড প্রয়োজন, যা কিছু মূলধন চাপ সৃষ্টি করতে পারে।

অপ্টিমাইজেশন দিকনির্দেশনা

১. বিভিন্ন প্যারামিটারের RSI সূচকের প্রভাব পরীক্ষা করা।

২. অন্যান্য সহায়ক সুইং সূচক অন্তর্ভুক্ত করার চেষ্টা করা।

৩. HMA সূচকের দৈর্ঘ্য প্যারামিটার অপ্টিমাইজ করা।

৪. স্টপ-লস এবং টেক-প্রফিট কৌশল যোগ করা।

৫. সুইং ট্রেডের হোল্ডিং সাইকেল সামঞ্জস্য করা।

উপসংহার

এই কৌশলটি একাধিক সময় ফ্রেমের সংযোগ এবং সুইং ট্র্যাকিং পদ্ধতির মাধ্যমে বিটকয়েনের মধ্যম থেকে দীর্ঘমেয়াদী ট্রেন্ড কার্যকরভাবে সনাক্ত করে। স্বল্পমেয়াদী ট্রেডিংয়ের তুলনায়, মধ্যম থেকে দীর্ঘমেয়াদী সুইং ট্রেডিংয়ে রিট্রেসমেন্ট কম এবং লাভের জায়গা বেশি। পরবর্তী ধাপে প্যারামিটার সমন্বয় এবং ঝুঁকি ব্যবস্থাপনা কৌশল যোগ করে কৌশলের রিটার্ন এবং স্থিতিশীলতা আরও বাড়ানো সম্ভব।

/*backtest

start: 2023-10-31 00:00:00

end: 2023-11-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title='Pyramiding BTC 5 min', overlay=true, pyramiding=5, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=20, commission_type=strategy.commission.percent, commission_value=0.075)

//the pyramide based on this script https://www.tradingview.com/script/7NNJ0sXB-Pyramiding-Entries-On-Early-Trends-by-Coinrule/- 1