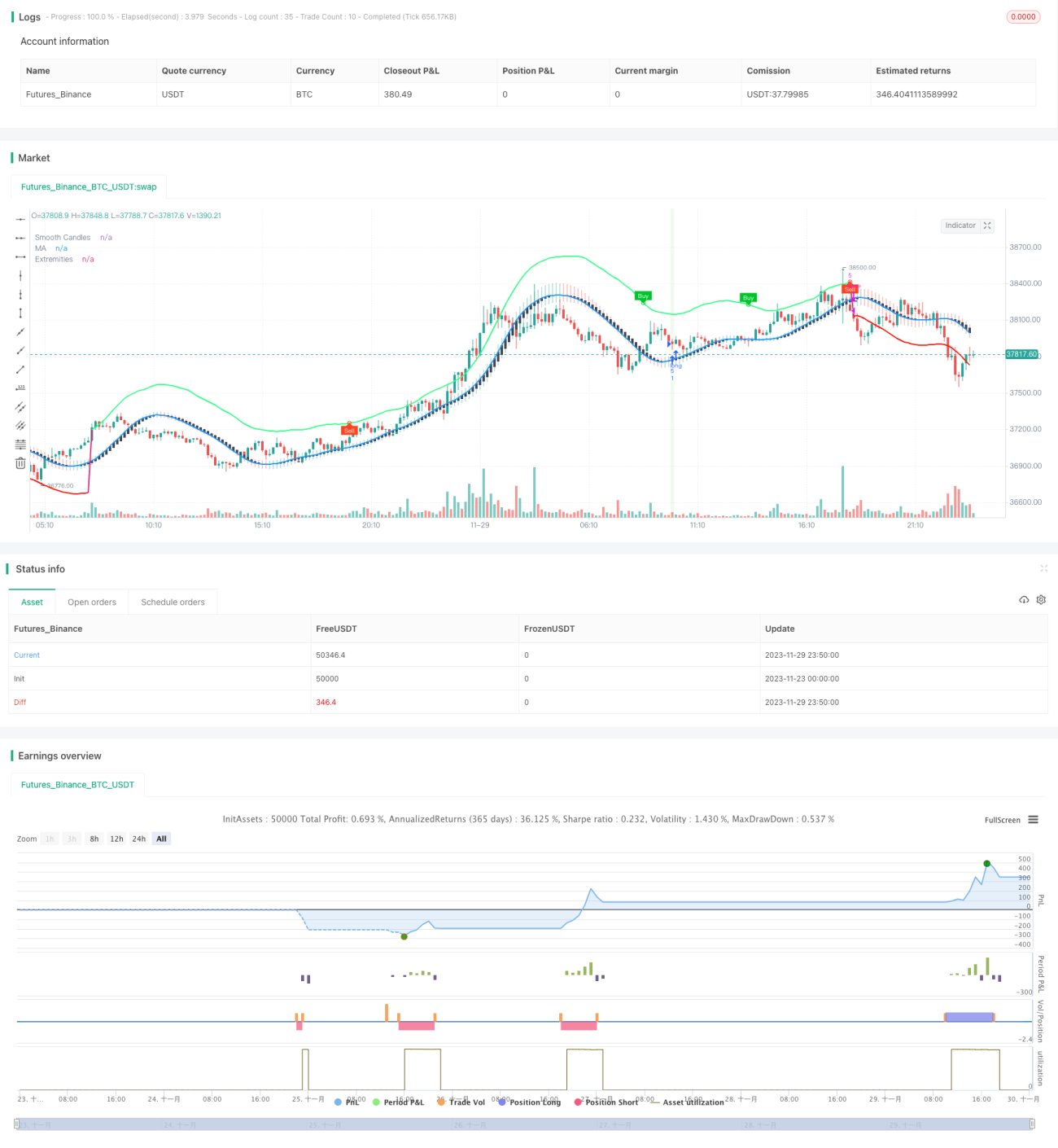

দ্বৈত সূচক সমন্বয় উন্মত্ত ইন্ট্রাডে স্ক্যাল্পিং কৌশল

সারসংক্ষেপ

এই কৌশলটি LuxAlgo-এর তৈরি TMO এবং AMA দুটি ইন্ডিকেটরের ক্রয়/বিক্রয় সংকেতকে একত্রিত করে, যা ওঠানামার বাজারে প্রবণতা শুরুর সুযোগ ধরে। এটি TMO ইন্ডিকেটরের ক্রয়/বিক্রয় সংকেত, AMA ইন্ডিকেটরের চরম মান এবং ক্যান্ডেলস্টিকের বডির ধারাবাহিক বৃদ্ধি—এই একাধিক শর্ত পূরণ হলে লং বা শর্ট পজিশন খোলে। স্টপ লস নির্ধারণ করা হয় সাম্প্রতিক N সংখ্যক ক্যান্ডেলের সর্বোচ্চ ও সর্বনিম্ন মূল্যের ভিত্তিতে।

কৌশলের নীতি

TMO ইন্ডিকেটর মূল্যের মোমেন্টাম প্রতিফলিত করে। এটি অসিলেটর ধরণের সূচক, যা মূল্যের বিচ্যুতি (ডাইভারজেন্স) দেখা দিলে ট্রেডিং সংকেত দিতে পারে। AMA ইন্ডিকেটর একটি মসৃণ মুভিং এভারেজ সূচক। এটি মূল্যের ওঠানামার একটি পরিসীমা দেখায়, মূল্য উপরের বা নিচের ব্যান্ডের কাছে পৌঁছালে ওভারবট বা ওভারসোল্ড ইঙ্গিত দেয়।

এই কৌশলের মূল যুক্তি হলো: TMO ইন্ডিকেটর মূল্যের প্রবণতা বিচ্যুতি থেকে ট্রেডিং সংকেত দিতে পারে, AMA ইন্ডিকেটর মূল্যের সম্ভাব্য বিপরীতমুখী এলাকা নির্দেশ করে, এবং ক্যান্ডেলের বডির আকার বৃদ্ধি প্রবণতা শুরু নিশ্চিত করে। তাই তাদের সমন্বয় ট্রেডের সাফল্যের হার বাড়ায়। বিশেষ করে, কৌশলটি নিচের শর্তে লং বা শর্ট পজিশন খোলে:

১. TMO ইন্ডিকেটর লং সংকেত দেয়, অর্থাৎ মূল্যের ঊর্ধ্বমুখী বিচ্যুতি এবং AMA ইন্ডিকেটর লং-এর জন্য চরম মান দেখায়।

২. TMO ইন্ডিকেটর শর্ট সংকেত দেয়, অর্থাৎ মূল্যের নিম্নমুখী বিচ্যুতি এবং AMA ইন্ডিকেটর শর্ট-এর জন্য চরম মান দেখায়।

৩. একই সাথে সর্বশেষ ৩টি ক্যান্ডেলের বডির আকার ক্রমশ বড় হতে হবে।

এভাবে এটি একক সূচকের কারণে সৃষ্ট ভুয়া সংকেতের সমস্যা সমাধান করে। স্টপ লসের জন্য সাম্প্রতিক N সংখ্যক ক্যান্ডেলের মধ্যে সর্বোচ্চ ও সর্বনিম্ন মূল্য ব্যবহার করা হয়, যা ঝুঁকি নিয়ন্ত্রণে ভালো কাজ করে।

কৌশলের সুবিধা

এই কৌশলের বেশ কয়েকটি সুবিধা রয়েছে:

১. সূচকের সমন্বয়, সংকেতের নির্ভুলতা বৃদ্ধি: TMO এবং AMA সূচক একে অপরকে নিশ্চিত করে, ভুয়া সংকেত কমিয়ে সংকেতের নির্ভুলতা বাড়ায়।

২. একাধিক শর্তের সমন্বয়, প্রবণতা শুরু ধরা: কৌশলটিতে TMO সংকেত, AMA চরম মান এবং ক্যান্ডেল বডির আকার বৃদ্ধি—এই একাধিক শর্ত একসাথে পূরণ করলে প্রবণতা শুরুর সময় কার্যকরভাবে ধরা যায়, যা স্ক্যাল্পিং কৌশলের লক্ষ্য।

৩. ক্যান্ডেল-ভিত্তিক স্টপ লস ঝুঁকি নিয়ন্ত্রণ: সাম্প্রতিক সর্বোচ্চ ও সর্বনিম্ন মূল্য ব্যবহার করে স্টপ লস নির্ধারণ করা প্রতিটি ট্রেডের ঝুঁকি ভালোভাবে নিয়ন্ত্রণ করতে পারে। একইসাথে সূচক পুনর্গণনার কারণে সৃষ্ট ল্যাগ বা বিপরীতমুখী ঝুঁকিও কমে।

৪. সরল ও কার্যকর ট্রেডিং লজিক: এই কৌশলটি মাত্র দুটি সূচক ব্যবহার করে একটি পূর্ণাঙ্গ স্ক্যাল্পিং কৌশল তৈরি করেছে, যা জটিল নয় এবং যুক্তি সহজ ও পরিষ্কার। উদাহরণ ফলাফল থেকে দেখা যায়, কৌশলটি ভালো লাভ করেছে।

কৌশলের ঝুঁকি

এই কৌশলে প্রধানত নিম্নলিখিত ঝুঁকি রয়েছে:

১. ঘন ঘন পজিশনে প্রবেশের ঝুঁকি: স্ক্যাল্পিং কৌশল হওয়ায় পজিশন হোল্ডিং সময় কম, তাই যদি ট্রেডিং ফি বেশি হয়, তাহলে লাভের ওপর প্রভাব পড়তে পারে।

২. ক্যান্ডেল-ভিত্তিক স্টপ লস অতিরিক্ত আক্রমণাত্মক হওয়ার ঝুঁকি: সাম্প্রতিক সর্বোচ্চ ও সর্বনিম্ন মূল্য ব্যবহার করে স্টপ লস নির্ধারণ করলে তা অতিরিক্ত আক্রমণাত্মক হতে পারে, বাজারের শব্দ পুরোপুরি ফিল্টার করতে পারে না এবং স্টপ লস ট্রিগার হওয়ার সম্ভাবনা বাড়িয়ে দেয়।

৩. প্যারামিটার অপ্টিমাইজেশন কঠিন হওয়ার ঝুঁকি: কৌশলে একাধিক প্যারামিটার জড়িত, তাই সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে পাওয়া কিছুটা কঠিন হতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে আরও অপ্টিমাইজ করা যেতে পারে:

১. আরও ফিল্টার সূচক যোগ করা, যেমন বাজারের ভলিউম, যা কিছু ভুয়া সংকেত ফিল্টার করতে পারে এবং সংকেতের গুণমান আরও উন্নত করতে পারে।

২. স্টপ লস পদ্ধতিতে আরও শর্ত যোগ করা, যাতে স্টপ লস অতিরিক্ত আক্রমণাত্মক না হয়। যেমন স্টপ লস ট্রিগার হওয়ার আগে কিছু ক্যান্ডেল নিশ্চিতকরণের জন্য অপেক্ষা করা।

৩. প্যারামিটার অপ্টিমাইজেশন করা, সূচক প্যারামিটারের সর্বোত্তম কম্বিনেশন খুঁজে বের করা। এটি আরও শব্দ ফিল্টার করতে পারে এবং কৌশলের জয়ের হার বাড়াতে পারে। প্রধান অপ্টিমাইজযোগ্য প্যারামিটার: TMO ইন্ডিকেটরের দৈর্ঘ্য, AMA ইন্ডিকেটরের দৈর্ঘ্য এবং গুণক ইত্যাদি।

৪. বিভিন্ন পণ্য এবং টাইমফ্রেমে ব্যাকটেস্ট ও লাইভ ট্রেডিং চেষ্টা করা, এই কৌশলের লজিকের সাথে সবচেয়ে বেশি মিলে যায় এমন ট্রেডিং পণ্য এবং সময়কাল খুঁজে বের করা।

সারসংক্ষেপ

এই কৌশলটি TMO এবং AMA সূচকের ট্রেডিং সংকেত একত্রিত করে ওঠানামার বাজারে প্রবণতা শুরুর সময় খুঁজে স্ক্যাল্পিং করে। এর সুবিধা হলো উচ্চ সংকেত নির্ভুলতা, প্রবণতার প্রাথমিক পর্যায়ে ধরা এবং ঝুঁকি নিয়ন্ত্রণ। আরও প্যারামিটার ও শর্ত অপ্টিমাইজেশনের পর, এই কৌশলটি একটি শক্তিশালী ব্যবহারিক মূল্যের ইন্ট্রাডে স্ক্যাল্পিং কৌশলে পরিণত হতে পারে।

- 1