মসৃণ চলমান গড় ব্যান্ড কৌশল

সারসংক্ষেপ

এই কৌশলটি স্মুথড মুভিং এভারেজ ব্যবহার করে একটি স্মুথড প্রাইস ব্যান্ড তৈরি করে এবং রিয়েল-টাইমে ট্রেন্ড ফিল্টার করার জন্য বিভিন্ন স্মুথড মুভিং এভারেজকে একীভূত করে। এটি একটি সাধারণ ট্রেন্ড-ফলোয়িং কৌশল।

কৌশলের নীতি

- স্মুথড প্রাইস ব্যান্ড তৈরি করে এবং স্মুথড মুভিং এভারেজ ব্যবহার করে দামের পরিবর্তন ট্র্যাক করে, যার ফলে দামের পরিবর্তনের মসৃণ ট্র্যাকিং সম্ভব হয়।

- কৌশলটি স্মুথড মুভিং এভারেজের গণনার জন্য বিভিন্ন ধরনের মুভিং এভারেজ ইনপুট সমর্থন করে, যেমন EMA, SMMA, KAMA ইত্যাদি।

- এই মুভিং এভারেজগুলিতে ১-৫ বার পর্যন্ত স্মুথিং প্রয়োগ করা যায়, যা আরও মসৃণ প্রাইস ব্যান্ড তৈরি করে।

- একইসাথে দাম এবং মুভিং এভারেজের মধ্যে বোলিঞ্জার ব্যান্ড ব্যবহার করে দামের পরিবর্তন আরও ভালোভাবে ধরা যায়।

- অতিরিক্ত মুভিং এভারেজ ফিল্টার সক্রিয় করে অসিলেশন আরও ভালোভাবে ফিল্টার করা যায় এবং ট্রেন্ডের দিকনির্দেশনা শনাক্ত করা যায়। ফিল্টারটিও বিভিন্ন ধরনের মুভিং এভারেজ সমর্থন করে।

- প্যাটার্ন শনাক্তকরণ ইন্ডিকেটরের সাথে মিলিয়ে ক্রয়-বিক্রয় সিগন্যাল স্বয়ংক্রিয়ভাবে সনাক্ত করা যায়।

এই কৌশলটি স্মুথড প্রাইস ব্যান্ড তৈরি করে দামের ট্রেন্ড ধরার পাশাপাশি মুভিং এভারেজ ফিল্টার যুক্ত করে ট্রেন্ডের দিক নিশ্চিত করে, যা একটি সাধারণ ট্রেন্ড-ফলোয়িং কৌশল। প্যারামিটার পরিবর্তন করে বিভিন্ন পণ্য এবং বিভিন্ন সময়সীমার বাজারের পরিবেশের সাথে নমনীয়ভাবে খাপ খাওয়ানো যায়।

কৌশলের সুবিধা

- প্রাইস ব্যান্ড তৈরি দামের পরিবর্তনের ট্রেন্ডকে আরও মসৃণভাবে ট্র্যাক করতে সাহায্য করে, ফলে সুযোগ হাতছাড়া হওয়ার সম্ভাবনা কমে।

- বিভিন্ন ধরনের মুভিং এভারেজ সমর্থন করে, যা বিভিন্ন সময়সীমা এবং পণ্যের জন্য উপযুক্ত মুভিং এভারেজ নির্বাচনের সুযোগ দেয় এবং কৌশলের অভিযোজন ক্ষমতা বাড়ায়।

- ১-৫ বার স্মুথিং প্রয়োগ দামের পরিবর্তন ট্র্যাক করার ক্ষমতা উল্লেখযোগ্যভাবে বাড়ায় এবং ট্রেন্ডের টার্নিং পয়েন্ট আরও নির্ভুলভাবে ধরতে সাহায্য করে।

- মুভিং এভারেজ ফিল্টার অকার্যকর সিগন্যাল উল্লেখযোগ্যভাবে কমিয়ে জয়ের হার বাড়ায়।

- মুভিং এভারেজের দৈর্ঘ্য পরিবর্তন করে বিভিন্ন সময়সীমার সাথে খাপ খাওয়ানো যায় এবং এমনকি মাল্টি-টাইমফ্রেম যাচাই করে কৌশলের কার্যকারিতা আরও উন্নত করা যায়।

- ব্ল্যাক গ্লাস ডিসপ্লে সমর্থন করে, যা প্রাইস ব্যান্ডের গতিপথ পরিষ্কার ও স্বজ্ঞাতভাবে পর্যবেক্ষণ করতে সহায়তা করে।

কৌশলের ঝুঁকি

- দীর্ঘমেয়াদী ট্রেন্ড ট্র্যাকিংয়ে শক্তিশালী, কিন্তু স্বল্পমেয়াদী ওঠানামা ট্র্যাক এবং প্রতিক্রিয়া দেখানোর ক্ষমতা কম, ফলে রেঞ্জ বাজারে বেশি অকার্যকর সিগন্যাল তৈরি হতে পারে।

- তীব্র মূল্য বৃদ্ধি বা হ্রাসের সময় স্মুথড মুভিং এভারেজ কিছুটা ল্যাগ তৈরি করতে পারে, যা সেরা প্রবেশের সুযোগ হাতছাড়া হওয়ার সম্ভাবনা বাড়ায়।

- একাধিক স্তরের স্মুথিং দামের পরিবর্তনকে অতিরিক্ত মসৃণ করে ফেলতে পারে, যার ফলে ক্রয়-বিক্রয় পয়েন্ট সঠিকভাবে শনাক্ত করা কঠিন হয়।

- যদি সক্রিয়কৃত মুভিং এভারেজের দৈর্ঘ্য প্যারামিটার সঠিকভাবে সেট না করা হয়, তাহলে প্রচুর ভুয়া সিগন্যাল তৈরি হতে পারে।

সমাধান:

- মুভিং এভারেজের দৈর্ঘ্য যথাযথভাবে ছোট করে দামের পরিবর্তনে দ্রুত প্রতিক্রিয়া নিশ্চিত করা।

- স্মুথিং এর সংখ্যা সামঞ্জস্য করে অতিরিক্ত মসৃণ হওয়ার সম্ভাবনা কমানো।

- মুভিং এভারেজের সংমিশ্রণ অপ্টিমাইজ এবং পরীক্ষা করে সেরা প্যারামিটার নির্বাচন করা।

- অন্যান্য ইন্ডিকেটরের সাথে মাল্টি-টাইমফ্রেম যাচাই করে ভুয়া সিগন্যালের হার কমানো।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- বিভিন্ন মুভিং এভারেজ টাইপের সংমিশ্রণ পরীক্ষা করে সেরা প্যারামিটার নির্বাচন করা।

- মুভিং এভারেজের দৈর্ঘ্য প্যারামিটার অপ্টিমাইজ করে বিস্তৃত পণ্য এবং সময়সীমার সাথে খাপ খাওয়ানো।

- বিভিন্ন স্মুথিং সংখ্যা পরীক্ষা করে সেরা ভারসাম্য খুঁজে বের করা।

- সহায়ক ইন্ডিকেটর হিসেবে বোলিঞ্জার ব্যান্ড যুক্ত করার চেষ্টা করা।

- ফিল্টার হিসেবে বিভিন্ন অতিরিক্ত মুভিং এভারেজ পরীক্ষা করা।

- অন্যান্য ইন্ডিকেটরের সাথে মাল্টি-টাইমফ্রেম যাচাই করা।

সারসংক্ষেপ

এই কৌশলটি একটি সাধারণ ট্রেন্ড-ফলোয়িং কৌশল। এটি স্মুথড মুভিং এভারেজ ব্যান্ড তৈরি করে ক্রমাগত দামের ট্রেন্ড ট্র্যাক করে এবং সহায়ক ফিল্টার ব্যবহার করে অকার্যকর সিগন্যাল এড়ায়। কৌশলটির সুবিধা হলো স্মুথড প্রাইস ব্যান্ড তৈরি করা যা দামের ট্রেন্ডের টার্নিং পয়েন্ট আরও ভালোভাবে ধরতে সাহায্য করে। তবে এর কিছু ল্যাগের ঝুঁকিও রয়েছে। প্যারামিটার এবং ইন্ডিকেটর অপ্টিমাইজেশনের মাধ্যমে কৌশলটির কার্যকারিতা ক্রমাগত উন্নত করা সম্ভব, যা আরও গবেষণার যোগ্য।

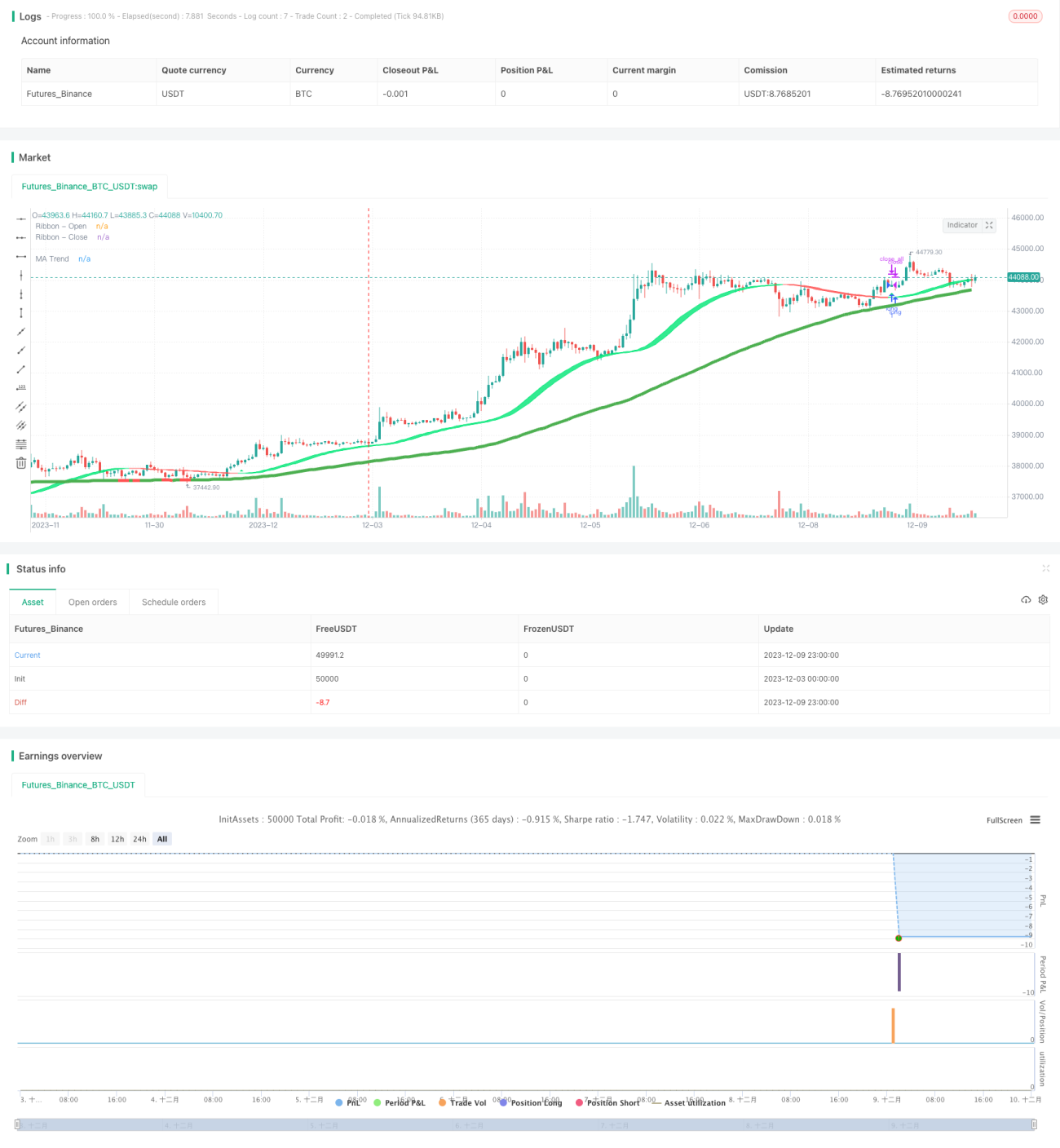

/*backtest

start: 2023-12-03 00:00:00

end: 2023-12-10 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Copyright (c) 2007-present Jurik Research and Consulting. All rights reserved.

// Copyright (c) 2018-present, Alex Orekhov (everget)

// Thanks to everget for code for more advanced moving averages- 1