MACD-ভিত্তিক সমন্বিত পরিমাণগত ট্রেডিং কৌশল

সংক্ষিপ্ত বিবরণ

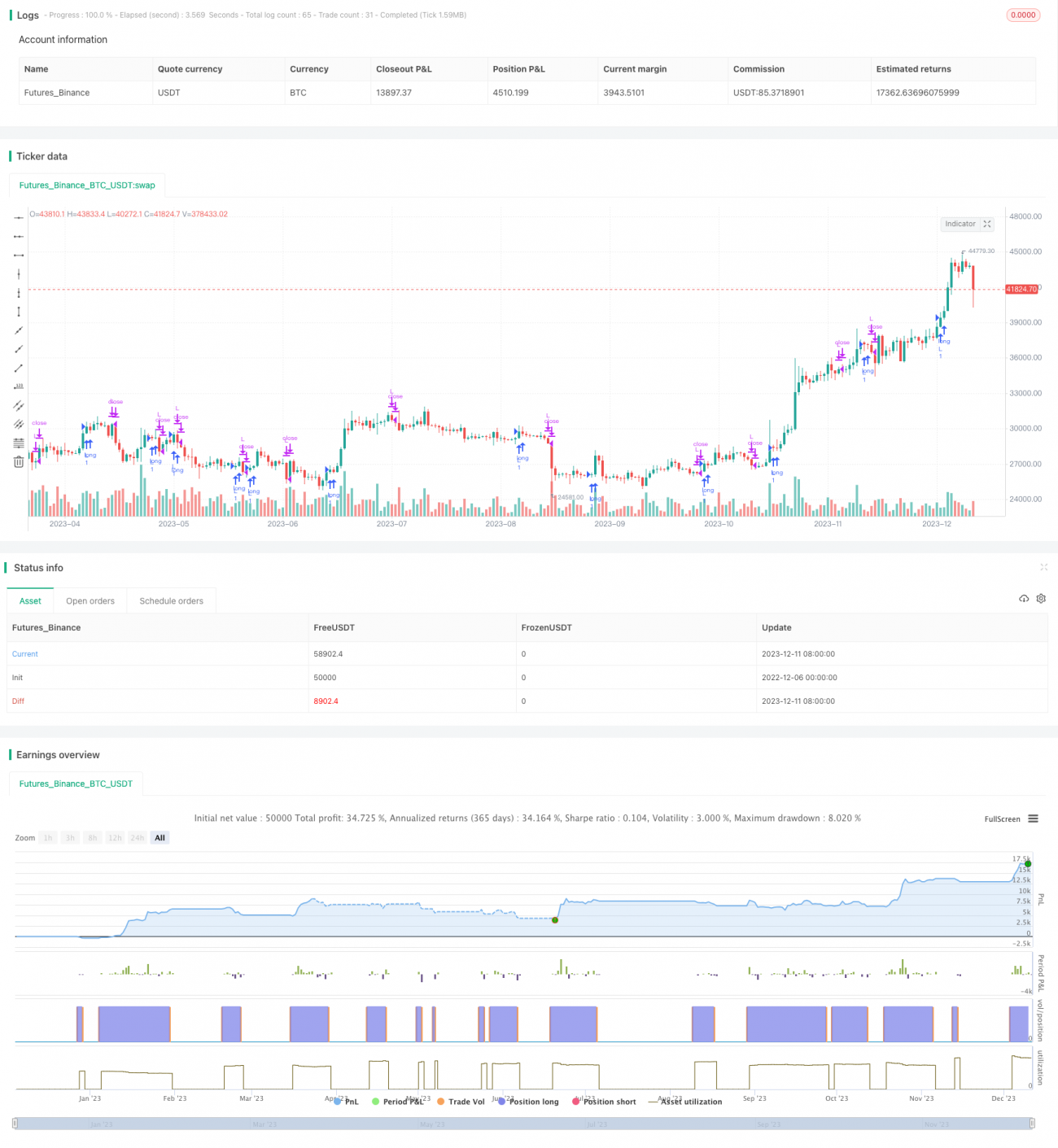

এই কৌশলটি একটি MACD নির্দেশকের উপর ভিত্তি করে তৈরি একটি যৌগিক পরিমাণগত ট্রেডিং কৌশল। এটি MACD, KDJ সহ একাধিক নির্দেশক ব্যবহার করে এবং নির্দেশকগুলির সমন্বয়ের মাধ্যমে ট্রেডিং সংকেত তৈরি করে।

কৌশল নীতি

এই কৌশলের মূল নির্দেশক হল MACD। MACD বলতে এক্সপোনেনশিয়াল মুভিং এভারেজ বোঝায়, যা একটি ট্রেন্ড অনুসরণকারী নির্দেশক। এটি একটি দ্রুত চলমান গড় (EMA) এবং একটি ধীর চলমান গড় (EMA) নিয়ে গঠিত। দ্রুত রেখার ডিফল্ট প্যারামিটার 12 এবং ধীর রেখার ডিফল্ট প্যারামিটার 26। কৌশলটি দুটি EMA রেখার মধ্যে পার্থক্য গণনা করে, যা DIF নামে পরিচিত। তারপর DIF-এর উপর 9 দিনের EMA গণনা করে DEA নির্দেশক পাওয়া যায়। যখন DIF DEA-কে উপরে অতিক্রম করে তখন ক্রয় সংকেত তৈরি হয় এবং নিচে অতিক্রম করলে বিক্রয় সংকেত তৈরি হয়।

এই কৌশলটি KDJ নির্দেশকও অন্তর্ভুক্ত করে। KDJ নির্দেশকে K মান, D মান এবং J মান অন্তর্ভুক্ত। এখানে, K মান বলতে এলোমেলো মান বোঝায়, D মান হল K মানের চলমান গড়, এবং J মান বলতে নির্ধারিত মান বোঝায়। KDJ নির্দেশক বাজারের অতিরিক্ত ক্রয় ও বিক্রয় অবস্থা প্রতিফলিত করে। যখন J মান 100-এর বেশি হয় তখন এটি অতিরিক্ত ক্রয় নির্দেশ করে, এবং 10-এর কম হলে অতিরিক্ত বিক্রয় নির্দেশ করে। কৌশলটি KDJ নির্দেশকের সাথে সমন্বয় করে বাজারের গুরুত্বপূর্ণ মোড়ে ভুল সংকেত এড়ায়।

কৌশলের সুবিধা

এই কৌশলটি MACD এবং KDJ সহ একাধিক নির্দেশক সমন্বিতভাবে ব্যবহার করে, যা কার্যকরভাবে বাজারের গোলমাল ফিল্টার করতে এবং ট্রেন্ডের দিকনির্দেশ সনাক্ত করতে পারে। MACD নির্দেশক স্বল্পমেয়াদী মূল্য পরিবর্তন দ্রুত ধারণ করতে পারে, যখন KDJ নির্দেশক মধ্যম ও দীর্ঘমেয়াদী ট্রেন্ড নিশ্চিত করতে পারে। এই দুটির সমন্বয় দ্রুত প্রতিক্রিয়া এবং স্থিতিশীলতার মধ্যে ভারসাম্য বজায় রাখতে সহায়তা করে।

এছাড়াও, কৌশলটিতে একটি সময় নির্বাচক যুক্ত রয়েছে, যা ব্যাকটেস্টের জন্য সময় সীমা নিজে নির্বাচন করার সুযোগ দেয়। এটি কৌশলের পারফরম্যান্স মূল্যায়নে আরও নমনীয়তা প্রদান করে।

কৌশলের ঝুঁকি ও সমাধান

-

বাজার যখন দীর্ঘমেয়াদে অস্থির থাকে, তখন MACD একাধিকবার ভুল সংকেত দেবে। এই ক্ষেত্রে EMA রেখার প্যারামিটার যথাযথভাবে সামঞ্জস্য করে কিছু গোলমাল ফিল্টার করা যেতে পারে।

-

KDJ নির্দেশকের প্যারামিটার ভুলভাবে সেট করলেও ফলাফল প্রভাবিত হতে পারে। একাধিক প্যারামিটার সেট পরীক্ষা করে আরও স্থিতিশীল প্যারামিটার সংমিশ্রণ নির্বাচন করা যেতে পারে।

-

ব্যাকটেস্টের সময় ভুলভাবে নির্বাচন করলে কৌশলের লাভ অতিরিক্ত বা কম অনুমান করা হতে পারে। প্রতিনিধিত্বমূলক সময় সীমা নির্বাচন করে পরীক্ষা করা উচিত।

অপ্টিমাইজেশনের দিকনির্দেশ

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

স্টপ-লস ব্যবস্থা যুক্ত করা। যখন মূল্য স্টপ-লস লাইন স্পর্শ করে, তখন জোরপূর্বক পজিশন বন্ধ করে ক্ষতি কমানো।

-

আরও নির্দেশক ফিল্টার যুক্ত করা। RSI, বলিঞ্জার ব্যান্ডের মতো অন্যান্য নির্দেশকের সঙ্গে সমন্বয় করলে সংকেতের নির্ভুলতা বৃদ্ধি পেতে পারে।

-

নির্দেশক প্যারামিটার অপ্টিমাইজ করা। EMA এবং KDJ প্যারামিটারের সংমিশ্রণ পরিবর্তন করে সর্বোত্তম প্যারামিটার খুঁজে বের করা।

-

মেশিন লার্নিং প্রযুক্তি ব্যবহার করে স্বয়ংক্রিয় অপ্টিমাইজেশন। নিউরাল নেটওয়ার্ক ইত্যাদি ব্যবহার করে কৌশলের প্যারামিটার প্রশিক্ষণ ও অপ্টিমাইজেশন করা।

সারসংক্ষেপ

এই কৌশলটি একটি সাধারণ ট্রেন্ড অনুসরণকারী কৌশল, যেখানে অতিরিক্ত ক্রয়/বিক্রয় নিয়ন্ত্রণ সহায়ক হিসাবে ব্যবহৃত হয়। এটি একাধিক নির্দেশকের সুবিধা একত্রিত করে, যা কার্যকরভাবে স্থিতিশীলতা এবং সংবেদনশীলতার মধ্যে ভারসাম্য বজায় রাখতে পারে। ক্রমাগত অপ্টিমাইজেশন ও সমন্বয়ের মাধ্যমে কৌশলের প্রযোজ্য পরিস্থিতি আরও বিস্তৃত করা সম্ভব, যার ফলে দীর্ঘমেয়াদী স্থিতিশীল মুনাফা অর্জন করা যায়।

- 1