বাজার বিপরীতমুখী কী পয়েন্ট কৌশল

সংক্ষিপ্ত বিবরণ

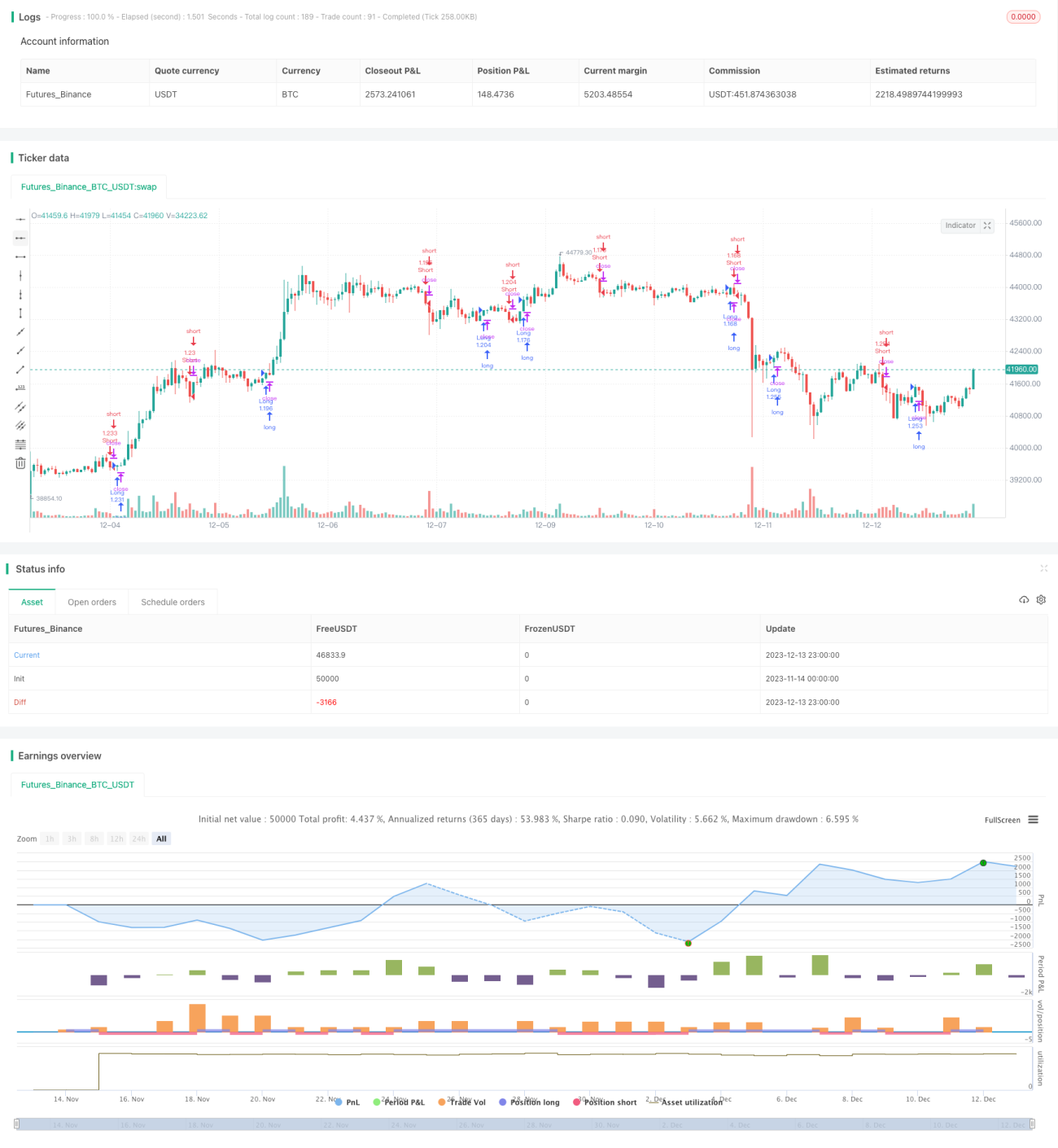

এই কৌশলটি উইলিয়ামস ইন্ডিকেটরের ব্রেকআউট নীতি এবং নির্দিষ্ট আকারের ক্যান্ডেলস্টিকের সাথে মিলিত হয়ে একটি কার্যকর লং ও শর্ট পজিশন খোলা ও বন্ধ করার পদ্ধতি তৈরি করে। এর ফলে বাজারের টার্নিং পয়েন্টে সঠিকভাবে লং বা শর্ট করা যায়, মাঝারি ও স্বল্পমেয়াদী ট্রেন্ড ধরা যায় এবং অতিরিক্ত মুনাফা অর্জন করা যায়।

কৌশলের নীতি

এই কৌশলে উইলিয়ামস ইন্ডিকেটরের ফ্র্যাক্টাল পয়েন্ট ব্যবহার করে রিভার্সাল সিগন্যাল চিহ্নিত করা হয়। যখন ওপরের বা নিচের ফ্র্যাক্টাল দেখা যায় এবং তা ক্যান্ডেলস্টিকের বডির দিকের সাথে মিলে যায়, তখন একটি ট্রেডিং সিগন্যাল তৈরি হয়।

বিশেষভাবে, কৌশলে একটি কাস্টম ইন্ডিকেটর WMX Williams Fractals সংজ্ঞায়িত করা হয়েছে। এই ইন্ডিকেটরে ফ্যাক্টর ফাংশন ব্যবহার করে ওপরের ফ্র্যাক্টাল (upFractal) এবং নিচের ফ্র্যাক্টাল (dnFractal) নির্ণয় করা হয়।

ওপরের ফ্র্যাক্টাল নির্ণয়ের যুক্তি: বর্তমান ক্যান্ডেলের সর্বোচ্চ দাম পূর্ববর্তী n (পরিবর্তনযোগ্য প্যারামিটার) সংখ্যক ক্যান্ডেলের সর্বোচ্চ দামের চেয়ে বেশি হলে, এটি ওপরের দিকে ব্রেকআউটের ফ্র্যাক্টাল নির্দেশ করে।

নিচের ফ্র্যাক্টাল নির্ণয়ের যুক্তি: বর্তমান ক্যান্ডেলের সর্বনিম্ন দাম পূর্ববর্তী n সংখ্যক ক্যান্ডেলের সর্বনিম্ন দামের চেয়ে কম হলে, এটি নিচের দিকে ব্রেকআউটের ফ্র্যাক্টাল নির্দেশ করে।

ওপরের ও নিচের ফ্র্যাক্টাল পাওয়ার পর, তাদের পরিবর্তন হয়েছে কিনা (অর্থাৎ থেকে বা থেকে তে) তা পরীক্ষা করা হয়। এই সময় ফ্র্যাক্টালটি সদ্য গঠিত হয়েছে, যা রিভার্সালের উচ্চ সম্ভাবনা নির্দেশ করে।

এরপর ক্যান্ডেলস্টিকের বডির দিকের সাথে মিলিয়ে নির্দিষ্ট ট্রেডিং সিগন্যাল নির্ণয় করা হয়। যখন ওপরের ফ্র্যাক্টাল তৈরি হয় এবং Close Open-এর চেয়ে বেশি হয়, তখন লং করা হয়। যখন নিচের ফ্র্যাক্টাল তৈরি হয় এবং Close Open-এর চেয়ে কম হয়, তখন শর্ট করা হয়।

কৌশলের সুবিধা

-

উইলিয়ামস ইন্ডিকেটরের ফ্র্যাক্টাল পয়েন্ট ব্যবহার করে রিভার্সাল পয়েন্ট চিহ্নিত করা হয়, যা একটি পরিণত ও নির্ভরযোগ্য প্রযুক্তিগত নির্দেশক।

-

ক্যান্ডেলস্টিকের বডির দিকের সাথে মিলিয়ে ট্রেডিং সিগন্যাল নিশ্চিত করা হয়, যা অ-ট্রেন্ড এলাকায় ভুল সিগন্যাল এড়াতে সহায়তা করে।

-

প্যারামিটার কম, শুধুমাত্র ফ্র্যাক্টাল পিরিয়ড n পরিবর্তন করতে হয়, যা পরীক্ষা ও অপ্টিমাইজেশনের জন্য সহজ।

-

পজিশন খোলার নিয়ম (যেমন পজিশনের আকার, ক্লোজ করার শর্ত) নমনীয়ভাবে সেট করা যায়, যা লাইভ ট্রেডিংয়ে ব্যবহারের জন্য উপযুক্ত।

কৌশলের ঝুঁকি

-

ফ্র্যাক্টাল গঠনের পর বাজার পুরোপুরি রিভার্সাল নাও হতে পারে; ট্রেন্ড বিচার করে ব্যবস্থা নেওয়া প্রয়োজন।

-

স্টপ-লসের অবস্থান সতর্কতার সাথে নির্ধারণ করতে হবে, যাতে নয়েজ বা বড় মুভমেন্টে স্টপ-লস না লাগে।

-

প্যারামিটার n বিভিন্ন সিম্বলের জন্য পরিবর্তন করতে হবে; পিরিয়ড খুব বড় বা খুব ছোট হলে প্রভাব বিস্তার করে।

সমাধান:

-

মুভিং এভারেজ ইত্যাদি নির্দেশক ব্যবহার করে বড় ট্রেন্ড চিহ্নিত করা যায়, যাতে ট্রেন্ডের বিপরীতে পজিশন না খোলা হয়।

-

ডাইনামিক ট্রেইলিং স্টপ-লস বা যুক্তিসঙ্গত ড্রডাউন সীমা নির্ধারণ করা।

-

ওয়াক ফরোয়ার্ড অ্যানালাইসিস পদ্ধতি ব্যবহার করে প্যারামিটার অপ্টিমাইজ করে সর্বোত্তম প্যারামিটার খুঁজে বের করা।

কৌশলের অপ্টিমাইজেশনের দিক

-

ফ্র্যাক্টাল ভিত্তিক রিভার্সাল কৌশলে একাধিকবার লাভের পর আবার রিভার্সাল হয়ে ক্ষতি হওয়ার সম্ভাবনা থাকে। ট্রেন্ড ফিল্টার যুক্ত করে ট্রেডিং সীমা আরও সীমিত করা যেতে পারে, অপ্রয়োজনীয় রিভার্সাল ট্রেড কমিয়ে।

-

বর্তমান স্টপ-লস পদ্ধতি সহজ, যা বাজারকে কার্যকরভাবে ট্র্যাক করতে পারে না। ট্রেইলিং স্টপ, টাইম স্টপ, ডাইনামিক স্টপ ইত্যাদি পদ্ধতি যোগ করা যেতে পারে।

-

বর্তমানে শুধুমাত্র ক্যান্ডেলের বডির দিক বিবেচনা করা হয়। যদি উইক, ক্লোজিং পজিশন ইত্যাদি আরও তথ্য যোগ করা হয়, তাহলে আরও নির্ভুল ট্রেডিং সিগন্যাল ডিজাইন করা সম্ভব।

সারসংক্ষেপ

এই কৌশলটি প্রযুক্তিগত নির্দেশক ভিত্তিক রিভার্সাল স্ট্র্যাটেজির অন্তর্ভুক্ত। এটি উইলিয়ামস ইন্ডিকেটরের ফ্র্যাক্টাল ব্যবহার করে টার্গেট স্টকে গুরুত্বপূর্ণ পয়েন্টে ট্রেন্ড পরিবর্তন ধরে এবং ক্যান্ডেল বডির সাথে মিলিয়ে ট্রেডিং সিগন্যাল তৈরি করে, যাতে অতিরিক্ত মুনাফা অর্জন করা যায়।

অন্যান্য রিভার্সাল স্ট্র্যাটেজির তুলনায়, এই কৌশলটি প্যারামিটারাইজড ডিজাইনের মাধ্যমে যুক্তিসঙ্গত, সহজে বোধগম্য, প্যারামিটার পরিবর্তন সহজ, পরীক্ষা করা সহজ এবং সরাসরি লাইভ ট্রেডিংয়ে ব্যবহারযোগ্য। পরবর্তী ধাপে ট্রেন্ড বিচার ও স্টপ-লস পদ্ধতি অপ্টিমাইজ করে আরও ভালো ফলাফল পাওয়া যেতে পারে।

/*backtest

start: 2023-11-14 00:00:00

end: 2023-12-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © WMX_Q_System_Trading

//@version=4- 1