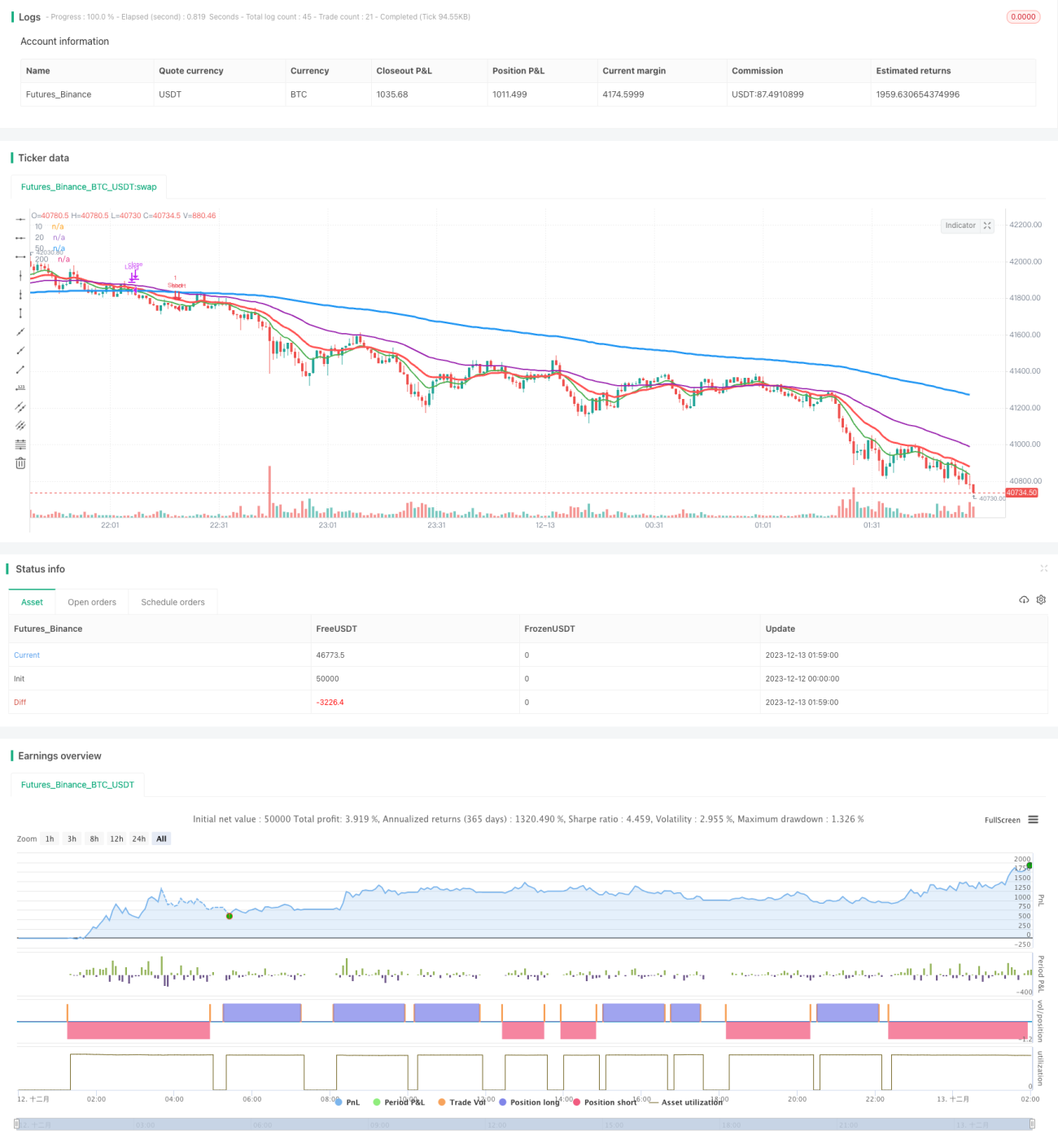

দ্বৈত চলমান গড় রেঞ্জ ব্রেকআউট কৌশল

সারসংক্ষেপ

এই কৌশলটি বিভিন্ন সময়কালের মুভিং এভারেজ গণনা করে এবং মূল্য কী মুভিং এভারেজ ভেঙে যায় তা বিচার করে, যার মাধ্যমে কম ঝুঁকিপূর্ণ ট্রেন্ড অনুসরণ করা সম্ভব হয়।

কৌশলের নীতি

যখন ১০-দিনের মুভিং এভারেজ ২০০-দিনের মুভিং এভারেজকে উপরের দিকে ক্রস করে এবং ২০-দিনের মুভিং এভারেজ ৫০-দিনের মুভিং এভারেজকে উপরের দিকে ক্রস করে, তখন লং পজিশন নেওয়া হয়; যখন ১০-দিনের মুভিং এভারেজ ২০০-দিনের মুভিং এভারেজকে নিচের দিকে ক্রস করে এবং ২০-দিনের মুভিং এভারেজ ৫০-দিনের মুভিং এভারেজকে নিচের দিকে ক্রস করে, তখন শর্ট পজিশন নেওয়া হয়। এখানে দ্বৈত মুভিং এভারেজ বিচারের মাধ্যমে মিথ্যা ব্রেকআউট কার্যকরভাবে ফিল্টার করা যায়।

কৌশলটি প্রথমে ১০ দিন, ২০ দিন, ৫০ দিন এবং ২০০ দিনের চারটি ভিন্ন সময়কালের এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) গণনা করে। এর মধ্যে ১০-দিনের লাইন স্বল্পমেয়াদী ট্রেন্ড, ২০-দিনের লাইন মধ্যমেয়াদী ট্রেন্ড, ৫০-দিনের লাইন মধ্যম থেকে দীর্ঘমেয়াদী ট্রেন্ড এবং ২০০-দিনের লাইন দীর্ঘমেয়াদী ট্রেন্ড নির্দেশ করে। যখন স্বল্পমেয়াদী ট্রেন্ড লাইন দীর্ঘমেয়াদী ট্রেন্ড লাইনকে উপরে বা নিচে ক্রস করে, তখন এটি ইঙ্গিত দেয় যে দাম বড় ধরনের ঊর্ধ্বমুখী বা নিম্নমুখী ব্রেকআউট করতে পারে। কিন্তু শুধুমাত্র একটি মুভিং এভারেজের ব্রেকআউটের উপর নির্ভর করলে মিথ্যা ব্রেকআউটের সম্ভাবনা থাকে। তাই কৌশলটি দ্বৈত মুভিং এভারেজ বিচার ব্যবহার করে: অর্থাৎ ১০-দিনের লাইন এবং ২০০-দিনের লাইন প্রথম স্তর গঠন করে স্বল্প ও দীর্ঘমেয়াদী ট্রেন্ডের সম্পর্ক বিচার করতে, এবং ২০-দিনের লাইন এবং ৫০-দিনের লাইন দ্বিতীয় স্তর গঠন করে মধ্যম ও দীর্ঘমেয়াদী ট্রেন্ডের সম্পর্ক বিচার করতে। শুধুমাত্র যখন দুই স্তরের বিচারের ফলাফল একমত হয়, তখনই ট্রেডিং সিগন্যাল তৈরি হয়।

এইভাবে দ্বৈত মুভিং এভারেজ ফিল্টারের মাধ্যমে মিথ্যা ব্রেকআউটের সম্ভাবনা কার্যকরভাবে কমানো যায়, ফলে উৎপন্ন ট্রেডিং সিগন্যাল আরও নির্ভরযোগ্য হয়।

কৌশলের সুবিধা

১. দ্বৈত মুভিং এভারেজ বিচার ব্যবহার করে মিথ্যা ব্রেকআউট কার্যকরভাবে ফিল্টার করা যায়, সিগন্যাল আরও নির্ভরযোগ্য।

২. একাধিক সময়কাল অংশগ্রহণ করে, বিচার প্রক্রিয়া আরও ব্যাপক এবং সতর্ক।

৩. প্যারামিটার সেটিং সহজ, বোঝা ও ব্যবহার করা সহজ।

কৌশলের ঝুঁকি

১. ট্রেন্ড অনুসরণের ক্ষমতা শক্তিশালী, কিন্তু রিভার্সালের সুযোগ কাজে লাগানো হয় না।

২. যখন ট্রেন্ড পরিবর্তিত হয়, তখন স্টপ লস বড় হতে পারে।

৩. দীর্ঘ ঐতিহাসিক ডেটা প্রয়োজন, নতুন স্টক বা অপর্যাপ্ত ডেটার ক্ষেত্রে কার্যকারিতা ভাল নাও হতে পারে।

মুভিং এভারেজ ব্রেকআউটের পরিসর যথাযথভাবে শিথিল করে বা ভলিউমের নিশ্চিতকরণের মতো অন্যান্য সূচক যোগ করে উন্নতি করা যেতে পারে।

কৌশল উন্নয়নের দিকনির্দেশনা

১. ভলিউমের নিশ্চিতকরণ যোগ করা। ট্রেডিং ভলিউম দামের ব্রেকআউট যাচাই করতে পারে, কম ভলিউমের মিথ্যা ব্রেকআউটে প্রবেশ এড়াতে সহায়তা করে।

২. অন্যান্য সূচকের সাথে একত্রিত করা, যেমন MACD, KDJ ইত্যাদি। আরও সূচক সিস্টেমের স্থিতিশীলতা বাড়াতে পারে।

৩. স্বয়ংক্রিয় প্যারামিটার অপ্টিমাইজেশন। জেনেটিক অ্যালগরিদম ইত্যাদির মাধ্যমে ১০ দিন, ২০ দিন ইত্যাদি মুভিং এভারেজের প্যারামিটার সেটিং অপ্টিমাইজ করে বিভিন্ন বাজার পরিবেশের সাথে খাপ খাওয়ানো যায়।

সারসংক্ষেপে, এই কৌশলটি মূলত দ্বৈত মুভিং এভারেজের উপর ভিত্তি করে তৈরি, যার সাথে প্যারামিটার অপ্টিমাইজেশন, ভলিউম এবং অন্যান্য সূচক যুক্ত করে একটি স্থিতিশীল ট্রেন্ড ফলোয়িং সিস্টেম কার্যকরভাবে নির্মাণ করা যায়।

উপসংহার

সামগ্রিকভাবে এই কৌশলটি একটি সহজ ও ব্যবহারিক ট্রেন্ড ফলোয়িং কৌশল। এটি প্রধান ট্রেডিং সিদ্ধান্তের ভিত্তি হিসেবে দ্বৈত মুভিং এভারেজ ব্যবহার করে এবং দ্বৈত ফিল্টারের মাধ্যমে মিথ্যা ব্রেকআউটের সম্ভাবনা কমিয়ে আরও নির্ভরযোগ্য সিগন্যাল তৈরি করে। এছাড়াও, প্যারামিটার সেটিং সহজ, ব্যবহার করা সহজ। উন্নত ঝুঁকি ব্যবস্থাপনা এবং আরও অপ্টিমাইজেশনের যথেষ্ট সুযোগ রয়েছে যা কৌশলটিকে আরও স্থিতিশীল এবং লাভজনক করতে পারে। সংক্ষেপে, এই কৌশলটি তার সরলতার জন্য পরিচিত এবং কোয়ান্টিটেটিভ ট্রেডিংয়ের জন্য একটি প্রাথমিক কৌশল হিসেবে ব্যবহারের উপযোগী।

- 1