দ্বৈত চ্যানেল ব্রেকআউট টার্টল কৌশল

সারসংক্ষেপ

ডুয়াল-চ্যানেল ব্রেকআউট টার্টল কৌশলটি ডনচিয়ান চ্যানেল ইন্ডিকেটর ব্যবহার করে ট্রেডিং সিগন্যাল তৈরি করার একটি ব্রেকআউট কৌশল। এই কৌশলটি একসঙ্গে দ্রুত চ্যানেল এবং ধীর চ্যানেল তৈরি করে, যেখানে দ্রুত চ্যানেলটি স্টপ লস মূল্য নির্ধারণে ব্যবহৃত হয়, এবং ধীর চ্যানেলটি অবস্থান খোলা ও বন্ধের সংকেত তৈরি করতে ব্যবহৃত হয়। যখন মূল্য ধীর চ্যানেলের উপরের ব্যান্ড ভেদ করে, তখন লং করা হয়; যখন মূল্য নিচের ব্যান্ডের নিচে নেমে যায়, তখন শর্ট করা হয়। এই কৌশলটির ট্রেন্ড অনুসরণের ক্ষমতা শক্তিশালী এবং ড্রডাউন নিয়ন্ত্রণ ভালো।

কৌশলের নীতি

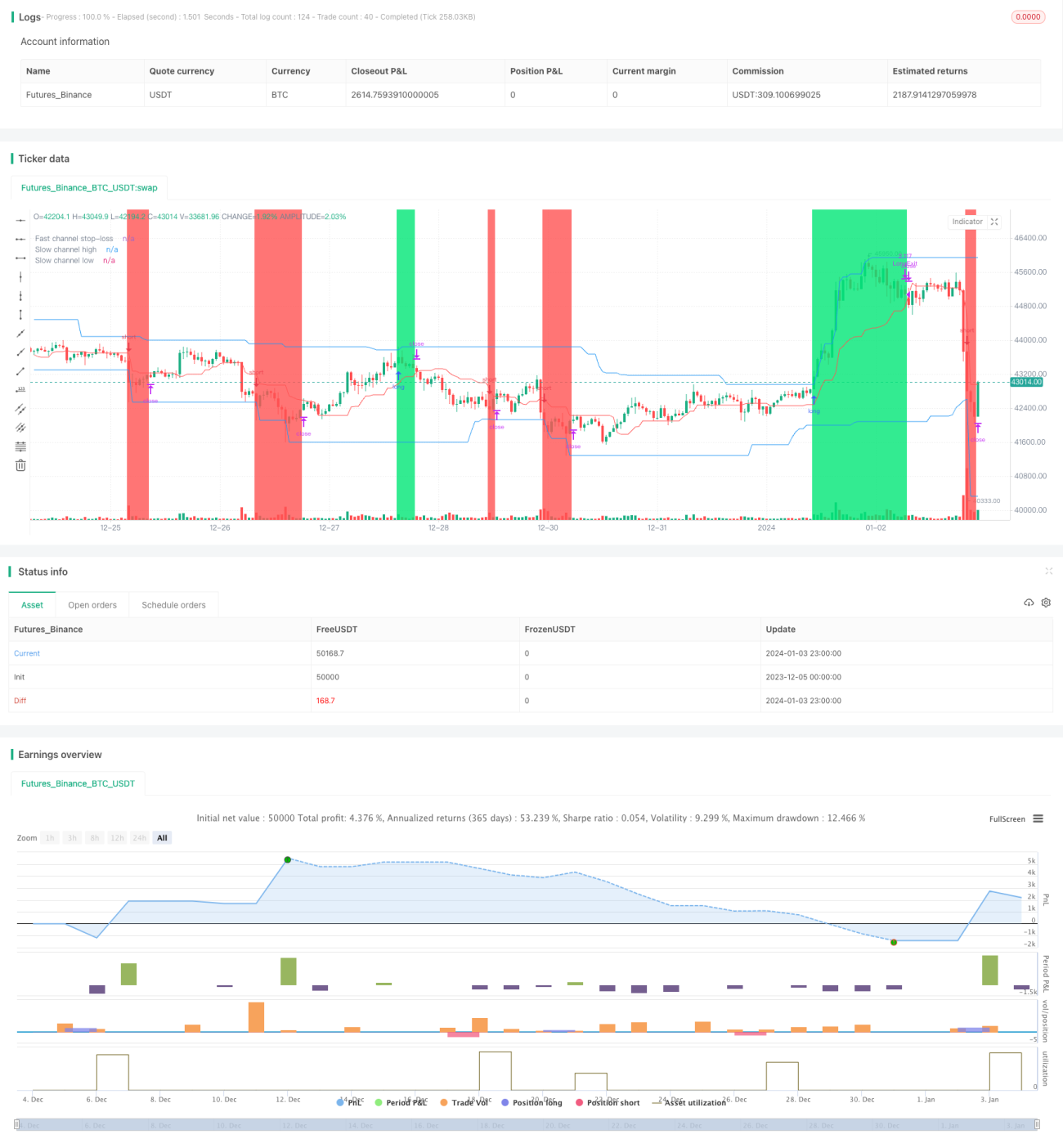

ডুয়াল-চ্যানেল ব্রেকআউট টার্টল কৌশলের মূল যুক্তি ডনচিয়ান চ্যানেল ইন্ডিকেটরের উপর ভিত্তি করে। ডনচিয়ান চ্যানেল সর্বোচ্চ ও সর্বনিম্ন মূল্য থেকে গণনা করা হয় এবং এতে উপরের ব্যান্ড, নিচের ব্যান্ড এবং মাঝের ব্যান্ড থাকে। কৌশলটি একইসঙ্গে দ্রুত চ্যানেল এবং ধীর চ্যানেল তৈরি করে, যার প্যারামিটার ব্যবহারকারী নির্ধারণ করেন। ডিফল্টভাবে, ধীর চ্যানেলের সময়কাল ৫০টি ক্যান্ডেল এবং দ্রুত চ্যানেলের সময়কাল ২০টি ক্যান্ডেল।

ধীর চ্যানেলের উপরের ও নিচের ব্যান্ড (নীল রেখা) ট্রেডিং সিগন্যাল তৈরি করতে ব্যবহৃত হয়। যখন মূল্য উপরের ব্যান্ড ভেদ করে, তখন লং করা হয়; যখন মূল্য নিচের ব্যান্ডের নিচে নেমে যায়, তখন শর্ট করা হয়। দ্রুত চ্যানেলের মাঝের ব্যান্ড (লাল রেখা) স্টপ লসের জন্য ব্যবহৃত হয়। লং অবস্থানের জন্য স্টপ লস মূল্য দ্রুত চ্যানেলের মাঝের ব্যান্ড; শর্ট অবস্থানের জন্য স্টপ লস মূল্যও দ্রুত চ্যানেলের মাঝের ব্যান্ড।

এইভাবে, ধীর চ্যানেল সংকেত তৈরি করে এবং দ্রুত চ্যানেল স্টপ লস পরিচালনা করে, ডুয়াল-চ্যানেলের সম্মিলিত ব্যবহার ট্রেডিং সিগন্যালের স্থিতিশীলতা নিশ্চিত করে এবং ঝুঁকি নিয়ন্ত্রণ করে। পটভূমির রঙ বর্তমান অবস্থানের দিক নির্দেশ করে: সবুজ লং, লাল শর্ট।

অতিরিক্তভাবে, কৌশলটি ঝুঁকির মাত্রা এবং পজিশন ম্যানেজমেন্ট নির্ধারণ করে। ডিফল্ট ঝুঁকির মাত্রা ২%। পজিশনের আকার ঝুঁকির মাত্রা এবং চ্যানেলের অস্থিরতা অনুযায়ী গণনা করা হয়। এটি কার্যকরভাবে প্রতি ট্রেডের ঝুঁকি এবং পর্যায়ক্রমে পজিশন বৃদ্ধি নিয়ন্ত্রণ করে।

সুবিধা বিশ্লেষণ

ডুয়াল-চ্যানেল ব্রেকআউট টার্টল কৌশলের নিম্নলিখিত সুবিধা রয়েছে:

-

ট্রেন্ড অনুসরণের ক্ষমতা শক্তিশালী। ডনচিয়ান চ্যানেল ব্যবহার করে ট্রেন্ড সনাক্তকরণ মধ্যম ও দীর্ঘমেয়াদী ট্রেন্ড কার্যকরভাবে ক্যাপচার করতে পারে। ডুয়াল-চ্যানেল ডিজাইন কৌশলটিকে কেবল শক্তিশালী ট্রেন্ডের বাজার অনুসরণ করতে সহায়তা করে।

-

ড্রডাউন ও ঝুঁকি নিয়ন্ত্রণ ভালো। দ্রুত চ্যানেলের মাঝের ব্যান্ড স্টপ লস হিসেবে ব্যবহার করে, উপরের ব্যান্ড থেকে মাঝের ব্যান্ড এবং নিচের ব্যান্ড থেকে মাঝের ব্যান্ড পর্যন্ত ঝুঁকি অঞ্চল তৈরি হয়, যা নিশ্চিত করে যে প্রতি ট্রেডের ক্ষতি নিয়ন্ত্রণযোগ্য। কৌশলটি ঝুঁকির মাত্রাও নির্ধারণ করে, যা অ্যাকাউন্টের সর্বোচ্চ ক্ষতি সরাসরি সীমাবদ্ধ করে।

-

ট্রেডিং সিগন্যাল স্থিতিশীল। ধীর চ্যানেলের প্যারামিটার বড়, তাই চ্যানেল গঠনে দীর্ঘ সময় লাগে, যা ঘন ঘন ট্রেডিং এড়ায়। অন্যদিকে, দ্রুত চ্যানেল স্টপ লস হিসেবে স্বল্পমেয়াদী সমন্বয় ধরতে পারে। এদের সম্মিলিত ব্যবহার স্থিতিশীল ট্রেডিং সিগন্যাল তৈরি করে।

-

পজিশন ও ঝুঁকি ব্যবস্থাপনা সম্পূর্ণ। কৌশলটি ডনচিয়ান চ্যানেলের অস্থিরতা ব্যবহার করে পজিশনের আকার গণনা করে, যা ঝুঁকির এক্সপোজার নিয়ন্ত্রণ করে। পর্যায়ক্রমে পজিশন বৃদ্ধি লং ও শর্ট উভয় পক্ষের অবস্থানকে ভারসাম্যপূর্ণ রাখে।

-

ভিজুয়াল ইন্ডিকেটর সহজবোধ্য। ডুয়াল-চ্যানেল, স্টপ লস লাইন এবং অবস্থানের পটভূমি স্পষ্টভাবে প্রদর্শিত হয়, যাতে ট্রেডিং যুক্তি সহজেই বোঝা যায়। একইসঙ্গে সর্বোচ্চ ড্রডাউন, সর্বোচ্চ ক্ষতির মতো গুরুত্বপূর্ণ সূচকও দেখানো হয়।

ঝুঁকি বিশ্লেষণ

ডুয়াল-চ্যানেল ব্রেকআউট টার্টল কৌশলের কিছু নির্দিষ্ট ঝুঁকিও রয়েছে:

-

ট্রেডিং সময়ের মধ্যে মূল্য কার্যকরভাবে ব্যবহার করতে পারে না। টার্টল কৌশল কেবল চ্যানেল ব্রেকআউটের সময় অবস্থান খোলে, আরও সঠিক পরিস্থিতিতে পজিশন বাড়াতে পারে না। এটি অপ্টিমাইজেশনের মাধ্যমে উন্নত করা যেতে পারে।

-

স্টপ লস পয়েন্ট সহজেই টার্গেট হতে পারে। টার্টল কৌশলের স্টপ লস একটি নির্দিষ্ট দ্রুত চ্যানেলের মাঝের ব্যান্ড। সক্রিয় বাজারে এটি স্টপ লসে ধরা পড়তে পারে। এটি মাঝের ব্যান্ডের প্যারামিটার গতিশীলভাবে সামঞ্জস্য করে সমাধান করা প্রয়োজন।

-

ডুয়াল-চ্যানেল প্যারামিটার সূক্ষ্মভাবে সমন্বয় প্রয়োজন। চ্যানেলের প্যারামিটার সঠিকভাবে সেট না করলে যুক্তিসঙ্গত ও স্থিতিশীল সংকেত পাওয়া যায় না। বর্তমান নির্দিষ্ট প্যারামিটার বাজারের পরিবর্তনের সাথে খাপ খাইয়ে নিতে পারে না, তাই স্বয়ং-অভিযোজন ক্ষমতা যুক্ত করা প্রয়োজন।

-

নাইট সেশন এবং প্রি-মার্কেট তথ্য ব্যবহার করতে পারে না। বর্তমান কৌশল কেবল লাইভ বাজারের উপর ভিত্তি করে ট্রেন্ড বিচার করে, প্রি-মার্কেট ও পোস্ট-মার্কেট মূল্য ট্রেডিং সিদ্ধান্তে অন্তর্ভুক্ত করতে পারে না। এটি ডেটা সমন্বয়ের মাধ্যমে উন্নত করা যেতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

ডুয়াল-চ্যানেল ব্রেকআউট টার্টল কৌশলের প্রধান অপ্টিমাইজেশনের দিকনির্দেশনাগুলি নিম্নরূপ:

-

ট্রেডিং সময়ের মধ্যে মূল্য ব্যবহার করে পজিশন সমন্বয় করা। ট্রেডিং সময়ে মূল্য ও চ্যানেলের দূরত্ব অনুযায়ী পজিশনের আকার সামঞ্জস্য করা যেতে পারে, কেবল লং বা শর্ট করার পরিবর্তে।

-

স্টপ লস কৌশলে বুদ্ধিমত্তা বৃদ্ধি করা। স্থির মাঝের ব্যান্ডের পরিবর্তে গতিশীলভাবে স্টপ লস গণনা করা, যাতে স্টপ লস পয়েন্ট টার্গেট হওয়া এড়ানো যায়।

-

চ্যানেল প্যারামিটারের স্বয়ং-অভিযোজিত অপ্টিমাইজেশন। চ্যানেলের প্যারামিটার বাজারের অবস্থার উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে সামঞ্জস্য করা উচিত, কৃত্রিমভাবে নির্ধারিত স্থির মানের পরিবর্তে।

-

প্রি-মার্কেট ও পোস্ট-মার্কেট মূল্য বিচার যোগ করা। কৌশলের সিদ্ধান্তে কেবল লাইভ মূল্য নয়, প্রি-মার্কেট ও পোস্ট-মার্কেট মূল্যও বিবেচনা করা উচিত, যাতে বাজারের আরও সম্পূর্ণ চিত্র পাওয়া যায়।

-

একাধিক স্টক বা সূচকের সাথে ট্রেডিং সংযুক্ত করা। কৌশলটি একাধিক স্টকে প্রয়োগ করে, বিভিন্ন স্টক ও সূচকের মধ্যে আর্বিট্রেজ ট্রেড কনফিগার করে আলফা অর্জন করা যেতে পারে।

সারসংক্ষেপ

ডুয়াল-চ্যানেল ব্রেকআউট টার্টল কৌশলটি সামগ্রিকভাবে একটি স্থিতিশীল, দক্ষ, এবং ঝুঁকি নিয়ন্ত্রণযুক্ত ট্রেন্ড ফলোয়িং কৌশল। কৌশলটি একসঙ্গে দ্রুত চ্যানেল ও ধীর চ্যানেল ব্যবহার করে, যা ট্রেডিং সিগন্যালের স্থিতিশীলতা নিশ্চিত করে এবং একইসঙ্গে ঝুঁকি ব্যবস্থাপনা সম্পন্ন করে। অতিরিক্তভাবে, পটভূমির রঙ, সর্বোচ্চ ড্রডাউন এবং পজিশন ম্যানেজমেন্ট কৌশলটিকে সহজে পরিচালনা ও অপ্টিমাইজ করার সুযোগ দেয়। সার্বিকভাবে, এটি একটি উচ্চমানের কোয়ান্টিটেটিভ কৌশল যা গভীরভাবে গবেষণা ও প্রয়োগের যোগ্য।

- 1