KAMA এবং মুভিং এভারেজ ভিত্তিক ট্রেন্ড ফলোয়িং কৌশল

সংক্ষিপ্ত বিবরণ

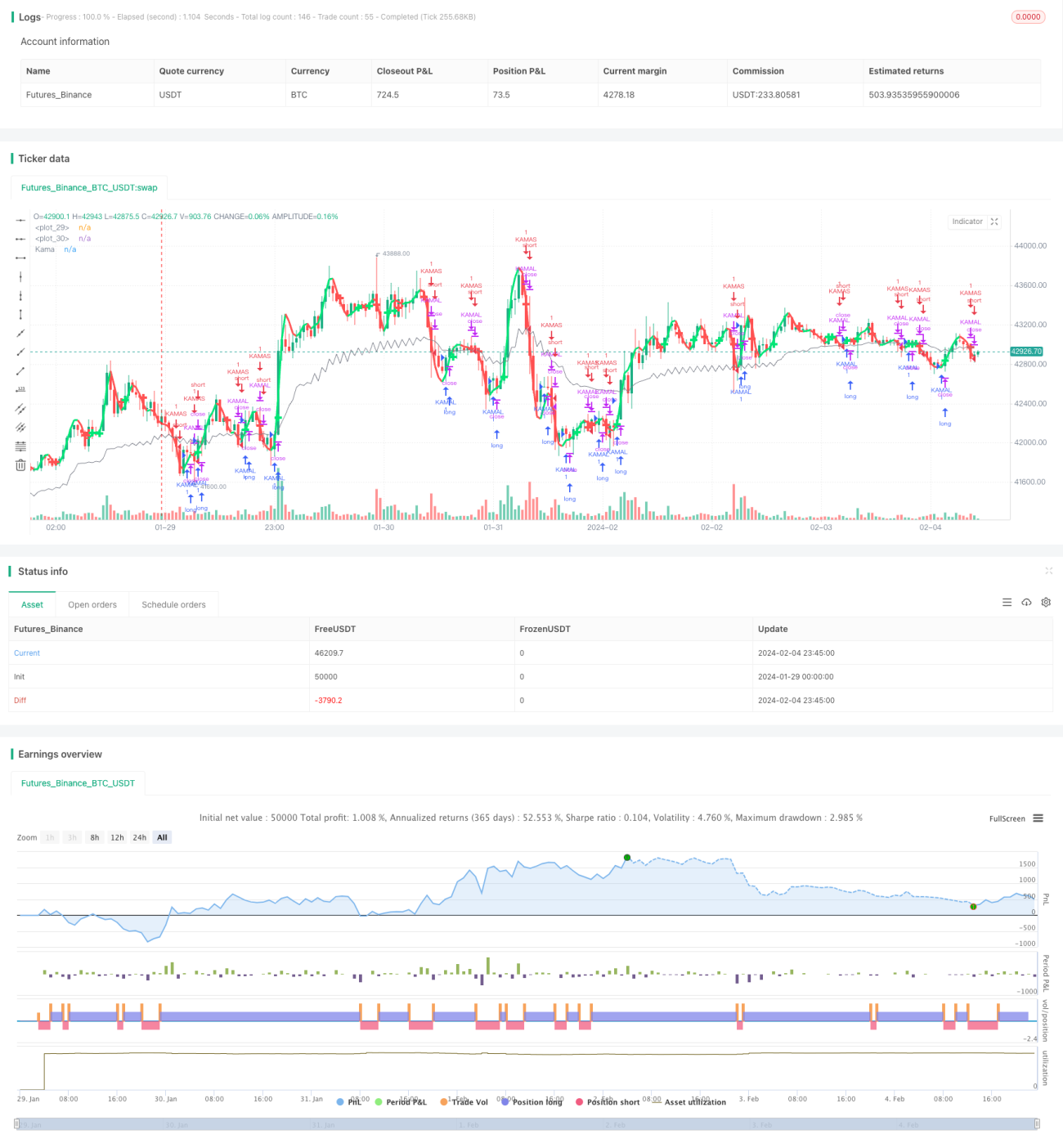

এই কৌশলের মূল ধারণা হলো বাজারের প্রবণতা চিহ্নিত করতে কামা মুভিং অ্যাভারেজ ইনডিকেটর এবং মুভিং অ্যাভারেজ ইনডিকেটর একত্রিত করা, যাতে প্রবণতা অনুসরণ করা যায়। যখন কামা মুভিং অ্যাভারেজ এবং মুভিং অ্যাভারেজের মধ্যে গোল্ডেন ক্রস ঘটে, তখন ঊর্ধ্বমুখী প্রবণতা শুরু হয়েছে বলে ধরে নিয়ে লং পজিশন নেওয়া হয়; যখন ডেথ ক্রস ঘটে, তখন নিম্নমুখী প্রবণতা শুরু হয়েছে বলে ধরে নিয়ে শর্ট পজিশন নেওয়া হয়।

কৌশলের নীতি

- কামা মুভিং অ্যাভারেজ গণনা করা হয়। কামা মুভিং অ্যাভারেজ (কামা) হলো একটি প্রবণতা অনুসরণকারী নির্দেশক যা বাজারের শব্দের প্রতি সংবেদনশীল এবং দামের প্রবণতা নির্ধারণ করতে ব্যবহার করা যায়।

- মুভিং অ্যাভারেজ গণনা করা হয়। এখানে দুটি ধাপের মুভিং অ্যাভারেজ গণনা করা হয়েছে: একটি হলো দ্রুতগতি সম্পন্ন ডাবল এক্সপোনেনশিয়াল মুভিং অ্যাভারেজ, এবং অন্যটি হলো সাধারণ ওয়েটেড মুভিং অ্যাভারেজ।

- যখন দ্রুত রেখা নিচ থেকে উপরে ধীর রেখা ভেদ করে, তখন লং পজিশন নেওয়া হয়; যখন দ্রুত রেখা উপর থেকে নিচে ধীর রেখা ভেদ করে, তখন শর্ট পজিশন নেওয়া হয়। এভাবেই প্রবণতা নির্ধারণ এবং অনুসরণ সম্পন্ন হয়।

- পজিশনে প্রবেশের পর, যখন দাম কামা মুভিং অ্যাভারেজ ভেদ করে, তখন পজিশন থেকে বেরিয়ে আসা হয়, যা প্রবণতা অনুসরণ করে প্রস্থান নিশ্চিত করে।

কৌশলের সুবিধা

- এই কৌশলটি কামা মুভিং অ্যাভারেজ এবং মুভিং অ্যাভারেজ নির্দেশক একত্রিত করে, যা বাজারের প্রবণতা সম্পর্কে মোটামুটি সঠিক সিদ্ধান্ত নেওয়ার সুযোগ দেয় এবং প্রবণতা অনুসরণের মাধ্যমে রিট্রেসমেন্ট নিয়ন্ত্রণ ক্ষমতা শক্তিশালী করে।

- কামা মুভিং অ্যাভারেজ বাজারের শব্দের প্রতি সংবেদনশীল, ফলে প্রবণতার পরিবর্তনের পয়েন্ট আগে থেকেই শনাক্ত করা যায়।

- মুভিং অ্যাভারেজের সমন্বয় স্পষ্ট এবং পরিচালনা সহজ, বোঝাও সহজ।

- কৌশলের প্যারামিটার অপটিমাইজেশনের যথেষ্ট সুযোগ রয়েছে; বিভিন্ন সম্পদ এবং ট্রেডিং যন্ত্রের জন্য প্যারামিটার সমন্বয় এবং অপটিমাইজেশন করা সম্ভব।

ঝুঁকি বিশ্লেষণ

- কামা মুভিং অ্যাভারেজ এবং মুভিং অ্যাভারেজের সমন্বয় বাজারের প্রবণতা নির্ধারণ করলেও ভুল সিদ্ধান্তের সম্ভাবনা থাকে। অন্যান্য নির্দেশকের মাধ্যমে সিদ্ধান্ত যাচাই করা প্রয়োজন।

- স্টপ-লসের ব্যবস্থা না থাকায় অস্বাভাবিক বাজার পরিস্থিতিতে বড় ধরনের ক্ষতি হতে পারে।

- প্যারামিটার সঠিকভাবে নির্ধারণ না করলে সিদ্ধান্ত ভুল হতে পারে; বিভিন্ন সম্পদের জন্য প্যারামিটার সমন্বয় প্রয়োজন।

অপটিমাইজেশনের পরামর্শ

- স্টপ-লস নির্ধারণের জন্য এটিআর (ATR) নির্দেশক যুক্ত করার কথা বিবেচনা করা যেতে পারে।

- কৌশলের মুনাফার উপর বিভিন্ন প্যারামিটারের প্রভাব পরীক্ষা করে সর্বোত্তম প্যারামিটার নির্বাচন করা যেতে পারে।

- অন্যান্য নির্দেশকের (যেমন অসিলেটর) মাধ্যমে যাচাই যোগ করে সিদ্ধান্তের নির্ভুলতা বাড়ানো যেতে পারে।

- প্যারামিটার স্ব-অভিযোজন এবং গতিশীল অপটিমাইজেশনের একটি কাঠামো তৈরি করা যেতে পারে, যাতে কৌশলের প্যারামিটার স্বয়ংক্রিয়ভাবে অপটিমাইজ হতে পারে।

সারসংক্ষেপ

এই কৌশলের সামগ্রিক ধারণা স্পষ্ট; কামা মুভিং অ্যাভারেজ এবং মুভিং অ্যাভারেজ নির্দেশকের গোল্ডেন ক্রস ও ডেথ ক্রস ব্যবহার করে প্রবণতা নির্ধারণ ও অনুসরণ করা হয়, এবং রিট্রেসমেন্ট নিয়ন্ত্রণ ক্ষমতা শক্তিশালী। প্যারামিটার সামঞ্জস্য ও অপটিমাইজেশনের মাধ্যমে ভালো ফলাফল অর্জন করা সম্ভব। তবে উন্নতির কিছু সুযোগও রয়েছে; আরও যাচাইকারী নির্দেশক এবং স্টপ-লস মডিউল যুক্ত করলে কৌশলের স্থিতিশীলতা ও মুনাফা অর্জনের ক্ষমতা আরও বৃদ্ধি পেতে পারে।

- 1