MACD EMA গোল্ডেন ক্রস ট্রেন্ড ফলোয়িং কৌশল

সংক্ষিপ্ত বিবরণ

এই কৌশলটি MACD নির্দেশক এবং এর মুভিং এভারেজ সিগন্যাল লাইনের ক্রসওভারের মাধ্যমে ট্রেন্ডের দিক নির্ধারণ করে এবং EMA নির্দেশকের মাধ্যমে বর্তমান ট্রেন্ডের শক্তি মূল্যায়ন করে ট্রেন্ড অনুসরণ করে। যখন MACD লাইন নিচ থেকে উপরে সিগন্যাল লাইন ভেঙে যায় তখন লং পজিশন নেওয়া হয়, এবং উপরে থেকে নিচে ভাঙলে শর্ট পজিশন নেওয়া হয়। একইসাথে EMA লাইন ট্রেন্ডের শক্তি নির্ধারণ করে মিথ্যা ব্রেকআউট ফিল্টার করতে সাহায্য করে।

কৌশলের মূলনীতি

এই কৌশলটি মূলত MACD নির্দেশকের উপর ভিত্তি করে ট্রেন্ডের দিক এবং প্রবেশের সময় নির্ধারণ করে। MACD লাইনের সিগন্যাল লাইন ভেঙে যাওয়া ইঙ্গিত দেয় যে মূল্যের ট্রেন্ড বিপরীত হচ্ছে, তাই ভাঙনের দিক অনুযায়ী লং বা শর্ট নেওয়ার সিদ্ধান্ত নেওয়া হয়। নির্দিষ্ট লজিক হলো: যখন ক্লোজিং প্রাইস EMA গড় লাইনের উপরে থাকে এবং MACD লাইন নিচ থেকে সিগন্যাল লাইন ভেঙে যায়, তখন লং; যখন ক্লোজিং প্রাইস EMA গড় লাইনের নিচে থাকে এবং MACD লাইন উপরে থেকে নিচে সিগন্যাল লাইন ভেঙে যায়, তখন শর্ট।

EMA গড় লাইনের ভূমিকা হলো ট্রেন্ডের সহায়ক নির্ধারণ। যদি দাম EMA গড় লাইনের উপরে থাকে তবে এটি ঊর্ধ্বমুখী ট্রেন্ড নির্দেশ করে, তখন MACD-এর নিচ থেকে ভাঙা সহজেই গোল্ডেন ক্রস সিগন্যাল তৈরি করে। অন্যদিকে, যদি দাম EMA গড় লাইনের নিচে থাকে তবে এটি নিম্নমুখী ট্রেন্ড নির্দেশ করে, তখন MACD-এর উপরে থেকে ভাঙা সহজেই ডেথ ক্রস সিগন্যাল তৈরি করে। EMA-এর দৈর্ঘ্য ট্রেন্ডের মধ্যমেয়াদি বা দীর্ঘমেয়াদি মাত্রাও নির্ধারণ করে।

এই পদ্ধতির মাধ্যমে, দাম বিপরীত হয়ে নতুন ট্রেন্ড শুরু হলে সময়মতো বাজারে প্রবেশ করা সম্ভব হয়, যা ট্রেন্ড অনুসরণের কার্যকারিতা নিশ্চিত করে।

সুবিধা বিশ্লেষণ

এই কৌশলটি দ্বৈত শর্ত ব্যবহার করে, যা একদিকে মূল্যের ট্রেন্ডের দিক বিবেচনা করে, অন্যদিকে নির্দেশকের মাধ্যমে সঠিক প্রবেশের সময় নির্ধারণ করে মিথ্যা ব্রেকআউটের ঝুঁকি কমায় এবং কৌশলের নির্ভরযোগ্যতা বাড়ায়। শুধুমাত্র MACD নির্দেশক ব্যবহারের তুলনায় এই কৌশলটি নতুন ট্রেন্ড শুরু হওয়ার সময় আরও নির্ভুলভাবে চিহ্নিত করতে পারে।

EMA গড় লাইনের ব্যবহার কৌশলটিকে কিছুটা হলেও স্বল্পমেয়াদি ওঠানামার প্রভাব ফিল্টার করতে এবং মধ্যম থেকে দীর্ঘমেয়াদি ট্রেন্ডে ফোকাস করতে সাহায্য করে। এটি MACD নির্দেশকের বিপরীতমুখী সংকেত চিহ্নিত করার ক্ষমতাকে কার্যকরভাবে সমর্থন করে।

এছাড়া, কৌশলটি একসাথে লং এবং শর্ট উভয় শর্ত নির্ধারণ করে, যা উঠা-নামা উভয় বাজার পরিস্থিতির জন্যই উপযুক্ত, ফলে কৌশলটির অভিযোজন ক্ষমতা বৃদ্ধি পায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলের প্রধান ঝুঁকি হলো MACD নির্দেশকের মিথ্যা সংকেত (ফেকআউট) দেওয়ার সম্ভাবনা বেশি, যা ভুলভাবে চিহ্নিত হতে পারে। তখন EMA গড় লাইনের সহায়ক ভূমিকা প্রয়োজন, তবে বিশেষ পরিস্থিতিতে এটি ব্যর্থও হতে পারে।

এছাড়া, কৌশলে লাভ-ক্ষতির অনুপাত ব্যবহার করে স্টপ-লস এবং টেক-প্রফিট শর্ত নির্ধারণ করা হয়েছে, যা কিছুটা স্বেচ্ছাচারী। যদি এই অনুপাত ঠিকমতো সেট না করা হয় তবে কৌশলের কার্যকারিতা প্রভাবিত হতে পারে।

সবশেষে, কৌশলে অ্যাকাউন্টের ১০০% ইকুইটি ব্যবহার করে পজিশন খোলার সহজ ব্যবস্থা রাখা হয়েছে, যা অর্থ ব্যবস্থাপনার বিষয়টি বিবেচনা করে না এবং বাস্তব ট্রেডিংয়ে ঝুঁকি তৈরি করে।

উন্নয়নের দিকনির্দেশনা

এই কৌশলের জন্য প্রধান কয়েকটি উন্নয়নের দিক হলো:

-

অন্যান্য নির্দেশক যোগ করে একাধিক নির্দেশকের সমন্বয় তৈরি করা, যা MACD-এর ভুল সংকেতের সম্ভাবনা আরও কমাতে পারে। উদাহরণস্বরূপ, KDJ, BOLL ইত্যাদি বিবেচনা করা যেতে পারে।

-

EMA গড় লাইনের দৈর্ঘ্য বিভিন্ন কম্বিনেশন অপ্টিমাইজ করে ট্রেন্ডের দিক নির্ধারণের জন্য সর্বোত্তম প্যারামিটার খুঁজে বের করা।

-

MACD প্যারামিটারও আরও অপ্টিমাইজ করে বিপরীতমুখী সময় নির্ধারণের জন্য সবচেয়ে নির্ভুল প্যারামিটার মান খুঁজে বের করা।

-

অর্থ ব্যবস্থাপনা মডিউল যুক্ত করা, যেমন লাভ-ক্ষতির অনুপাত ডায়নামিক ইনপুট হিসেবে রাখা, স্লিপেজ স্টপ-লস ইত্যাদি সেট করা।

-

বিভিন্ন কন্ট্রাক্টের কার্যকারিতা পরীক্ষা করে সবচেয়ে উপযোগী ট্রেডিং প্রোডাক্ট খুঁজে বের করা। যেমন ক্রিপ্টোকারেন্সি, ইন্ডেক্স ফিউচার ইত্যাদি।

সারসংক্ষেপ

এই MACD EMA গোল্ডেন ক্রস ট্রেন্ড ফলোয়িং কৌশলটি সামগ্রিকভাবে সহজ ও ব্যবহারিক। দ্বৈত নির্দেশকের মাধ্যমে সংকেতের নির্ভরযোগ্যতা নিশ্চিত করা হয় এবং সঠিক স্টপ-লস ও টেক-প্রফিট ব্যবস্থা লাভ লক করতে সাহায্য করে। প্রধান উন্নয়নের সুযোগ প্যারামিটার নির্বাচন, নির্দেশকের সমন্বয়, অর্থ ব্যবস্থাপনা ইত্যাদি ক্ষেত্রে রয়েছে। আরও উন্নয়ন ও পরীক্ষা-নিরীক্ষা করলে এই কৌশলটি একটি কার্যকর ট্রেন্ড ফলোয়িং কৌশলে পরিণত হতে পারে বলে আশা করা যায়।

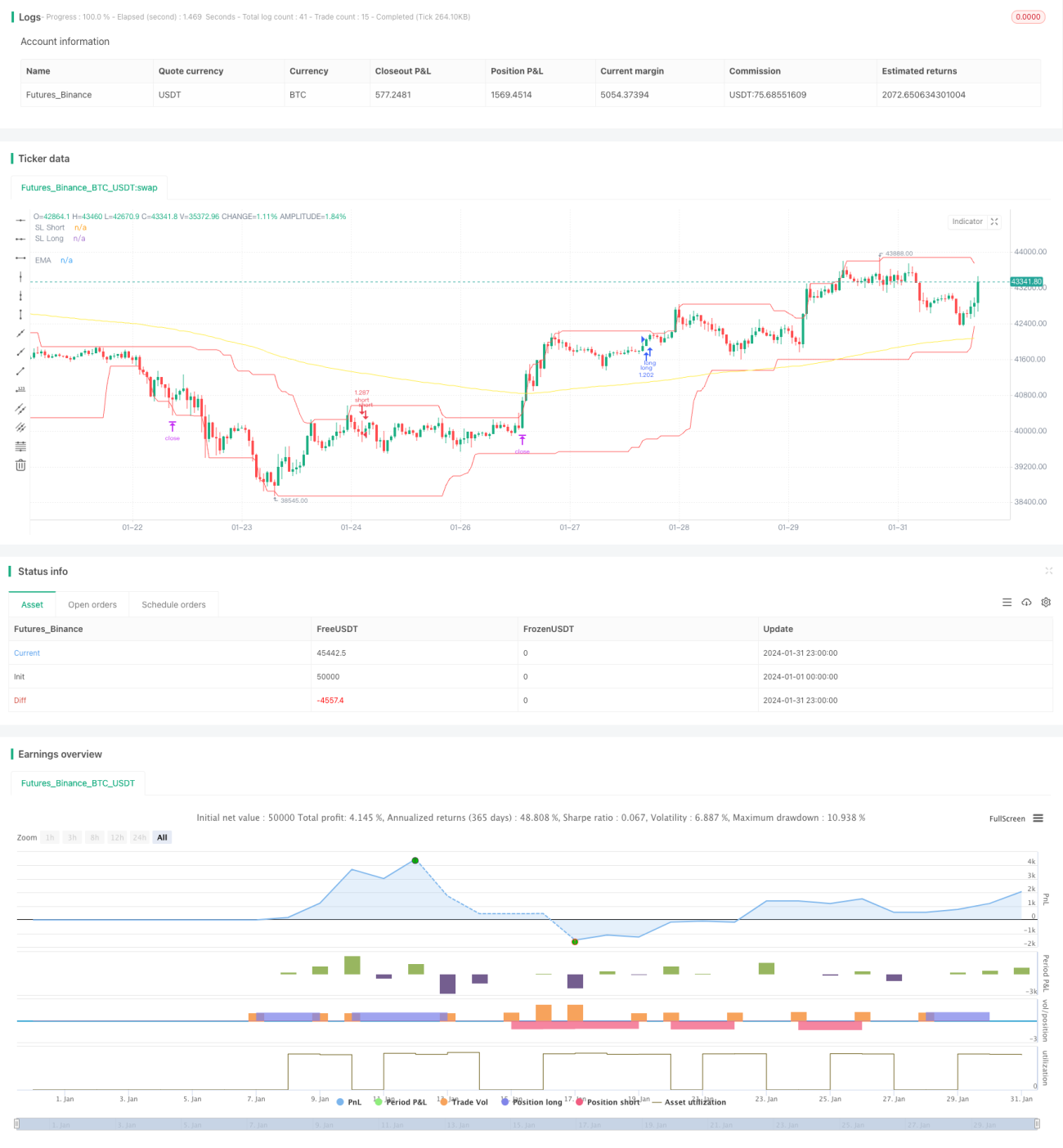

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="MACD EMA Strategy", shorttitle="MACD EMA STRAT", overlay = true, pyramiding = 0, max_bars_back=3000, calc_on_order_fills = false, commission_type = strategy.commission.percent, commission_value = 0, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, initial_capital=5000, currency=currency.USD)

- 1