একাধিক সময়সীমার মুভিং এভারেজ ক্রসওভার কৌশল

সংক্ষিপ্ত বিবরণ

মাল্টি টাইমফ্রেম মুভিং এভারেজ ক্রসওভার স্ট্রাটেজি (Multi Timeframe Moving Average Crossover Strategy) একটি অ্যালগরিদমিক ট্রেডিং কৌশল যা বিভিন্ন সময়周期ের মুভিং এভারেজের মধ্যে ক্রস সিগন্যাল ব্যবহার করে ট্রেন্ডের দিক নির্ণয় করে। এই কৌশলটি ট্রেন্ড ইন্ডিকেটর, মোমেন্টাম ইন্ডিকেটর এবং ভোলাটিলিটি ইন্ডিকেটরের সমন্বয় ব্যবহার করে, যার ফলে সিগন্যালগুলো আরও নির্ভরযোগ্য হয়।

কৌশলের নীতি

এই কৌশলটি বিভিন্ন সময়周期ের CCI ইন্ডিকেটর গণনা করে বাজারের ট্রেন্ডের দিক নির্ণয় করে, তারপর MACD ইন্ডিকেটরের সাথে গোল্ডেন ক্রস ও ডেথ ক্রস সিগন্যাল খোঁজে এবং শেষে ATR ইন্ডিকেটর ব্যবহার করে স্টপ লস ও টার্গেট নির্ধারণ করে, যার ফলে কম দামে কেনা ও বেশি দামে বিক্রি করা সম্ভব হয়।

বিস্তারিতভাবে, প্রথমে 20 সময়周期ের CCI ইন্ডিকেটর গণনা করা হয়, এর ধনাত্মক ও ঋণাত্মক মান দ্বারা বাজারের ট্রেন্ড নির্ণয় করা হয়; তারপর MACD ইন্ডিকেটরের দ্রুত ও ধীর গড় লাইন ক্রস করেছে কিনা তা দেখা হয়, যাতে কেনা-বেচার সিগন্যাল তৈরি হয়েছে কিনা তা বোঝা যায়; এরপর ATR ইন্ডিকেটর ব্যবহার করে ট্রেলিং স্টপ লস প্রক্রিয়া তৈরি করা হয়, যা মুনাফা আরও লক করে; শেষ পর্যন্ত, উপরের সব ইন্ডিকেটরের সিগন্যাল একত্রিত করে চূড়ান্ত কেনা-বেচার কৌশল সিগন্যাল তৈরি করা হয়।

কৌশলের সুবিধা

-

একাধিক ইন্ডিকেটরের সমন্বয়, সিগন্যালের নির্ভুলতা বৃদ্ধি

এই কৌশলটি CCI, MACD এবং ATR তিনটি ইন্ডিকেটরের সংমিশ্রণ ব্যবহার করে বাজারের ট্রেন্ড, মোমেন্টাম এবং ভোলাটিলিটি বিচার করে, ফলে সিগন্যালগুলি আরও সঠিক এবং নির্ভরযোগ্য হয়।

-

মাল্টি টাইমফ্রেম বিশ্লেষণ, বাজারের ছন্দ ধরা

বিভিন্ন সময়周期ের CCI ব্যবহার করে বাজারের সামগ্রিক গতিপথ নির্ধারণ করা হয়, এবং উচ্চ সময়周期ের MACD ব্যবহার করে কম দামে কেনার এবং বেশি দামে বিক্রির পয়েন্ট খুঁজে বের করা হয়, যা বাজারের বড় ট্রেন্ডের ছন্দ ধরে রাখতে সাহায্য করে।

-

ATR স্টপ লস ট্রেলিং, কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ

ATR ইন্ডিকেটর দ্বারা উৎপন্ন স্টপ লস বাজারের ভোলাটিলিটির উপর ভিত্তি করে যুক্তিসঙ্গত স্টপ লস পয়েন্ট নির্ধারণ করতে পারে, এবং ট্রেলিং স্টপ লস বৈশিষ্ট্য থাকায় কৌশলের ঝুঁকি ভালোভাবে নিয়ন্ত্রণ করা যায়।

কৌশলের ঝুঁকি

-

প্যারামিটার অপ্টিমাইজেশনের সীমিত সুযোগ

এই কৌশলে বেশিরভাগ প্যারামিটার সমন্বয় করার জায়গা খুব বেশি নয়, সহজেই ফলাফলের সীমায় পৌঁছে যায়, যা কৌশলের ফলাফল আরও উন্নত করতে বাধা সৃষ্টি করে।

-

একাধিক ইন্ডিকেটরের সংমিশ্রণ গণনার লোড বাড়ায়

যেহেতু কৌশলটি একাধিক ইন্ডিকেটর ব্যবহার করে সংমিশ্রণ গণনা করে, তাই গণনার লোড কিছুটা বেড়ে যায়। উচ্চ ফ্রিকোয়েন্সি ট্রেডিংয়ে ল্যাগিং সমস্যা হতে পারে।

-

সিগন্যাল ঘন ঘন আসে, ঝুঁকি নিয়ন্ত্রণ সীমিত

কৌশলের সিগন্যালগুলি বেশ ঘন ঘন আসতে পারে, এবং ঝুঁকি নিয়ন্ত্রণ মূলত ATR ইন্ডিকেটরের স্টপ লস ট্রেলিংয়ের উপর নির্ভরশীল, যা চরম বাজার পরিস্থিতিতে পর্যাপ্ত নয়।

কৌশলের অপ্টিমাইজেশন

-

মেশিন লার্নিং অ্যালগরিদম ব্যবহার করে প্যারামিটার অপ্টিমাইজেশনের দক্ষতা বাড়ানো

কিছু মেশিন লার্নিং হাইপারপ্যারামিটার অপ্টিমাইজেশন অ্যালগরিদম যেমন বায়েসিয়ান অপ্টিমাইজেশন, জেনেটিক অ্যালগরিদম ব্যবহার করা যেতে পারে, যাতে প্যারামিটার সমন্বয় আরও বুদ্ধিমান ও দক্ষ হয়।

-

কার্যকরী ইন্ডিকেটর যোগ করে কৌশলের নমনীয়তা বাড়ানো

অন্যান্য কার্যকরী ইন্ডিকেটর যেমন ভোলাটিলিটি ইন্ডিকেটর, ভলিউম ইন্ডিকেটর, সেন্টিমেন্ট ইন্ডিকেটর যোগ করার কথা বিবেচনা করা যেতে পারে, যা কৌশলের অভিযোজন ক্ষমতা এবং রোবাস্টনেস বাড়াবে।

-

ঝুঁকি ব্যবস্থাপনা মডিউল শক্তিশালী করা, কৌশলের ঝুঁকি নিয়ন্ত্রণ

আরও বিজ্ঞানসম্মত স্টপ লস নীতি ডিজাইন করা যেতে পারে, অথবা কিছু পজিশন সাইজিং বা মানি ম্যানেজমেন্ট মডিউল যোগ করা যেতে পারে, যা চরম বাজার পরিস্থিতির ঝুঁকি ভালোভাবে মোকাবেলা করতে এবং কৌশলের স্থিতিশীলতা নিশ্চিত করতে সহায়তা করবে।

উপসংহার

মাল্টি টাইমফ্রেম মুভিং এভারেজ ক্রসওভার স্ট্রাটেজি CCI, MACD এবং ATR এই তিনটি প্রধান ইন্ডিকেটরের সংমিশ্রণ ব্যবহার করে অপেক্ষাকৃত নির্ভরযোগ্য ট্রেন্ড বিচার এবং কার্যকর ঝুঁকি নিয়ন্ত্রণ অর্জন করে। এই কৌশলটি ট্রেন্ড, মোমেন্টাম এবং ভোলাটিলিটি এই তিনটি দিক বিবেচনা করে, যার ফলে সিগন্যালের নির্ভুলতা বেশি, বাজারের ছন্দ ধরা যায় এবং ঝুঁকি কার্যকরভাবে নিয়ন্ত্রণ করা যায়। অবশ্যই, কৌশলটির কিছু সীমাবদ্ধতাও রয়েছে যেমন প্যারামিটার অপ্টিমাইজেশনের সীমিত সুযোগ, গণনার লোড বেশি এবং ঝুঁকি নিয়ন্ত্রণ আরও উন্নত করা সম্ভব। আরও ইন্ডিকেটর অন্তর্ভুক্ত করা, উন্নত প্যারামিটার অপ্টিমাইজেশন পদ্ধতি ব্যবহার করা এবং আরও শক্তিশালী ঝুঁকি নিয়ন্ত্রণ মডিউল ডিজাইন করার মাধ্যমে এই কৌশলটি আরও উন্নত ও অপ্টিমাইজ করা যেতে পারে।

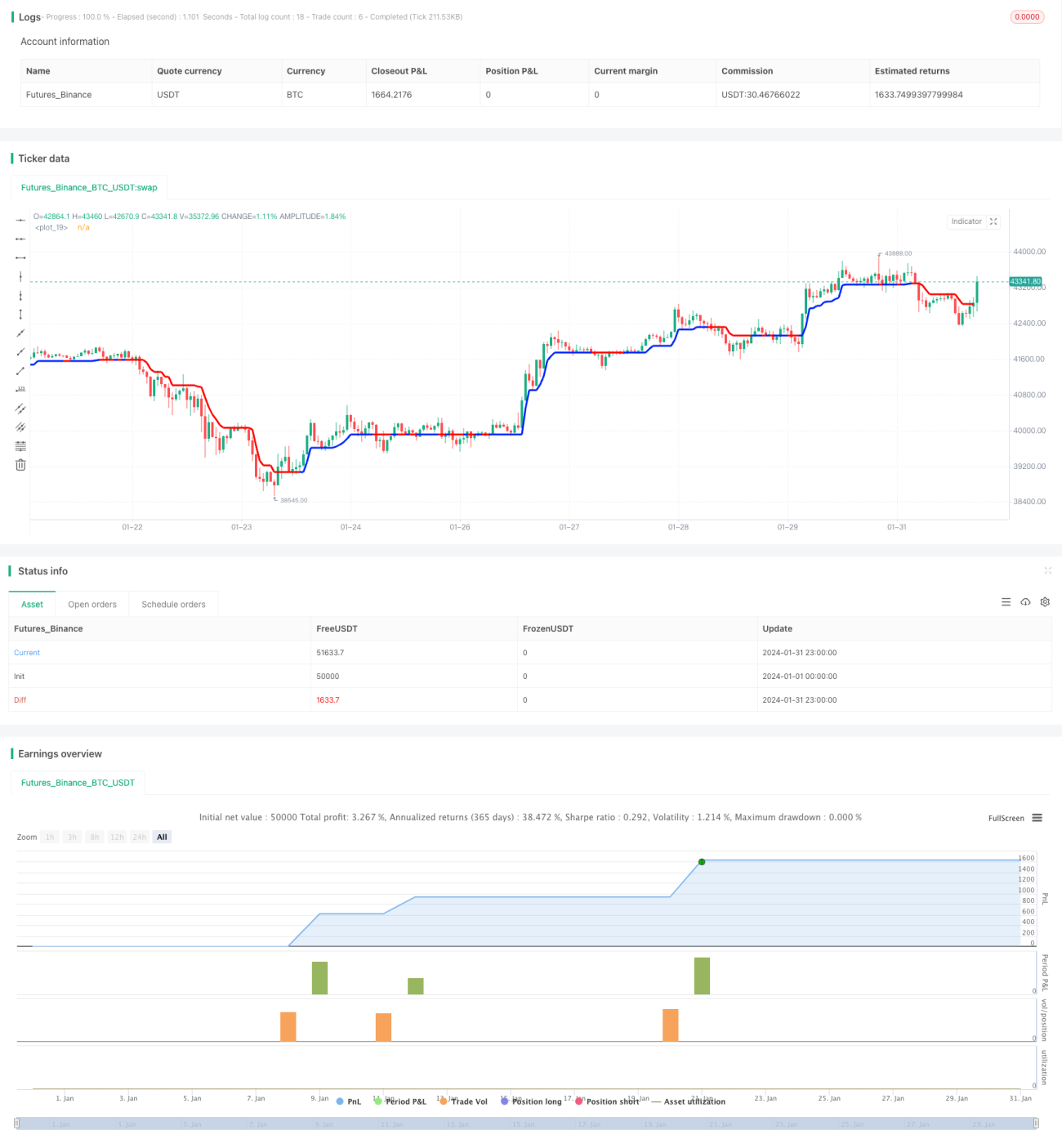

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('smplondonclinic Strategy', shorttitle='SMPLC Strategy', overlay=true, pyramiding = 0, process_orders_on_close = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

direction = input.string(title='Entry Direction', defval='Long', options=['Long', 'Short', 'Both'],group = "Strategy Entry Direction")- 1