মুভিং এভারেজ ক্রসওভার দীর্ঘমেয়াদী এবং পরিমাণগত কৌশল

সারসংক্ষেপ

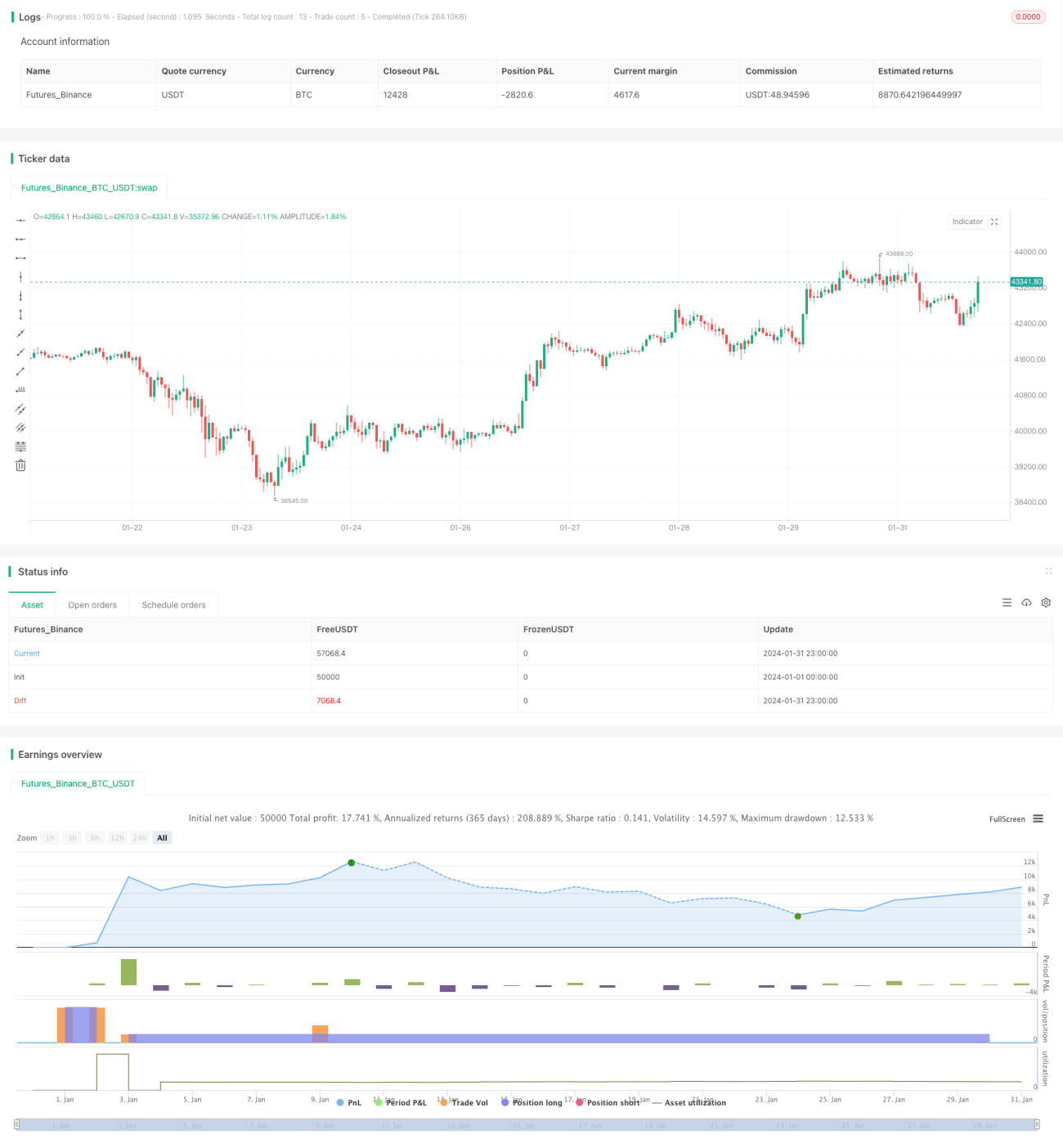

এই কৌশলটি বিভিন্ন সময়কালের মুভিং এভারেজ ক্রসওভার প্যাটার্ন এবং RSI সূচক ব্যবহার করে বাজারের ক্রয়-বিক্রয়ের সময় নির্ধারণ করে, দীর্ঘমেয়াদী হোল্ডিং মডেল বাস্তবায়ন করে। প্যারামিটার সমন্বয়ের মাধ্যমে কৌশলটি রিয়েল-টাইমে অপ্টিমাইজ করা যায় এবং এটি বড় সূচকের দীর্ঘমেয়াদী বিনিয়োগের জন্য উপযোগী।

কৌশলের মূলনীতি

এই কৌশলটি মূলত EMA এভারেজ লাইনের গোল্ডেন ক্রস এবং ডেথ ক্রস ব্যবহার করে ক্রয় ও বিক্রয়ের সময় নির্ধারণ করে। একইসাথে, এটি RSI সূচক ব্যবহার করে ওভারবট বা ওভারসোল্ড অবস্থা নির্ধারণ করে।

বিশেষ করে, ক্রয় সংকেত নির্ধারণের যুক্তি হল: যখন দাম EMA20 এর নিচে নেমে আসে এবং তারপর EMA50 এর উপরে উঠে গোল্ডেন ক্রস গঠন করে, তখন ক্রয় করা হয়, যা প্রবণতার মোড় আরও কার্যকরভাবে নির্ধারণ করতে সাহায্য করে। এছাড়াও, শর্ত পূরণ করতে হবে যে ক্লোজিং মূল্য খোলার মূল্যের চেয়ে কম এবং আগের দিনের সর্বনিম্ন মূল্যের চেয়েও কম, যা কিছু মিথ্যা ব্রেকআউট ফিল্টার করতে পারে।

উপরোক্ত ক্রয় শর্তগুলিকে বিভিন্ন প্যারামিটার দিয়ে সজ্জিত করে, আমরা ৪টি ক্রয় নিয়ম তৈরি করেছি, যা বিভিন্ন মুভিং এভারেজ সময়কাল এবং পরিমাণ ওয়াটার লেভেলের সাথে সম্পর্কিত। এটি ধাপে ধাপে পজিশন তৈরির মাধ্যমে পরিমাণের সমান বিতরণ নিশ্চিত করে।

অন্যদিকে, বিক্রয় বা প্রস্থানের ক্ষেত্রে শর্ত হল: যখন দাম EMA10 এর উপরে উঠে ডেথ ক্রস গঠন করে এবং RSI সূচক ওভারবট সংকেত দেখায়, তখন বিক্রয়; অথবা যখন দাম EMA10 এর নিচে নেমে ডেথ ক্রস গঠন করে এবং RSI ওভারসোল্ড দেখায়, তখন বিক্রয়। এছাড়াও, নির্দিষ্ট লাভের অনুপাত পূরণের শর্তও পরীক্ষা করা হয়। এটি লাভ লক করতে সাহায্য করে এবং একইসাথে RSI সূচক ব্যবহার করে ভুল সিদ্ধান্তের সম্ভাবনা হ্রাস পায়।

কৌশলের সুবিধা বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধা হল মুভিং এভারেজের ক্রসওভার প্যাটার্ন ব্যবহার করে বাজারের মোড় নির্ধারণ করা, যা প্রবণতা ট্র্যাকিং সক্ষম করে। একক মুভিং এভারেজ সিস্টেমের তুলনায়, ডাবল মুভিং এভারেজ ক্রসওভার পদ্ধতি কিছু মিথ্যা সংকেত ফিল্টার করতে পারে। এছাড়াও, এই কৌশলে RSI সূচক অন্তর্ভুক্ত করে ওভারবট এবং ওভারসোল্ড এলাকা নির্ণয় করা হয়, যা কার্যকরভাবে ট্রেডিং ঝুঁকি কমাতে পারে।

আরেকটি সুবিধা হল প্যারামিটার সমন্বয়ের মাধ্যমে ধাপে ধাপে পজিশন তৈরি করা। এই পিরামিড পদ্ধতিতে পজিশন যোগ করলে খরচের মূল্য ক্রমাগত নিচের দিকে সরে যায়, যার ফলে প্রবণতা দেখা দিলে সর্বোচ্চ মুনাফা পাওয়া যায়। একইসাথে, এটি পরিমাণের বিতরণ নিশ্চিত করে এবং একক পরিমাণের ঝুঁকি হ্রাস করে।

কৌশলের ঝুঁকি বিশ্লেষণ

এই কৌশলের প্রধান ঝুঁকিগুলি হল:

-

মুভিং এভারেজ সিস্টেম নিজেই ল্যাগিংয়ের প্রতি সংবেদনশীল, এটি অপ্রত্যাশিত ঘটনার সময় দ্রুত প্রতিক্রিয়া জানাতে পারে না, যার ফলে সময়মতো স্টপ-লস নেওয়া সম্ভব হয় না। এই ঝুঁকি স্টপ-লস পয়েন্ট যুক্ত করে কমানো যেতে পারে।

-

এই কৌশলে ক্রয়ের সময়সীমার কোনো সীমা নেই; ভুল কনফিগারেশনের কারণে খুব তাড়াতাড়ি ক্রয় হয়ে যেতে পারে, ফলে রেঞ্জ-বাউন্ড মার্কেটে আটকে যেতে পারে। এই ঝুঁকি ক্রয়ের সময়সীমা সীমিত করে সমাধান করা যেতে পারে।

-

এই কৌশলের ধাপে ধাপে পজিশন তৈরির পদ্ধতি খুব বড় পজিশনের দিকে নিয়ে যেতে পারে, যা একতরফা ব্রেকআউটের ঝুঁকি সহ্য করতে পারে না। এটি ওয়াটার লেভেল প্যারামিটার সমন্বয় এবং ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা যুক্ত করে কমানো যেতে পারে।

কৌশলের অপ্টিমাইজেশন দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

স্টপ-লস কৌশল যুক্ত করা: যখন দাম নির্দিষ্ট গুরুত্বপূর্ণ সাপোর্ট লেভেলের নিচে ভেঙে যায়, তখন স্টপ-লস দিয়ে প্রস্থান করা, যা নিম্নমুখী ঝুঁকি কার্যকরভাবে নিয়ন্ত্রণ করতে পারে।

-

ট্রেডের আগে ভেরিফিকেশন মডিউল যুক্ত করা: বড় টাইমফ্রেমের প্রবণতা যাচাই করা, শুধুমাত্র যখন প্রবণতা ঊর্ধ্বমুখী হয় তখনই পজিশন খোলা, যা বিপরীত প্রবণতার ঝুঁকি এড়াতে সহায়তা করে।

-

ক্রয়ের সময়সীমা সীমিত করা: শুধুমাত্র একটি নির্দিষ্ট সময়ের মধ্যে পজিশন যোগ করার অনুমতি দেওয়া, যাতে খুব তাড়াতাড়ি পজিশন খোলা না হয়।

-

মেশিন লার্নিং অ্যালগরিদম এবং মাল্টি-ফ্যাক্টর ব্যবহার করে ক্রয়ের সময় নির্ধারণ করা, যা কৌশলের জয়ের হার বাড়াতে পারে।

সারসংক্ষেপ

এই নিবন্ধটি একটি দীর্ঘমেয়াদী কোয়ান্ট কৌশলের ধারণা বিস্তারিতভাবে বর্ণনা করে। এই কৌশলটি ডাবল মুভিং এভারেজ ক্রসওভার প্যাটার্ন এবং RSI সূচক ব্যবহার করে এন্ট্রি পয়েন্ট নির্ধারণ করে এবং ধাপে ধাপে পজিশন তৈরির মাধ্যমে সর্বোচ্চ দক্ষতা অর্জন করে। প্যারামিটার সমন্বয়ের মাধ্যমে এই কৌশলটি বেশিরভাগ সূচক এবং স্টকের জন্য প্রযোজ্য, এটি একটি অপেক্ষাকৃত সাধারণ দীর্ঘমেয়াদী ট্র্যাকিং কৌশল। একইসাথে, এই কৌশলের সম্ভাব্য ঝুঁকি পয়েন্ট এবং পরবর্তী অপ্টিমাইজেশন ধারণাগুলিও বিশ্লেষণ করা হয়েছে। বিশ্বাস করা যায়, ক্রমাগত উন্নতির মাধ্যমে এই কৌশলটি দীর্ঘমেয়াদী বাস্তব ট্রেডিংয়ের জন্য একটি উপযুক্ত পছন্দ হয়ে উঠতে পারে।

- 1