দ্বৈত চলমান গড় প্রতিরোধ প্রত্যাবর্তন কৌশল

সংক্ষিপ্ত বিবরণ

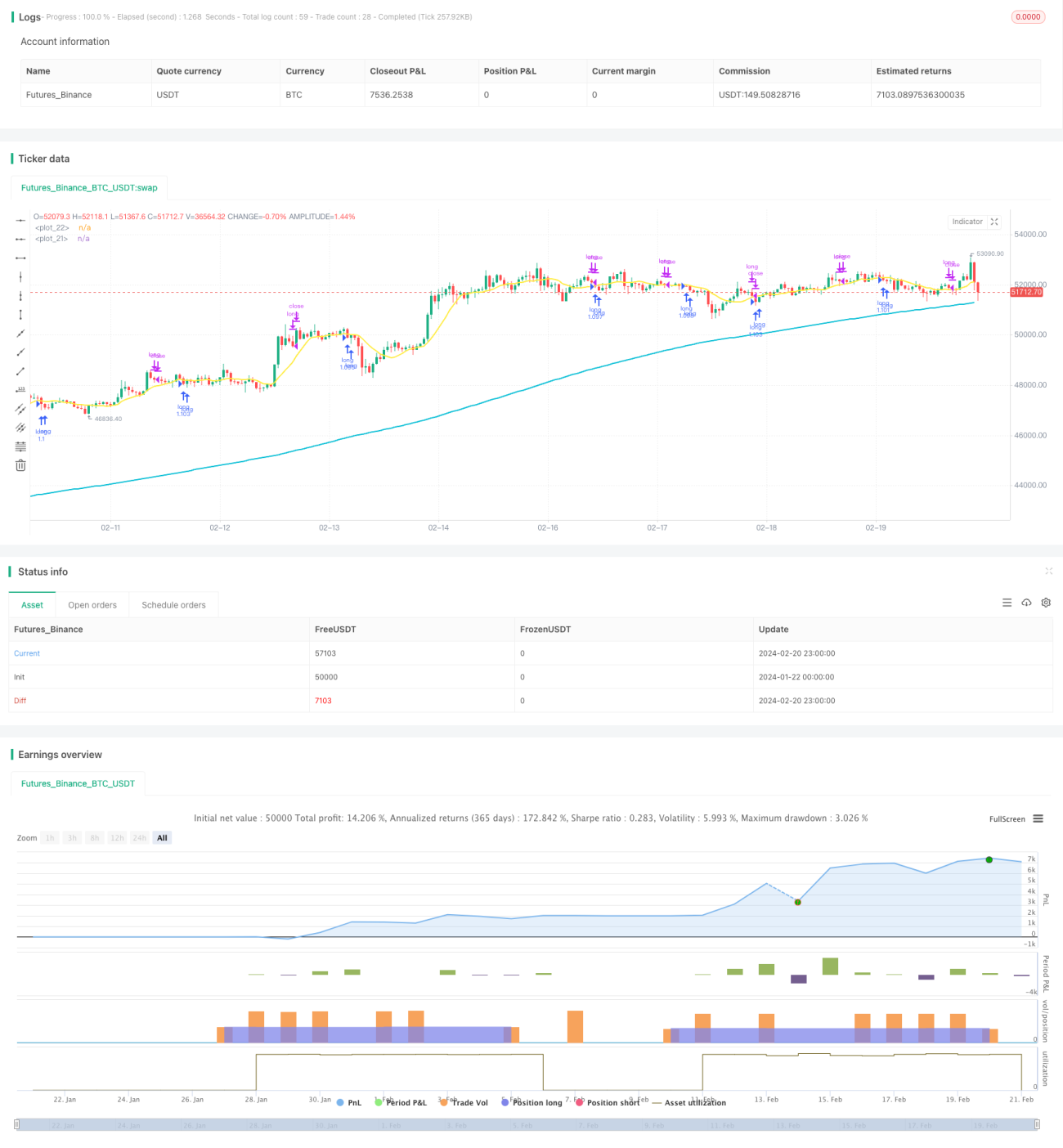

ডুয়াল মুভিং এভারেজ প্রেসার রিকভারি স্ট্র্যাটেজি হলো একটি অত্যন্ত সহজ স্টক ইনডেক্স হেজিং কৌশল। এটি কেবল লং ট্রেড করে, যখন দীর্ঘমেয়াদী ট্রেন্ড ঊর্ধ্বমুখী থাকে, তখন দাম প্রতিরোধ স্তরের কাছে এলে পজিশন খোলে, যাতে বাজার প্রতিরোধ ভেঙে বড় বেড়ে যাওয়ার পর প্রবেশ না করতে হয়, ফলে ভালো ক্রয় মূল্য লক করা যায়।

কৌশলের মূলনীতি

এই কৌশলটি একই সাথে দীর্ঘমেয়াদী ২০০-দিনের মুভিং এভারেজ এবং স্বল্পমেয়াদী ১০-দিনের মুভিং এভারেজ ব্যবহার করে। কেবলমাত্র যখন ক্লোজিং মূল্য ২০০-দিনের লাইনের উপরে থাকে, অর্থাৎ দীর্ঘমেয়াদী ট্রেন্ড ঊর্ধ্বমুখী, তখনই পজিশন খোলা যায়। যখন ক্লোজিং মূল্য ১০-দিনের লাইনের নিচে থাকে, তখন স্টক ইনডেক্সকে প্রতিরোধ অঞ্চলে বলে গণ্য করা হয়। এই সময় যদি RSI নির্দেশক ৩০-এর কম হয়, তাহলে বোঝায় শেয়ারের দাম পুনরুদ্ধার হতে পারে, তখন লং পজিশন খোলা হয়।

একবার পজিশন খোলার পর, ৫% স্টপ-লস এবং ১০% টেক-প্রফিট সেট করে ট্রেড থেকে বেরিয়ে যাওয়া হয়। অতিরিক্তভাবে, যদি দাম ১০-দিনের লাইন ভেঙে উপরের দিকে যায়, তাহলেও সক্রিয়ভাবে টেক-প্রফিট নেওয়া হয়।

সুবিধা বিশ্লেষণ

ডুয়াল মুভিং এভারেজ প্রেসার রিকভারি স্ট্র্যাটেজির সবচেয়ে বড় সুবিধা হলো এর শক্তিশালী ট্রেন্ড ফলো করার ক্ষমতা। দীর্ঘ ও স্বল্প দুই ধরনের মুভিং এভারেজ ব্যবহার করে এটি কার্যকরভাবে দীর্ঘমেয়াদী ট্রেন্ডের দিক নির্ণয় করতে পারে। যখন দীর্ঘমেয়াদী ট্রেন্ড ঊর্ধ্বমুখী থাকে, তখনই লং পজিশন খোলার কথা বিবেচনা করা হয়। এটি অন্ধভাবে লং করার ঝুঁকি এড়ায়।

দ্বিতীয়ত, এই কৌশলের প্রবেশের সময় নির্বাচন অত্যন্ত নির্ভুল। এটি মুভিং এভারেজের ব্যবধান থেকে আসা প্রতিরোধকে ব্যবহার করে, ওভারবট/ওভারসোল্ড নির্দেশকের সঙ্গে মিলিয়ে পুনরুদ্ধারের সর্বোত্তম সময়ে প্রবেশ করে। এর ফলে প্রবেশ মূল্য তুলনামূলকভাবে ভালো হয় এবং বড় মুনাফার স্থান পাওয়া সম্ভব হয়।

ঝুঁকি বিশ্লেষণ

ডুয়াল মুভিং এভারেজ প্রেসার রিকভারি স্ট্র্যাটেজির সবচেয়ে বড় ঝুঁকি হলো এটি সহজেই একাধিক ছোট ছোট স্টপ-লস তৈরি করতে পারে। যখন দাম প্রতিরোধ অঞ্চলে বারবার ওঠানামা করে, তখন সহজেই বারবার স্টপ-লস ট্রিগার হতে পারে। এই পরিস্থিতিতে একাধিক ছোট ক্ষতির ঝুঁকি দেখা দেয়।

অতিরিক্তভাবে, যদি দীর্ঘমেয়াদী ট্রেন্ড ভুলভাবে নির্ণয় করা হয়, ফলে প্রবেশের পর প্রতিরোধ ভেঙে বড় বেড়ে যাওয়ার ঘটনা ঘটে, তাহলে স্টপ-লস বড় হতে পারে এবং আরও বেশি ঝুঁকি তৈরি করতে পারে।

ঝুঁকি নিয়ন্ত্রণের জন্য স্টপ-লসের পরিসর কিছুটা শিথিল করা যেতে পারে এবং পজিশন হোল্ডিং সময় বাড়ানো যেতে পারে। একই সঙ্গে দীর্ঘমেয়াদী ট্রেন্ড সাবধানে বিচার করা উচিত, ভুল লং পজিশনের ঝুঁকি এড়াতে।

অপ্টিমাইজেশনের দিক

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

দীর্ঘমেয়াদী ট্রেন্ড বিচারের জন্য আরও উপাদান যুক্ত করা। শুধু মুভিং এভারেজের বাইরে মৌলিক বিষয়, ট্রেডিং ভলিউম পরিবর্তন ইত্যাদি আরও নির্দেশক অন্তর্ভুক্ত করে দীর্ঘমেয়াদী ট্রেন্ড সম্পর্কে আরও নির্ভুল বিচার করা যেতে পারে।

-

প্রবেশের সময় নির্বাচন অপ্টিমাইজ করা। প্রতিরোধ ভাঙার আগে ভলিউম স্পষ্টভাবে বৃদ্ধি পেয়েছে কিনা তা নির্ণয় করা যায়, যা পুনরুদ্ধারের শক্তি এবং প্রশস্ততা বিচারে সহায়ক।

-

টেক-প্রফিট পদ্ধতি অপ্টিমাইজ করা। বিদ্যমান টেক-প্রফিট পদ্ধতি তুলনামূলকভাবে নিষ্ক্রিয়, এটি ধারাবাহিকভাবে লাভ কাটতে পারে না। ট্রেইল স্টপের মতো আরও গতিশীল টেক-প্রফিট পদ্ধতি গবেষণা করা যেতে পারে, যা ঝুঁকি নিয়ন্ত্রণযোগ্য রাখার পাশাপাশি আরও বেশি লাভ অর্জনে সাহায্য করে।

-

পজিশন ম্যানেজমেন্ট অপ্টিমাইজ করা। বাজারের ওঠানামার প্রশস্ততা অনুযায়ী রিয়েল-টাইমে পজিশন সামঞ্জস্য করা যায়। এটি লাভ-ক্ষতির ওঠানামা কমাতে পারে এবং আরও স্থিতিশীল রিটার্ন কার্ভ পেতে সাহায্য করে।

উপসংহার

ডুয়াল মুভিং এভারেজ প্রেসার রিকভারি স্ট্র্যাটেজি একটি সহজ ও ব্যবহারিক হেজিং কৌশল। এটি কার্যকরভাবে দীর্ঘমেয়াদী ট্রেন্ড অনুসরণ করতে পারে এবং ভালো পুনরুদ্ধারের সময় বেছে নিয়ে পজিশন খুলতে পারে। স্টপ-লস ও টেক-প্রফিটের মাধ্যমে মুনাফা লক করে ঝুঁকি এড়ানো যায়। এই কৌশলের তাত্ত্বিক ভিত্তি সহজ, বেশিরভাগ মানুষের ব্যবহারের জন্য উপযুক্ত, এটি একটি ভালো হেজিং কৌশলের বিকল্প।

প্রবেশের সময় নির্বাচন, গতিশীল টেক-প্রফিট পদ্ধতি ও পজিশন ম্যানেজমেন্ট অপ্টিমাইজেশনের মাধ্যমে এই কৌশলটির উন্নতির অনেক সম্ভাবনা রয়েছে, যা আরও গবেষণার যোগ্য।

- 1