BB-Doppel-Long-Short-Handelsstrategie

Übersicht

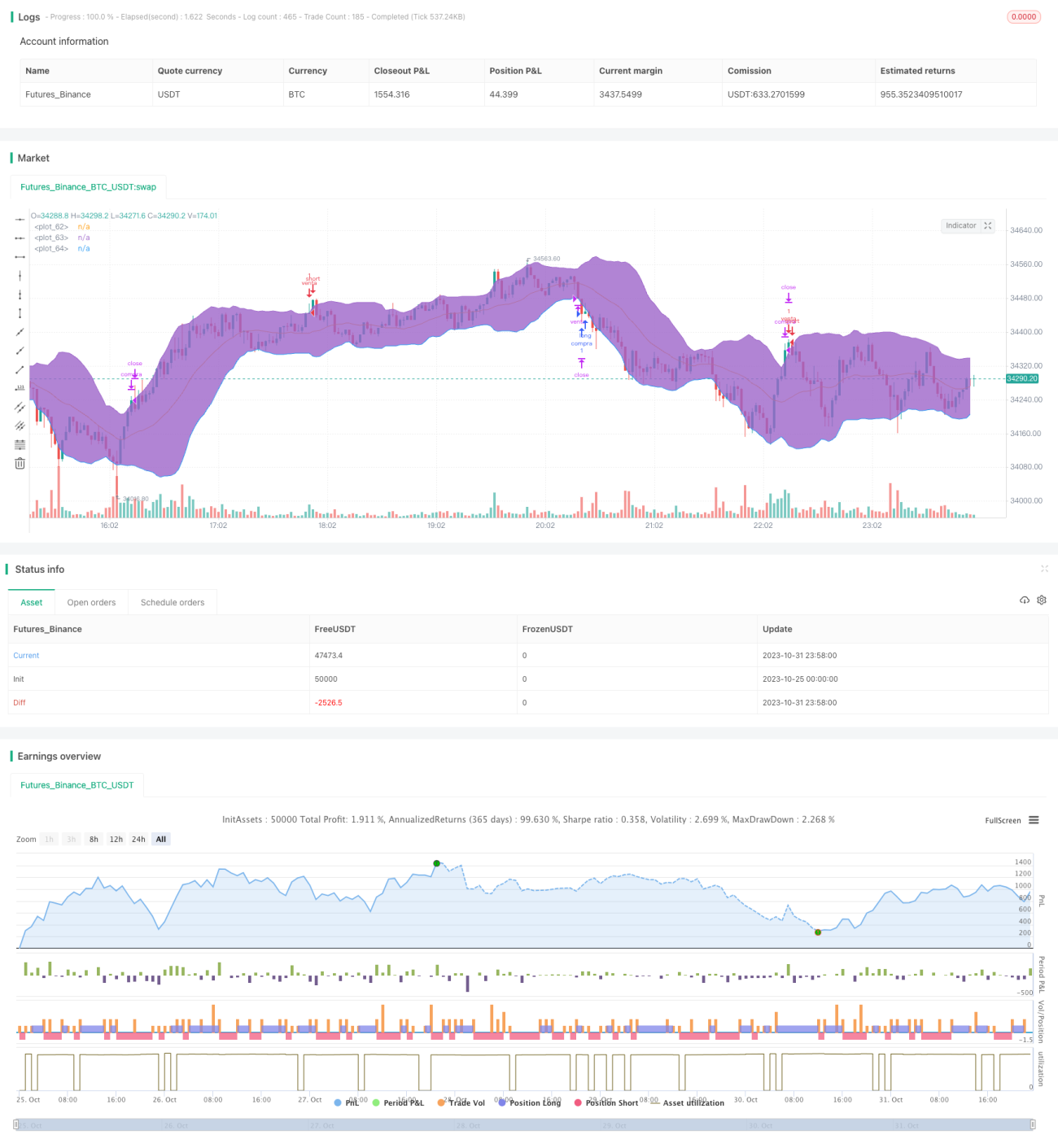

Die BB-Doppel-Long-Short-Handelsstrategie ist eine Strategie, die Bollinger-Bänder für den bidirektionalen Handel nutzt. Sie kombiniert die mittlere, obere und untere Linie der Bollinger-Bänder, um Long- und Short-Positionen zu eröffnen und zu schließen. Wenn der Preis die obere Linie berührt, wird eine Short-Position eröffnet; bei Berührung der unteren Linie wird eine Long-Position eröffnet. Stop-Loss und Take-Profit werden festgelegt. Die Strategie ist einfach und leicht umsetzbar und kann die wichtigsten Trends des Marktes erfassen.

Prinzipanalyse

Die Strategie basiert hauptsächlich auf dem Prinzip der Bollinger-Bänder. Die Bollinger-Bänder bestehen aus der mittleren Linie, der oberen Linie und der unteren Linie, die den Preistrend repräsentieren. Die mittlere Linie ist der n-Tage-gleitende Durchschnitt, die obere Linie ist die mittlere Linie + k-fache Standardabweichung, die untere Linie ist die mittlere Linie - k-fache Standardabweichung. Wenn der Preis die obere Linie durchbricht, deutet dies auf einen überkauften Markt hin, und es sollte eine Short-Position in Betracht gezogen werden; wenn der Preis die untere Linie unterschreitet, deutet dies auf einen überverkauften Markt hin, und es sollte eine Long-Position in Betracht gezogen werden.

Im Detail berechnet die Strategie zunächst die mittlere, obere und untere Linie der Bollinger-Bänder. Dann wird geprüft, ob der Preis die obere Linie berührt; falls ja, wird eine Short-Position eröffnet; falls der Preis die untere Linie berührt, wird eine Long-Position eröffnet. Nach der Eröffnung werden Stop-Loss und Take-Profit festgelegt. Beispielsweise wird bei einer Long-Position der Stop-Loss-Preis auf den Eröffnungspreis minus einem bestimmten Prozentsatz und der Take-Profit-Preis auf den Eröffnungspreis plus einem bestimmten Prozentsatz gesetzt. Schließlich definiert die Strategie auch Schließbedingungen, darunter Stop-Loss, Take-Profit und das Wiedereintreten der Bollinger-Bänder in den Bereich.

Die gesamte Strategie nutzt die Eigenschaft der Bollinger-Bänder, überkaufte und überverkaufte Märkte anzuzeigen, um präzise Long- und Short-Trades durchzuführen. Wenn sich der Markt in verschiedenen Phasen befindet, kann der aktuelle Trend anhand der Bollinger-Bänder beurteilt werden, um entsprechende Handelsstrategien anzuwenden.

Vorteilsanalyse

Die Strategie hat folgende Vorteile:

-

Trend erfassen: Die Bollinger-Bänder können die Haupttrendrichtung erkennen und rechtzeitig Positionen eröffnen, um den Trend zu nutzen.

-

Bidirektionaler Handel: Es können sowohl Long- als auch Short-Trades durchgeführt werden, ohne auf eine Richtung beschränkt zu sein.

-

Risikomanagement: Stop-Loss und Take-Profit stellen sicher, dass jeder Trade über Absicherungsmaßnahmen verfügt.

-

Einfach und klar: Basierend auf den Bollinger-Bändern sind die Regeln direkt und leicht verständlich.

-

Leicht optimierbar: Durch Anpassung von Parametern wie Periodenlänge und Standardabweichungsmultiplikator kann die Strategie optimiert werden.

-

Anpassbar an verschiedene Märkte: Geeignet für Aktien, Devisen, Kryptowährungen usw.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

-

Risiko des Versagens der Bollinger-Bänder: Bei extremen Marktschwankungen können die Bollinger-Bänder versagen.

-

Risiko des Durchbrechens des Stop-Loss: Bei starken Trendänderungen kann der Stop-Loss durchbrochen werden.

-

Risiko der Überoptimierung: Eine übermäßige Optimierung der Strategie kann zu Überanpassung führen.

-

Risiko einer zu hohen Handelsfrequenz: Bei häufigen Schwankungen der Bollinger-Bänder kann es zu übermäßigen Trades kommen.

-

Risiko des vorzeitigen Ausstiegs: Ein alleiniges Verlassen auf die Bollinger-Bänder kann zu einem vorzeitigen Ausstieg führen.

Entsprechende Lösungen:

-

Kombination mit Trendindikatoren: Erkennen eines Versagens der Bollinger-Bänder und rechtzeitiges Abschalten der Strategie.

-

Verwendung eines gleitenden Stop-Loss: Stop-Loss folgt dem Preis.

-

Backtesting über mehrere Märkte und Zeitrahmen: Vermeidung von Überoptimierung.

-

Angemessene Erweiterung des Schwankungsbereichs der Bollinger-Bänder: Reduzierung der Handelsfrequenz.

-

Hinzufügen von Ausstiegsindikatoren: z. B. MACD zur Bestätigung der Bollinger-Bänder-Signale.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Anpassung der Bollinger-Bänder-Parameter: z. B. Anpassung der Periodenparameter an unterschiedliche Marktzyklen, Anpassung des Standardabweichungsmultiplikators an die Marktvolatilität.

-

Hinzufügen eines Trendfilters: Kombination mit Indikatoren wie gleitenden Durchschnitten, um falsche Signale der Bollinger-Bänder ohne klaren Trend zu vermeiden.

-

Optimierung der Stop-Loss-Strategie: z. B. gleitender Stop-Loss, der den Preis enger verfolgt, oder Festlegung des Stop-Loss-Bereichs auf Basis des ATR.

-

Hinzufügen eines Einstiegsfilters: z. B. Durchbruch des Schlusskurses durch die Bollinger-Bänder, um falsche Ausbrüche innerhalb der Bänder zu vermeiden.

-

Nutzung von maschinellem Lernen zur automatischen Optimierung der Parameter: Intelligente Parameteranpassung.

-

Ergänzung von Ausstiegsindikatoren: z. B. Divergenzen des MACD als zusätzliche Ausstiegssignale zu den Bollinger-Bändern.

Zusammenfassung

Die BB-Doppel-Long-Short-Handelsstrategie ist insgesamt eine sehr typische und praktische Bollinger-Bänder-Strategie. Sie nutzt die Bollinger-Bänder, um überkaufte und überverkaufte Zustände zu erkennen, Markttrends zu erfassen und bidirektional zu handeln, während sie mit Take-Profit und Stop-Loss das Risiko kontrolliert. Die Strategie hat die Vorteile der Trenderfassung, des bidirektionalen Handels und des Risikomanagements, birgt aber auch Risiken wie das Versagen der Bollinger-Bänder. Wir können die Effektivität der Strategie verbessern, indem wir die Bollinger-Bänder-Parameter anpassen, Trendfilter hinzufügen, die Stop-Loss-Strategie optimieren usw. Die Strategie hat eine hohe Praktikabilität und Entwicklungspotenzial und ist eine empfehlenswerte, einfache und praktische Handelsstrategie.

- 1