Dynamische RSI-Oszillationsstrategie

Überblick

Diese Strategie kombiniert dynamische Unterstützungs-/Widerstandsniveaus mit dem Relative-Stärke-Index (RSI). Sie legt den überkauften/überverkauften Bereich des RSI fest und prüft beim Durchbrechen der dynamischen Unterstützungs-/Widerstandsniveaus, ob der RSI in den überkauften/überverkauften Bereich eintritt, um Kauf- und Verkaufssignale zu generieren.

Prinzip

1. Dynamische Unterstützungs-/Widerstandsniveaus

Die security-Funktion wird verwendet, um den Schlusskurs als dynamisches Unterstützungs-/Widerstandsniveau zu erhalten. Wenn der Preis dieses dynamische Niveau durchbricht, wird ein Handelssignal erzeugt.

2. RSI-Indikator

Es werden die durchschnittlichen Kursgewinne und -verluste über einen bestimmten Zeitraum berechnet. Durch den Vergleich beider wird der RSI-Wert ermittelt, um zu beurteilen, ob der überkaufte/überverkaufte Bereich erreicht wurde.

3. Handelssignale

Wenn der Preis das dynamische Niveau durchbricht und der RSI noch nicht in den überkauften/überverkauften Bereich eingetreten ist, wird ein Kauf-/Verkaufssignal generiert. Ist er bereits eingetreten, wird das durch den Durchbruch entstandene Signal ignoriert.

4. Ausstiegssignale

Eine Position wird geschlossen, wenn der Preis zum dynamischen Niveau zurückfällt, oder wenn der RSI in den normalen Bereich zurückkehrt.

Vorteile

-

Nutzung dynamischer Unterstützungs-/Widerstandsniveaus zur Trendbestimmung erhöht die Gewinnwahrscheinlichkeit.

-

Der RSI-Indikator filtert falsche Ausbrüche und verhindert zufällige Einstiege.

-

Die Kombination von Trend und Indikator eignet sich für verschiedene Marktsituationen.

-

Klare Regeln, einfach umsetzbar.

Risiken und Lösungen

-

Das dynamische Niveau kann mehrfach getestet und durchbrochen werden, was Fehlsignale verursacht. Eine entsprechende Vergrößerung der Durchbruchsschwelle kann dies filtern.

-

Ein einzelner RSI-Indikator kann Fehlentscheidungen treffen; die Einführung anderer Indikatoren zur Kombinationsfilterung ist sinnvoll.

-

In Seitwärtsmärkten kann es zu häufigen Positionseröffnungen und -schließungen kommen, was hohe Transaktionskosten verursacht. Eine angemessene Erweiterung des normalen RSI-Bereichs reduziert die Handelsfrequenz.

-

Falsche Parametereinstellungen können zu verpassten oder fehlerhaften Signalen führen; Parameter sollten je nach Instrument angemessen gewählt werden.

Optimierungsmöglichkeiten

-

Einsatz von maschinellem Lernen zur automatischen Optimierung der RSI-Parameter.

-

Hinzufügen von Stop-Loss- und Take-Profit-Strategien, um Gewinne zu sichern und Verluste zu begrenzen.

-

Kombination weiterer Indikatoren zur Filterung, um die Stabilität der Strategie zu erhöhen.

-

Einbeziehung eines Volatilitätsindikators zur Reduzierung der Positionsgröße bei niedriger Volatilität.

-

Optimierung des Algorithmus zur Positionsgrößenbestimmung, sodass die Position dynamisch an verschiedene Marktbedingungen angepasst wird.

Zusammenfassung

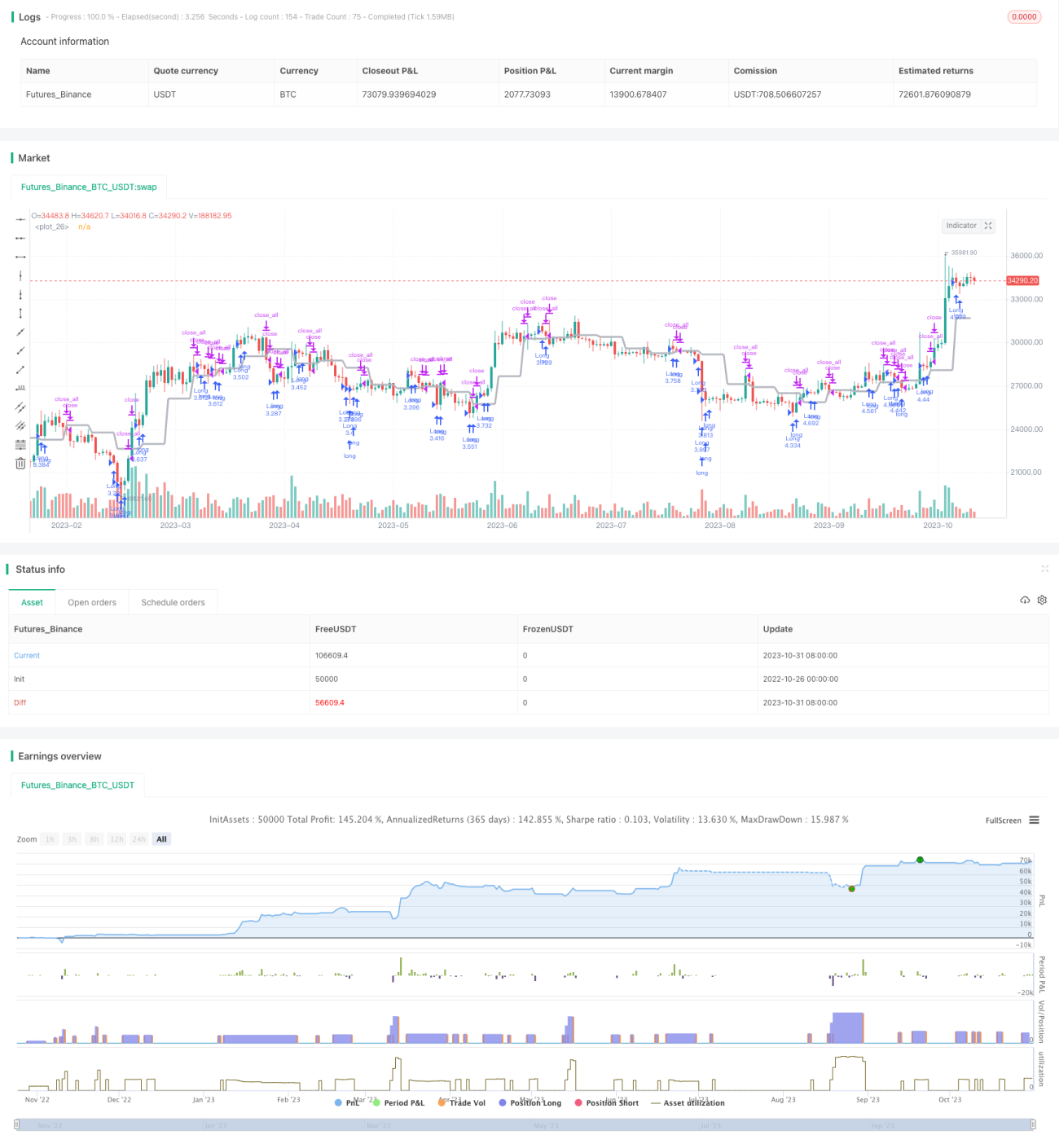

Diese Strategie kombiniert Trendbestimmung und Indikatorfilterung und erkennt effektiv Kursbewegungen in der Nähe kritischer Niveaus. Unter Risikokontrolle erzielt sie relativ hohe Gewinne. Durch weitere Optimierung der Parametereinstellungen, Hinzufügen von Stop-Loss/Take-Profit und Einbeziehung weiterer Indikatoren lassen sich Stabilität und Anpassungsfähigkeit der Strategie weiter verbessern, sodass sie in breiteren Märkten stabile Erträge erzielen kann.

- 1