Breakout-Handelsstrategie

Übersicht

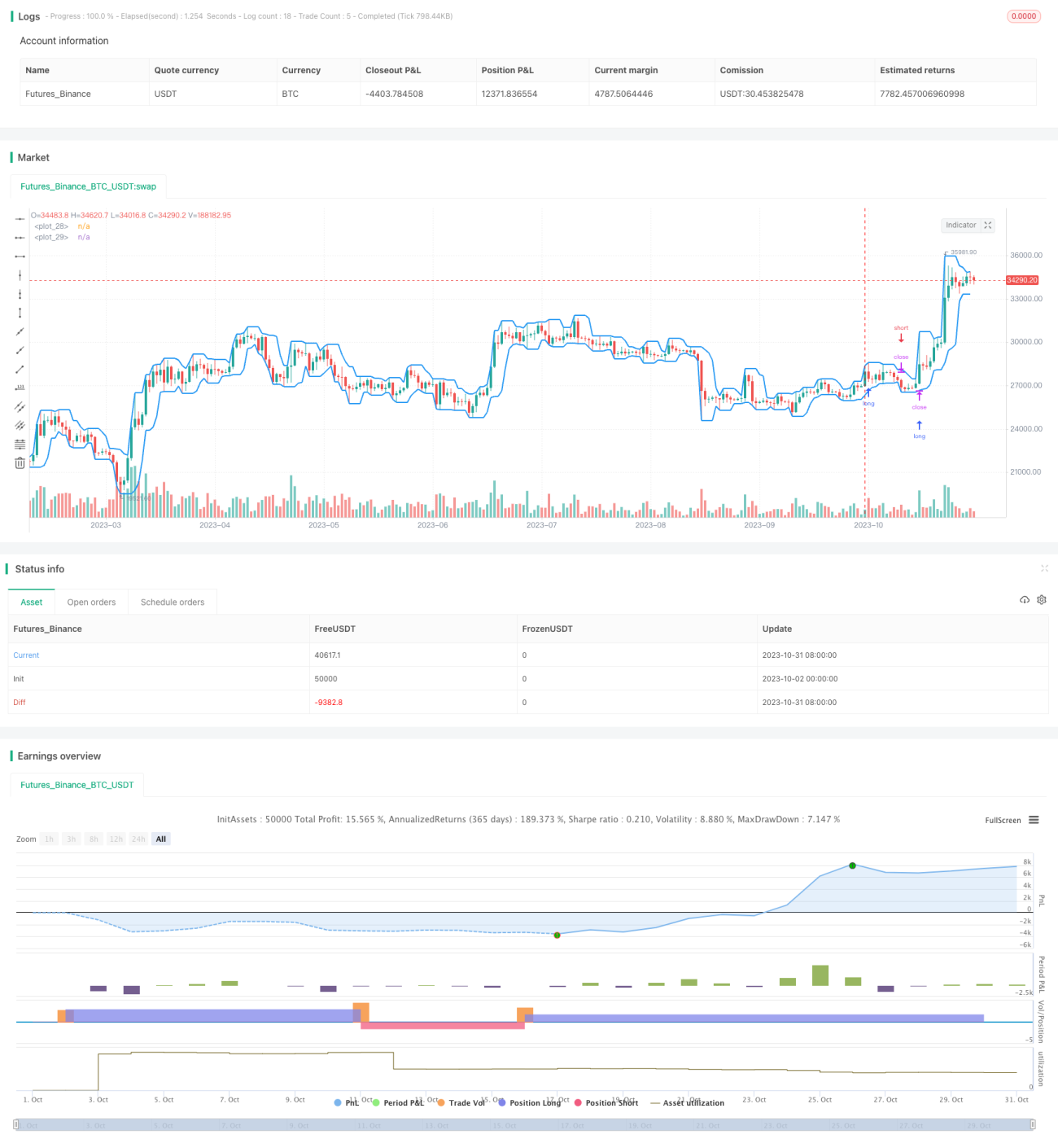

Diese Strategie basiert auf der Ausbruchstheorie. Durch den Vergleich der gleitenden Durchschnitte des Höchst- und Tiefstkurses wird beurteilt, ob sich ein Trend umkehrt, um potenzielle Ausbruchspunkte zu identifizieren und bei deren Auftreten zu handeln. Die Strategie ist einfach und direkt und eignet sich für Basiswerte, die starken Kursbewegungen folgen.

Strategieprinzip

Die Strategie berechnet zunächst auf Basis der Benutzereinstellungen gleitende Durchschnitte des Höchst- und Tiefstkurses über einen bestimmten Zeitraum. Der gleitende Durchschnitt des Höchstkurses stellt die obere Linie dar, der des Tiefstkurses die untere Linie. Wenn der Kurs die obere Linie durchbricht, signalisiert dies einen Aufwärtstrend, und die Strategie eröffnet eine Long-Position. Wenn der Kurs die untere Linie unterschreitet, signalisiert dies einen Abwärtstrend, und die Strategie eröffnet eine Short-Position. Der Benutzer kann wählen, ob nur Long- oder nur Short-Positionen eingegangen werden sollen.

Die Strategie bietet außerdem optionale Stop-Loss- und Take-Profit-Einstellungen. Bei einer Long-Position liegt der Stop-Loss an der oberen Linie; bei einer Short-Position an der unteren Linie. Dies kann Verluste reduzieren. Der Benutzer kann auch den Ausbruchspunkt selbst als Stop-Loss wählen, d. h. für Long-Positionen die untere Linie und für Short-Positionen die obere Linie, was einen größeren Gewinnspielraum ermöglicht.

Vorteile der Strategie

Die Strategie bietet folgende Vorteile:

- Der Strategiegedanke ist einfach und direkt, leicht zu verstehen und umzusetzen.

- Sie kann Wendepunkte im Preistrend schnell erfassen und die Position rechtzeitig anpassen.

- Sie bietet optionale Stop-Loss- und Take-Profit-Methoden, die je nach persönlicher Risikobereitschaft eingestellt werden können.

- Die Handelssignale werden klar generiert, es treten keine häufigen Fehlsignale auf.

- Es gibt wenige konfigurierbare Parameter, was die Nutzung einfach macht.

- Sie kann flexibel auf reine Long- oder reine Short-Positionen eingestellt werden.

Risiken der Strategie

Die Strategie birgt auch einige Risiken:

- Ausbruchssignale können Fehlausbrüche sein und nicht anhalten.

- Eine falsche Einstellung des Ausbruchszeitraums kann dazu führen, dass längerfristige Trends verpasst werden.

- Beim Ausbruch wird das Handelsvolumen nicht berücksichtigt, was zu Kaufen auf Höchstständen oder Verkaufen auf Tiefstständen führen kann.

- Es besteht eine gewisse Verzögerung, sodass möglicherweise der beste Teil der Marktbewegung verpasst wird.

- Bei starken Kursschwankungen besteht das Risiko, dass der Stop-Loss durchbrochen wird.

- Der Handel basiert ausschließlich auf Ausbruchspunkten, daher ist der Gewinn unsicher.

Optimierung der Strategie

Die Strategie kann in folgenden Bereichen optimiert werden:

- Einbeziehung von Volumenindikatoren, um falsche Ausbrüche zu vermeiden. Z. B. ein Anstieg des Volumens beim Ausbruch deutet auf einen echten und gültigen Ausbruch hin.

- Optimierung des Zeitraumparameters des gleitenden Durchschnitts, um ihn an Trendänderungen in verschiedenen Zeiträumen anzupassen. Es können auch verschiedene Arten von gleitenden Durchschnitten getestet werden.

- Ein Retracement kann eingestellt werden, um den Ausbruchspunkt weiter zu bestätigen und Fehlausbrüche zu vermeiden.

- Auf der Grundlage des Ausbruchs können Bollinger-Bänder oder andere exponentielle gleitende Durchschnitte hinzugefügt werden, um weitere Richtungshinweise zu erhalten.

- Kombination mit anderen Indikatoren wie RSI, MACD usw., um zusätzliche Handelssignale zu gewinnen und die Entscheidungsgenauigkeit zu verbessern.

- Optimierung der Stop-Loss- und Take-Profit-Strategie, um sie besser an Marktschwankungen anzupassen und gleichzeitig das Risiko zu kontrollieren.

Zusammenfassung

Die Ausbruchshandelsstrategie hat eine klare und verständliche Gesamtlogik. Sie bestimmt Ein- und Ausstiegszeitpunkte durch die Verfolgung von Kursausbrüchen über oder unter die obere bzw. untere Linie. Die Strategie bietet großes Optimierungspotenzial durch die Integration weiterer Indikatorinformationen und Parameteranpassungen, um die Strategie zu verstärken. Wenn man sich mit den grundlegenden Konzepten der Strategie vertraut gemacht hat und die Parameter je nach Bedarf anpasst, kann man gute Handelsergebnisse erzielen.

- 1