Long-Short-Trendfolge-Doppellaser-Strategie

Überblick

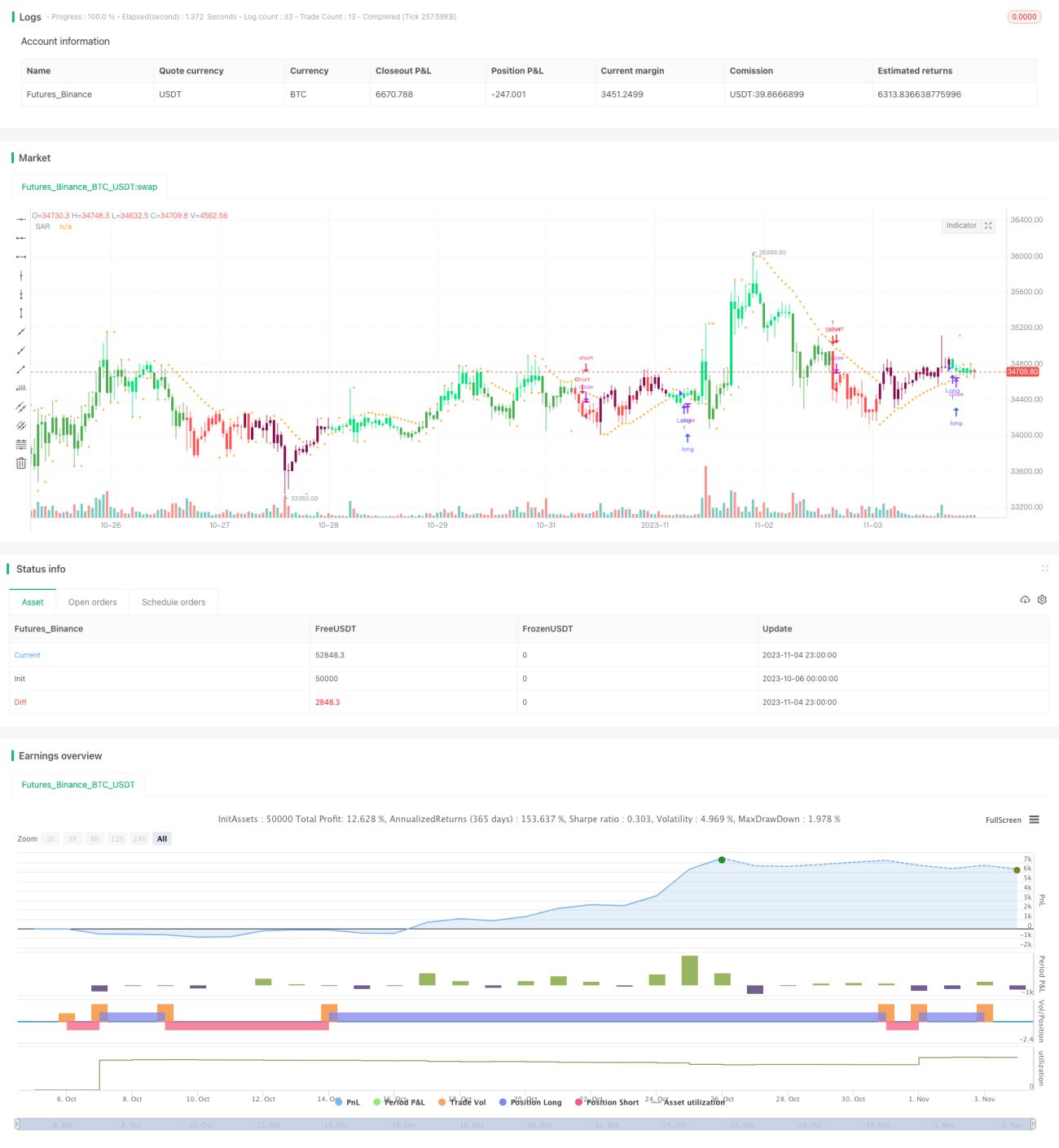

Diese Strategie nutzt drei technische Indikatoren – Bollinger-Bänder, Keltner-Kanal und den adaptiven Relative-Stärke-Index (RSI) – um die aktuelle Trendrichtung zu bestimmen, und verwendet den Parabolic SAR für den Einstieg. Ein Handelssignal wird erzeugt, wenn die Ergebnisse aller drei Indikatoren übereinstimmen. Die Strategie identifiziert primär den Trend und steigt rechtzeitig bei Trendwechseln ein, mit dem Ziel, Gewinne zu erzielen.

Prinzip

Die Strategie kombiniert die folgenden drei technischen Indikatoren, um den aktuellen Trend zu bestimmen:

- Squeeze Momentum Indicator: Berechnet die Bollinger-Bänder und den Keltner-Kanal. Wenn diese übereinander liegen, entsteht eine Kompression (Squeeze), die auf einen bevorstehenden Trendwechsel hindeutet. Dieser Indikator gibt den Squeeze-Status und die Steigung der linearen Regressionskurve aus.

- Adaptiver RSI (volumengewichtet): Berechnet einen volumengewichteten RSI. Die Mittellinie wird zur Bestimmung von überkauften/überverkauften Zuständen genutzt. Dieser Indikator betont Volumenänderungen.

- Parabolic SAR (Stop and Reverse): Bestimmt die Lage des aktuellen Kurses relativ zum Parabolic SAR. Liegt der SAR über dem Kurs, wird ein rückläufiger Trend angenommen; liegt er darunter, ein aufwärtiger Trend.

Die Strategie nutzt die Bollinger-Bänder zur Trendrichtung, den Keltner-Kanal zur Verfeinerung, den RSI zum Erkennen von überkauften/überverkauften Zuständen für Umkehrsignale und den SAR für den Einstiegszeitpunkt. Die genaue Logik ist wie folgt:

- Berechnung der Bollinger-Bänder, des Keltner-Kanals und des Squeeze-Momentum-Indikators. Bei einem Squeeze tritt die Strategie in die Vorbereitungsphase ein.

- Berechnung des volumengewichteten RSI. Ein RSI über der Mittellinie signalisiert einen bullischen Trend, darunter einen bärischen Trend.

- Berechnung des Parabolic SAR. Ein SAR unter dem Kurs signalisiert einen bullischen Trend, über dem Kurs einen bärischen Trend.

- Kombination der drei Indikatoren: Bei einem Squeeze, einem RSI über der Mittellinie und einem SAR unter dem Kurs wird ein Long-Signal generiert. Bei einem Squeeze, einem RSI unter der Mittellinie und einem SAR über dem Kurs wird ein Short-Signal generiert.

- Wenn ein Signal erzeugt wird, wird das Ergebnis der drei Indikatoren der vorherigen Kerze überprüft. Liegt das vorherige Ergebnis entgegengesetzt zum aktuellen Signal, wird ein Einstiegssignal ausgelöst.

- Nach dem Einstieg werden Stop-Loss und Take-Profit gesetzt sowie ein Trailing-Stop verwendet.

Vorteile

Die Strategie bietet folgende Vorteile:

- Hohe Genauigkeit durch mehrere Indikatoren: Der Squeeze-Indikator erkennt Trendwechsel präzise, der RSI identifiziert klar überkaufte/überverkaufte Zustände, und der SAR liefert exakte Einstiegspunkte.

- Einfache und klare Indikatorlogik: Leicht verständlich und umsetzbar.

- Filterschwache Ausbrüche: Die Bestätigung durch mehrere Indikatoren filtert Fehlsignale.

- Risikomanagement durch Stop-Loss/Take-Profit: Sichert Gewinne und begrenzt Verluste.

- Ausreichende Backtest-Daten: Erhöht die Zuverlässigkeit.

Risiken

Die Strategie birgt auch einige Risiken:

- Ähnliche Logik für Long und Short: Kann gleichzeitig gegensätzliche Signale erzeugen, die gefiltert werden müssen.

- Parameteroptimierung aller drei Indikatoren: Kann zu Overfitting führen.

- Möglicherweise zu häufige Trades: Die Anzahl der Positionen sollte kontrolliert werden.

- Stop-Loss zu eng gesetzt: Kann leicht durchbrochen werden.

Entsprechende Lösungsansätze:

- Verlängerte Bestätigungsphase: Füge eine Mindestdauer für die Indikatorergebnisse hinzu, um Signaloszillationen zu vermeiden.

- Walk-Forward-Analyse: Parameter anpassen, um Overfitting zu verhindern.

- Pyramidisierungsgröße festlegen: Begrenze die Anzahl gleichzeitiger Positionen in eine Richtung.

- Verschiedene Stop-Loss-Bereiche testen: Optimiere die Stop-Loss-Platzierung.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Parameteroptimierung: Verbessere die Parametersstabilität, z. B. durch dynamische Optimierung.

- Positionsgrößenmanagement: Implementiere Methoden wie feste Größe, gleichgewichtete Größe usw.

- Verschiedene Stop-Loss-Arten testen: z. B. Volatilitäts-Stop, linearer Stop, Null-Position-Stop usw.

- Money-Management-Funktionen hinzufügen: Feste Positionsgröße, feste prozentuale Kapitaleinsatzquote usw.

- Maschinelles Lernen: Implementiere dynamische Ein- und Ausstiege mithilfe von ML-Algorithmen.

- Absicherungsmechanismen: Long-Short-Hedges, um systemische Marktrisiken zu reduzieren.

- Weitere Indikatoren einbeziehen: Einführung eines Abstimmungssystems zur Erhöhung der Signalgüte.

Zusammenfassung

Die Strategie hat ein klares Gesamtkonzept: Sie nutzt mehrere Indikatoren zur Trendbestimmung, steigt präzise bei Squeeze-Situationen in den Bollinger-Bändern ein und kontrolliert das Risiko durch Stop-Loss und Take-Profit. Es handelt sich um eine relativ stabile Trendfolgestrategie. Durch Parameteroptimierung und verbessertes Risikomanagement können bessere Backtest-Ergebnisse und Live-Performance erzielt werden. Die Strategie eignet sich für Instrumente mit ausgeprägten Trends und kann auch auf stabilen größeren Zeitrahmen (z. B. Tageschart) eingesetzt werden. Insgesamt besitzt die Strategie einen hohen praktischen Nutzen.

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © XaviZ

//#####©ÉÉÉɶN###############################################- 1