Handelsstrategie basierend auf dem T3 gleitenden Durchschnitt und dem ATR

Überblick

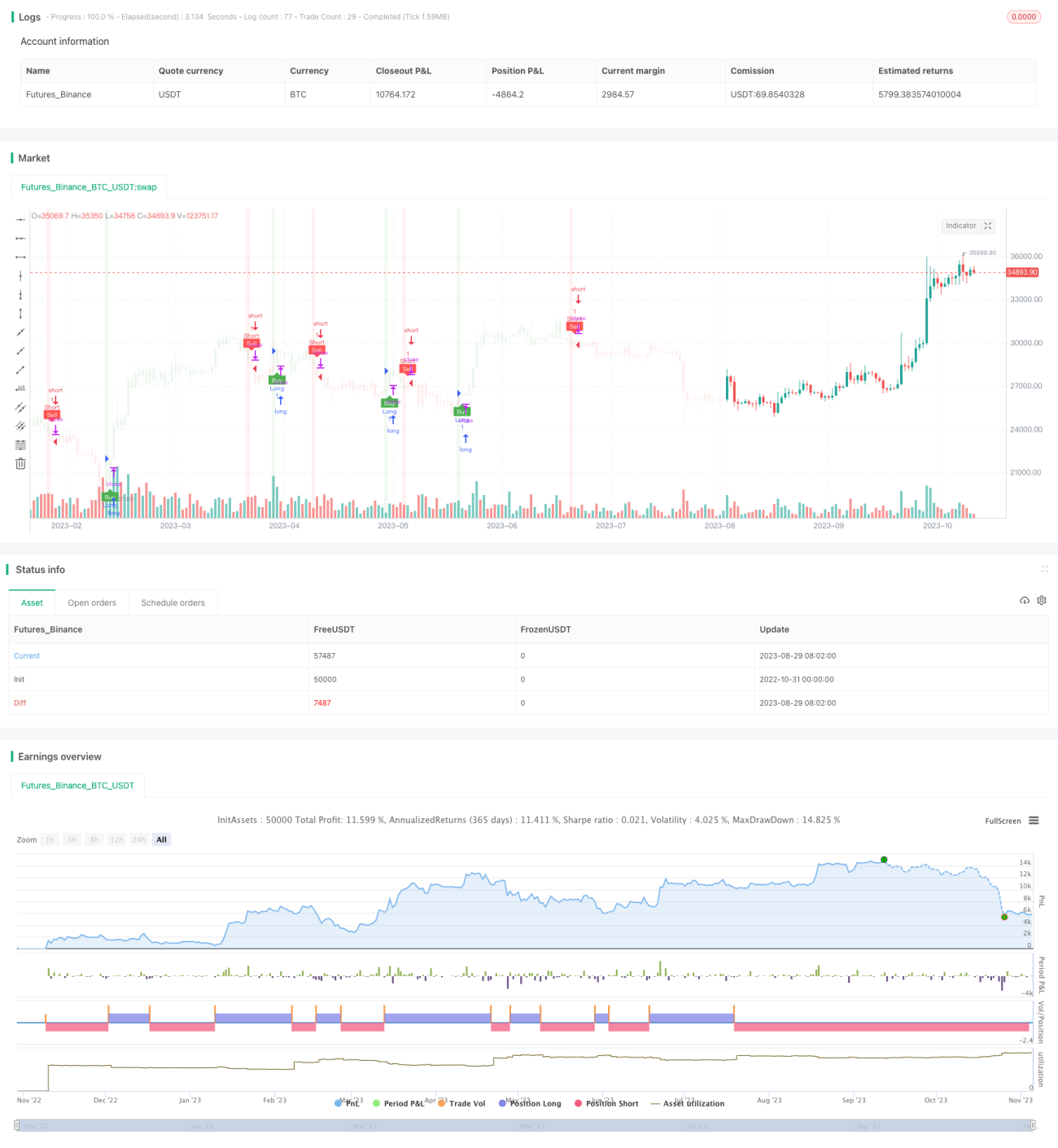

Diese Strategie nutzt eine Kombination aus T3-Gleitendem Durchschnitt, ATR-Indikator und Heikin-Ashi, um Kauf- und Verkaufssignale zu identifizieren. Auf Basis des ATR werden Stop-Loss- und Take-Profit-Niveaus berechnet, um Trendfolgegeschäfte umzusetzen. Der Vorteil der Strategie liegt in ihrer schnellen Reaktionsfähigkeit bei gleichzeitiger Risikokontrolle.

Prinzipienanalyse

Indikatorberechnung

-

T3-Gleitender Durchschnitt: Berechnung eines geglätteten T3-Gleitenden Durchschnitts mit Parameter T3 (Standard 100) zur Bestimmung der Trendrichtung.

-

ATR: Berechnung des ATR (Average True Range), um die Größe der Stop-Loss- und Take-Profit-Niveaus zu bestimmen.

-

ATR-Trailing-Stop: Basierend auf dem ATR wird eine gleitende Stop-Loss-Linie berechnet, die an Kursänderungen und Volatilität angepasst werden kann und so eine Trendfolge ermöglicht.

Handelslogik

-

Kaufsignal: Ein Kaufsignal entsteht, wenn der Schlusskurs über die ATR-Trailing-Stop-Linie steigt und unter dem T3-Durchschnitt liegt.

-

Verkaufssignal: Ein Verkaufssignal entsteht, wenn der Schlusskurs unter die ATR-Trailing-Stop-Linie fällt und über dem T3-Durchschnitt liegt.

-

Stop-Loss und Take-Profit: Nach Einstieg in den Handel werden Stop-Loss und Take-Profit auf Basis des ATR-Werts und des vom Nutzer festgelegten Risiko-Ertragsverhältnisses berechnet.

Strategieeinstieg und -ausstieg

-

Nach einem Kauf: Stop-Loss-Preis = Einstiegspreis minus ATR-Wert; Take-Profit-Preis = Einstiegspreis plus (ATR-Wert * Risiko-Ertragsverhältnis).

-

Nach einem Verkauf: Stop-Loss-Preis = Einstiegspreis plus ATR-Wert; Take-Profit-Preis = Einstiegspreis minus (ATR-Wert * Risiko-Ertragsverhältnis).

-

Wenn der Kurs das Stop-Loss- oder Take-Profit-Niveau berührt, wird die Position geschlossen.

Vorteilsanalyse

Schnelle Reaktionsfähigkeit

Der T3-Durchschnittsparameter (100) ist im Vergleich zu herkömmlichen gleitenden Durchschnitten empfindlicher und reagiert schneller auf Kursänderungen.

Risikokontrolle

Der auf dem ATR basierende gleitende Stop-Loss kann den Kurs gemäß der Marktvolatilität verfolgen ("trailen") und vermeidet das Risiko eines Durchbruchs des Stop-Loss. Die Stop-Loss- und Take-Profit-Niveaus basieren auf dem ATR und ermöglichen so ein kontrolliertes Risiko-Ertragsverhältnis pro Handel.

Trendfolge

Die ATR-Trailing-Stop-Linie kann Trends folgen. Selbst bei kurzfristigen Kursrückgängen wird kein Ausstieg ausgelöst, was Fehlsignale reduziert.

Optimierungsspielraum

Sowohl die Periode des T3-Durchschnitts als auch die ATR-Periode können optimiert werden, um Parameter an verschiedene Märkte anzupassen und die Stabilität der Strategie zu verbessern.

Risikoanalyse

Durchbruchsrisiko

Bei extremen Kursbewegungen kann der Preis die Stop-Loss-Linie direkt durchbrechen und Verluste verursachen. Eine Vergrößerung der ATR-Periode und des Stop-Loss-Abstands kann dies abmildern.

Trendwenderisiko

Bei Trendwenden kann ein Durchkreuzen des Preises durch die gleitende Stop-Loss-Linie zu Verlusten führen. Die Kombination mit anderen Indikatoren zur Trendbestimmung kann helfen, Geschäfte in der Nähe von Wendepunkten zu vermeiden.

Parameteroptimierungsrisiko

Die Parameteroptimierung erfordert umfangreiche historische Daten und birgt das Risiko einer Überoptimierung. Parameter sollten über mehrere Märkte und Zeiträume hinweg optimiert werden, nicht auf Basis eines einzelnen Datensatzes.

Optimierungsrichtungen

-

Testen verschiedener Perioden des T3-Gleitenden Durchschnitts, um die beste Balance zwischen Sensitivität und Stabilität zu finden.

-

Testen der ATR-Periode, um die optimale Balance zwischen Risikokontrolle und Trendfolge zu ermitteln.

-

Kombination mit Indikatoren wie RSI, MACD, um Fehlgeschäfte an Trendwenden zu vermeiden.

-

Einsatz maschineller Lernmethoden zur Optimierung der Parameter, um die Grenzen manueller Optimierung zu reduzieren.

-

Hinzufügen einer Positionsgrößenmanagement-Strategie zur besseren Risikokontrolle.

Zusammenfassung

Diese Strategie kombiniert die Vorteile des T3-Durchschnitts und des ATR-Indikators, um sowohl schnell auf Kursänderungen zu reagieren als auch Risiken zu kontrollieren. Durch Parameteroptimierung und die Integration weiterer Indikatoren können Stabilität und Handelseffizienz weiter gesteigert werden. Händler sollten jedoch das Risiko von Trendwenden und Durchbrüchen beachten und nicht blind auf Backtesting-Ergebnisse vertrauen.

- 1