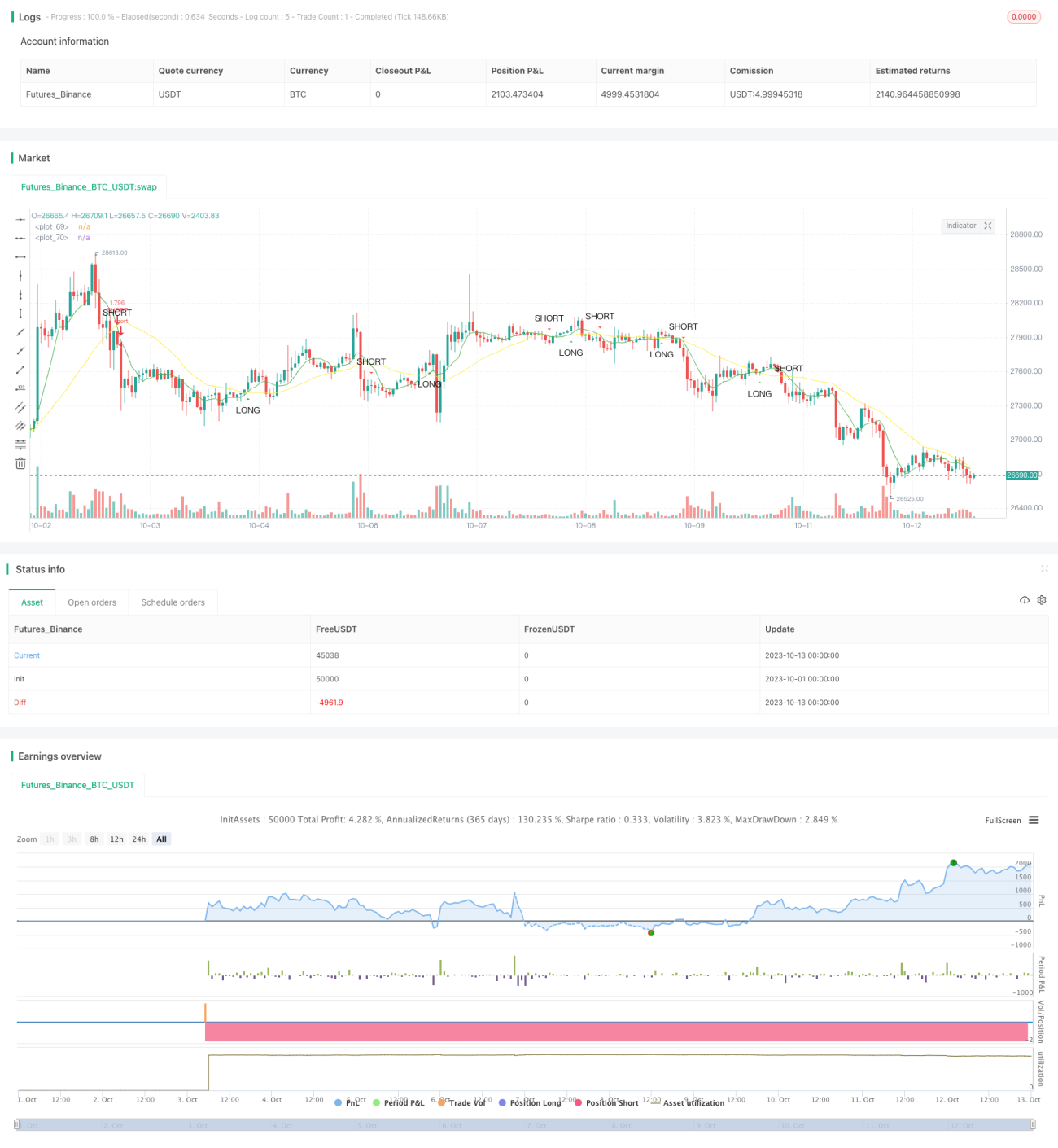

Basierend auf der SMA-Crossover-Strategie

Überblick

Diese Strategie generiert Handelssignale basierend auf dem Kreuzen eines schnellen gleitenden Mittelwerts und eines langsamen gleitenden Mittelwerts. Wenn der schnelle gleitende Mittelwert den langsamen gleitenden Mittelwert von unten nach oben durchkreuzt, wird ein Kaufsignal ausgelöst; wenn der schnelle gleitende Mittelwert den langsamen gleitenden Mittelwert von oben nach unten durchkreuzt, wird ein Verkaufssignal generiert.

Prinzip

Die Strategie verwendet die sma-Funktion zur Berechnung des schnellen und des langsamen gleitenden Mittelwerts. Dabei ist fast_SMA der schnelle gleitende Mittelwert mit der Periodenlänge fast_SMA_input; slow_SMA ist der langsame gleitende Mittelwert mit der Periodenlänge slow_SMA_input.

Die Strategie nutzt die Funktionen cross und crossunder, um die Kreuzungssituationen der beiden gleitenden Mittelwerte zu bestimmen. Wenn der schnelle gleitende Mittelwert den langsamen gleitenden Mittelwert von unten nach oben durchkreuzt, wird die Variable LONG true und ein Kaufsignal generiert; wenn der schnelle gleitende Mittelwert den langsamen gleitenden Mittelwert von oben nach unten durchkreuzt, wird die Variable SHORT true und ein Verkaufssignal generiert.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

- Einfaches Prinzip, leicht verständlich und umsetzbar.

- Anpassbare Periodenlängen der gleitenden Mittelwerte, geeignet für verschiedene Marktumgebungen.

- Filtert teilweise Marktrauschen heraus und erzeugt relativ zuverlässige Handelssignale.

- Kann sowohl den Start als auch die Trendwende erfassen.

Risikoanalyse

Die Strategie birgt jedoch auch folgende Risiken:

- Bei falscher Parametereinstellung können zu viele Handelssignale und häufige Trades entstehen.

- In Seitwärtsmärkten können viele ungültige Signale generiert werden.

- Die Dauer eines Trends kann nicht beurteilt werden, was zu vorzeitigen Umkehrungen führen kann.

Risikokontrollmethoden:

- Angemessene Einstellung der gleitenden Mittelwertparameter, um Filterwirkung und Sensitivität auszubalancieren.

- Kombination mit Trendindikatoren zur Filterung ungültiger Signale.

- Festlegen von Stop-Loss-Punkten zur Begrenzung von Einzelverlusten.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Hinzufügen von Filtern: Überprüfung des Volumens oder von Volatilitätsindikatoren beim Durchbruch des gleitenden Mittelwerts, um Fehlausbrüche zu vermeiden.

- Kombination mit Trendindikatoren zur Identifizierung von Trendrichtung und -stärke.

- Integration eines maschinellen Lernmodells zur automatischen Optimierung der Parameter der gleitenden Mittelwerte.

- Verwendung technischer Indikatoren wie Unterstützungs-/Widerstandszonen und Bollinger-Bänder zur Zeichnung von Handelszonen, um die Einstiegsgenauigkeit zu erhöhen.

Zusammenfassung

Diese Strategie nutzt die Vorteile gleitender Mittelwerte, um auf einfache und effektive Weise Handelssignale zu generieren. Obwohl einige Risiken bestehen, können diese durch Parameteroptimierung, das Hinzufügen von Filtern und andere Verbesserungen gemindert werden. Die Kreuzungsstrategie gleitender Mittelwerte ist eine weitere Untersuchung und Anwendung wert.

- 1