Handelsstrategie basierend auf Histogramm-Ausbruch

Überblick

Diese Strategie nutzt das Prinzip des Rechteckdurchbruchs in Kombination mit der Trendbestimmung durch gleitende Durchschnitte, um Ausbruchshandelsgeschäfte in Trendrichtung durchzuführen. Wenn der Preis die Grenzen des Rechtecks durchbricht, wird ein Handelssignal generiert. Gleichzeitig wird durch die Analyse der relativen Position von schnellem und langsamem gleitendem Durchschnitt der Gesamttrend bestimmt, um Fehlsignale in Seitwärtsbewegungen zu vermeiden.

Strategieprinzip

-

Berechnung des schnellen gleitenden Durchschnitts (20 Perioden) und des langsamen gleitenden Durchschnitts (50 Perioden).

-

Basierend auf den Candlesticks wird bestimmt, ob ein bullisches Rechteck (close > open) oder ein bärisches Rechteck (close < open) gebildet wurde.

-

Es wird überprüft, ob das Rechteck das Hoch oder Tief des vorherigen Candlesticks durchbrochen hat. Bei einem bullischen Rechteck, das das Hoch des vorherigen Candlesticks durchbricht, wird ein Long-Ausbruchssignal generiert; bei einem bärischen Rechteck, das das Tief des vorherigen Candlesticks durchbricht, wird ein Short-Ausbruchssignal generiert.

-

Gleichzeitig wird geprüft, ob der schnelle gleitende Durchschnitt über dem langsamen gleitenden Durchschnitt liegt. Falls ja, wird der Trend als bullisch eingestuft; ansonsten als bärisch.

-

Das Long-Ausbruchssignal ist nur dann gültig, wenn der Trend als bullisch eingestuft wird; das Short-Ausbruchssignal ist nur dann gültig, wenn der Trend als bärisch eingestuft wird. Dadurch werden Fehlsignale in Seitwärtsbewegungen vermieden.

-

Bei einem gültigen Long-Ausbruchssignal wird eine Long-Position mit festgelegten Stop-Loss- und Take-Profit-Kriterien eröffnet; bei einem gültigen Short-Ausbruchssignal wird eine Short-Position mit festgelegten Stop-Loss- und Take-Profit-Kriterien eröffnet.

-

Wenn der schnelle gleitende Durchschnitt den langsamen gleitenden Durchschnitt kreuzt (zurückkreuzt), wird die aktuelle Position geschlossen.

Vorteile

-

Nutzung der Rechteckgrenzen als Durchbruchspunkte, was ein starkes Ausbruchssignal darstellt.

-

Gleichzeitige Berücksichtigung der Trendrichtung, um Fehlsignale in Seitwärtsbewegungen zu vermeiden und die Trefferquote zu erhöhen.

-

Kombination von Trend und Ausbruch, sodass die Strategie in Trendmärkten hervorragende Ergebnisse liefert.

-

Durch Parameteroptimierung kann die Strategie an verschiedene Instrumente und Zeitrahmen angepasst werden.

Risiken und Lösungen

-

Risiko fehlgeschlagener Ausbrüche. Lösung: Auswahl größerer Durchbruchspunkte, um eine ausreichend starke Ausbruchsmomentum sicherzustellen.

-

Risiko ungenauer Trendbestimmung. Lösung: Anpassung der Parameter der gleitenden Durchschnitte oder Hinzufügen ergänzender Indikatoren zur Trendbestimmung.

-

Risiko zu häufiger Stopps aufgrund zu enger Stop-Loss-Grenzen. Lösung: Dynamische Anpassung der Stop-Loss-Spannen basierend auf verschiedenen Instrumenten und Zeitrahmen.

-

Risiko zu geringer Gewinnspannen. Lösung: Dynamische Einstellung unterschiedlicher Risiko-Ertrags-Verhältnisse basierend auf verschiedenen Instrumenten und Zeitrahmen.

Optimierungsansätze

-

Generell müssen Parameter wie die der gleitenden Durchschnitte, Durchbruchspunkte, Stop-Loss-Spannen und Risiko-Ertrags-Verhältnisse für verschiedene Instrumente und Zeitrahmen getestet und optimiert werden, um die Strategie individuell anzupassen.

-

Es können verschiedene Arten von gleitenden Durchschnitten (z. B. EMA, SMA) getestet werden, um geeignetere Indikatoren zu finden.

-

Es können zusätzliche unterstützende Indikatoren wie Momentum hinzugefügt werden, um die Genauigkeit der Trendbestimmung zu verbessern.

-

Maschinelles Lernen kann verwendet werden, um Parameter dynamisch zu optimieren.

-

Statistische Analysen zur Erfolgsrate von Ausbrüchen können durchgeführt werden, um die Durchbruchsparameter anzupassen.

Zusammenfassung

Diese Strategie kombiniert Trendmerkmale mit Ausbruchsmerkmalen und kann theoretisch eine Vielzahl ungültiger Signale herausfiltern. Der Schlüssel liegt in sorgfältigen Parametertests und Optimierungen, um die Strategie an verschiedene Instrumente und Zeitrahmen anzupassen und so im Live-Handel gute Ergebnisse zu erzielen. Darüber hinaus bieten ergänzende Indikatoren und maschinelles Lernen Ansätze zur Verbesserung der Strategie. Durch kontinuierliche Optimierung kann diese Strategie zu einem stabilen und zuverlässigen Trend-Ausbruch-Handelssystem werden.

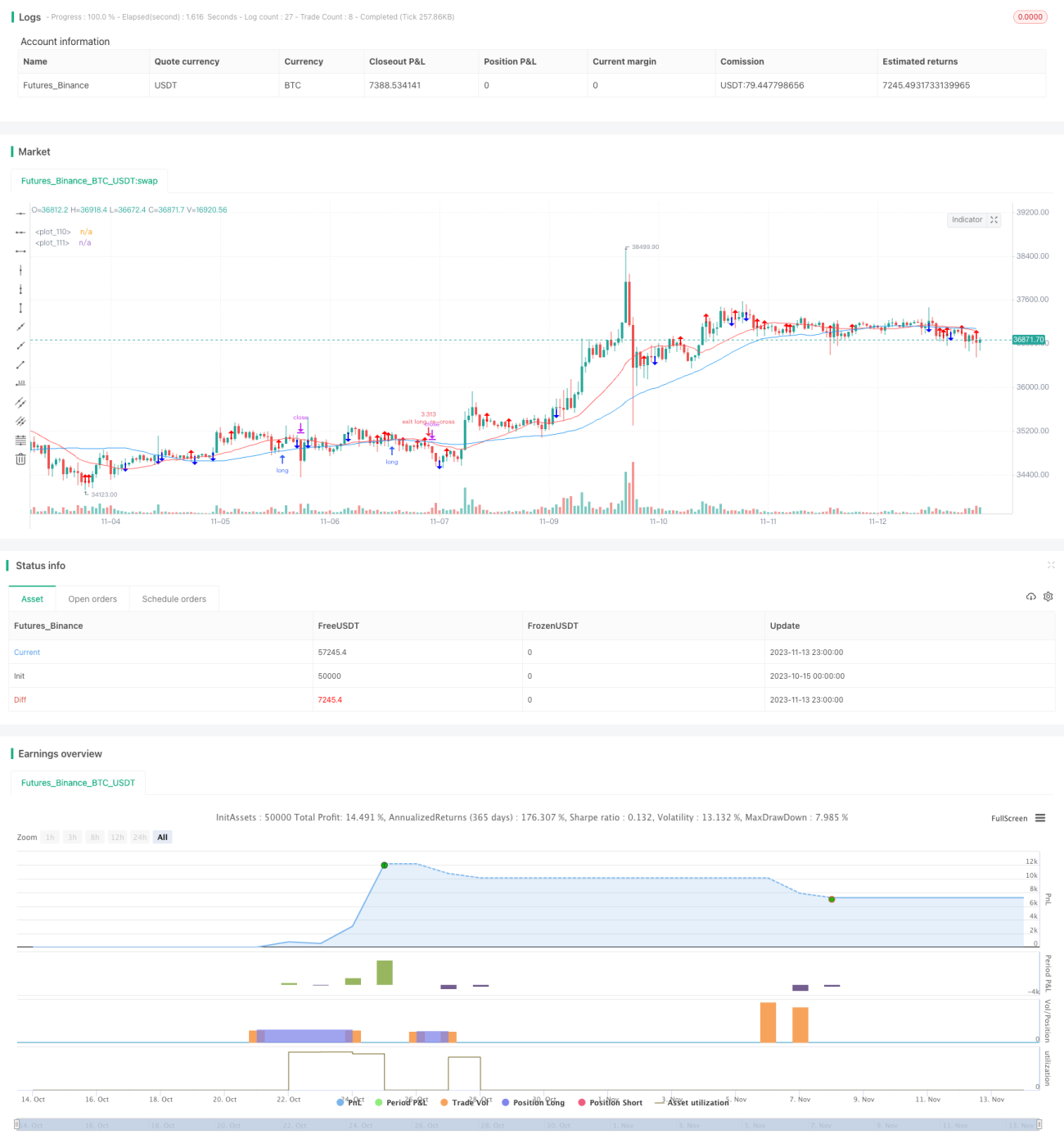

/*backtest

start: 2023-10-15 00:00:00

end: 2023-11-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//Backtested Time Frame: H1

//Default Settings: Are meant to run successfully on all currency pairs to reduce over-fitting.

//Risk Warning: This is a forex trading robot, backtest performance will not equal future performance, USE AT YOUR OWN RISK.- 1