Quantitative Handelsstrategie basierend auf gleitenden Durchschnitten und dem MACD-Indikator

Überblick

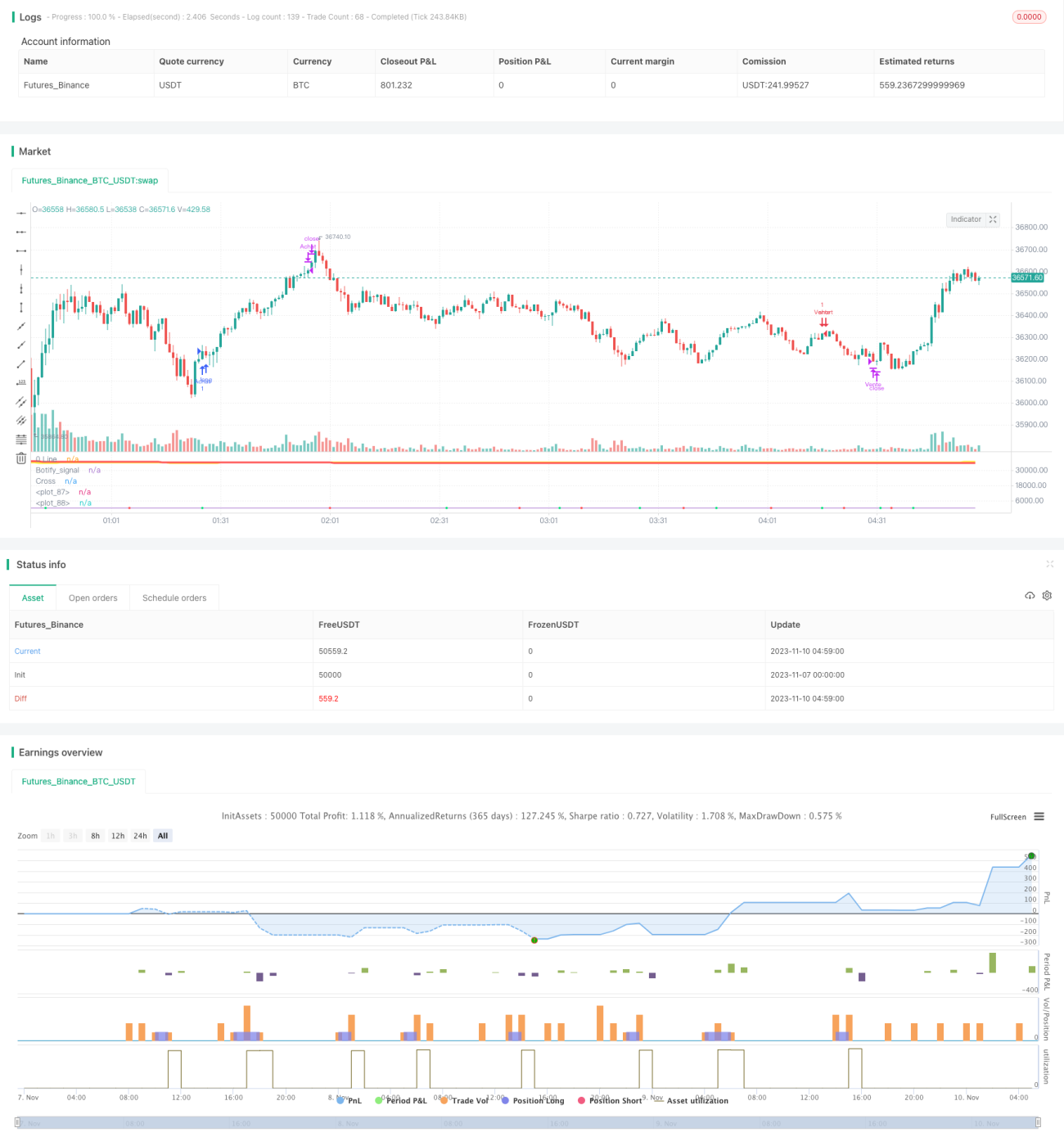

Diese Strategie kombiniert gleitende Durchschnitte und den MACD-Indikator, um Trends zu erkennen und Handelssignale zu generieren. Es handelt sich um eine typische Trendfolgestrategie. Sie verwendet zwei ZLSMA-Durchschnitte mit unterschiedlichen Perioden, um die Trendrichtung zu bestimmen, und kombiniert dies mit dem MACD-Kreuzungssignal (bullisch/bärisch), um konkrete Kauf- und Verkaufssignale zu liefern. Dadurch können mittel- bis langfristige Trends effektiv erfasst und gleichzeitig kurzfristige Marktgeräusche vermieden werden.

Strategieprinzip

Die Strategie besteht aus den folgenden Hauptkomponenten:

-

Schneller ZLSMA und langsamer ZLSMA: Durch den Vergleich von ZLSMA-Durchschnitten mit unterschiedlichen Perioden wird die allgemeine Trendrichtung bestimmt. Die schnelle Linie besteht aus einem 32-Perioden-ZLSMA, die langsame Linie aus einem 400-Perioden-ZLSMA. Wenn die schnelle Linie die langsame Linie von unten nach oben kreuzt, handelt es sich um ein bullisches Muster; im umgekehrten Fall um ein bärisches.

-

MACD-Indikator: Die Differenzlinie (MACD) wird aus der 12-Tage-EMA minus der 26-Tage-EMA berechnet, die Signallinie aus der 9-Tage-EMA. Wenn der MACD die Signallinie von unten nach oben kreuzt, ist dies ein Kaufsignal; ein Kreuz von oben nach unten ist ein Verkaufssignal.

-

Handelssignale: Ein Kauf- oder Verkaufssignal wird nur dann ausgelöst, wenn sowohl das ZLSMA-Muster als auch das MACD-Signal in die gleiche Richtung zeigen. Konkret: Bei einem bullischen Trend und einem MACD-Golden-Cross wird gekauft; bei einem bärischen Trend und einem MACD-Death-Cross wird verkauft.

-

Stop-Loss und Take-Profit: Die Strategie enthält derzeit keine Stop-Loss- oder Take-Profit-Logik und muss in Zukunft weiter optimiert werden.

Durch die Kombination von gleitenden Durchschnitten zur Bestimmung des großen Trends und dem MACD zur Bestimmung des Einstiegszeitpunkts werden Fehlausbrüche effektiv gefiltert und kurzfristige Marktgeräusche vermieden.

Vorteilsanalyse

Die Strategie bietet folgende Hauptvorteile:

-

Trend erfassen: Durch die Kombination von Durchschnitten unterschiedlicher Perioden kann die Trendrichtung bestimmt und dem Trend gefolgt werden, wodurch mittel- bis langfristige Trends effektiv erfasst werden.

-

Rauschen filtern: Die Verwendung des MACD-Indikators filtert kurzfristige Marktgeräusche und vermeidet Irreführungen durch kleine Seitwärtsbewegungen.

-

Anpassbare Parameter: Die Perioden der Durchschnitte und die MACD-Parameter können individuell angepasst werden, sodass die Strategie für verschiedene Märkte optimiert werden kann.

-

Einfache Umsetzung: Alle Indikatoren sind gängige technische Indikatoren, die Kombinationslogik ist einfach und klar, leicht verständlich und umsetzbar.

-

Kontrollierbares Risiko: Es gibt klare Stop-Loss- und Take-Profit-Strategien (obwohl noch nicht implementiert), um das Risiko-Ertrags-Verhältnis jedes Trades zu steuern.

Risikoanalyse

Die Strategie birgt auch folgende Risiken:

-

Falsche Einschätzung des großen Trends: Wenn die Richtung des großen Trends falsch eingeschätzt wird, können alle Trades erfolglos sein.

-

Unzureichende Parameteroptimierung: Die Durchschnitts- und MACD-Parameter müssen gründlich getestet und optimiert werden, sonst kann die Performance unbefriedigend sein.

-

Fehlen eines Stop-Loss-Mechanismus: Derzeit gibt es keinen Stop-Loss, was das Risiko übermäßiger Verluste birgt.

-

Begrenzte Gewinnspannen: Als Trendfolgestrategie ist die Gewinnspanne pro Trade begrenzt; es werden viele Trades benötigt, um höhere Renditen zu erzielen.

-

Zu hohe Handelsfrequenz: Eine falsche Parametereinstellung kann zu einer zu hohen Handelsfrequenz führen, was die Handelskosten und Slippage-Kosten erhöht.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

-

Integration eines Stop-Loss-Mechanismus: Ein angemessener Stop-Loss-Punkt sollte festgelegt werden, um den maximalen Verlust pro Trade streng zu begrenzen.

-

Parameteroptimierung: Durch Backtesting und Optimierung die beste Kombination aus Durchschnitten und MACD-Parametern finden.

-

Reduzierung der Handelsfrequenz: Parameter anpassen, um sicherzustellen, dass Signale nur bei eindeutigen Trends generiert werden.

-

Einbeziehung weiterer Faktoren: Zusätzliche Faktoren wie Volumenänderungen könnten zur Bestätigung von Trends und Signalen herangezogen werden.

-

Optimierung des Einstiegszeitpunkts: Die Anwendung des MACD-Indikators weiter verbessern, um die Einstiegsqualität zu erhöhen.

-

Multisymbol-Kompatibilität: Durch Parameteroptimierung die Strategie auf verschiedene Instrumente anwendbar machen und den Anwendungsbereich erweitern.

Zusammenfassung

Insgesamt ermöglicht diese Strategie durch die einfache und effektive Kombination von gleitenden Durchschnitten und dem MACD-Indikator das Erfassen mittel- bis langfristiger Trends und kann als grundlegende Strategie für den quantitativen Handel dienen. Dennoch sind weitere Parameteroptimierungen, Risikokontrolle und die Integration zusätzlicher Faktoren erforderlich, um stabilere Handelsergebnisse zu erzielen. Die Strategie hat einen gewissen praktischen Wert und bietet Raum für Erweiterungen.

- 1